currentVersion

111

222170009FF

fpmarkets2005

交易全球股票、外汇、期货三大业务的大型券商;提供MT4和IRESS交易系统;

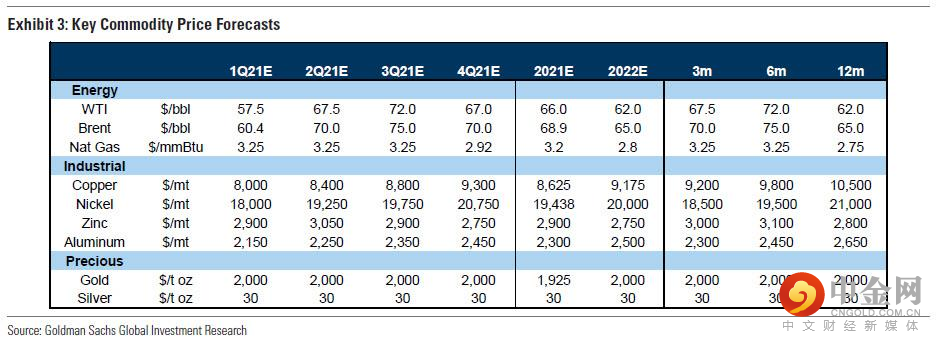

高盛在最新研报中,加码鼓吹“大宗商品超级周期”,称大宗商品仍是“对冲通胀的最好资产”,将未来12个月大宗商品回报率预估上调至15.5%。

不到三周前,摩根大通宣布新的商品超级周期已经开始,投资者近期确实看到了这一幕。高盛表示不服,它提醒客户,它才是第一个预测大宗商品将长期上涨的机构,只是当时没有使用“超级周期”这个陈词滥调,而是用了“大宗商品将出现新的结构性牛市” 。

高盛首席大宗商品策略师杰弗里·柯里(Jeffrey Currie)在评论2021年大宗商品的出色表现时说:“我们认为,不仅原油、金属和农产品的价格上涨,而且供应端的结构性障碍造成了可持续的供应赤字,这将为大宗商品提供广泛的上涨基础。因此,我们最近上调了对原油、金属和谷物的价格预测,同时降低了对黄金价格的预测。总体而言,我们预计12个月的大宗商品指数回报率为15.5%。此外,随着回报率超过了其他资产类别,商品多样化的现象已经回归。正如我们自去年10月以来一直在争论的那样,我们认为这是商品新的结构性牛市的开始,除了可可和锌之外,每个市场都处于赤字状态,我们坚信这一点。”

鉴于此,高盛仍认为大宗商品是最好的通胀对冲工具。但其中关键的一点是:人们普遍担心即将到来的通胀飙升是由成本推动的,因此,在缺乏广泛需求的情况下,通胀不久后就会消退。但高盛的柯里认为, “尽管大宗商品主导着通胀交易,但我们认为这与成本驱动式的通胀无关,而是需求拉动式的通胀。”

高盛在详细说明这一差异时指出,“成本驱动式的通胀非常罕见,属于供应端事件,本质上是非常短暂的,并且会因为造成衰退和/或供应响应而自毁,例如上世纪70年代的石油冲击,更不用说在2008年雷曼兄弟倒闭的前几个月油价曾触及140美元/桶。相反,高盛认为现在”所有这些市场的供应都在追随更高的需求,但还赶不上,从而导致了需求拉动式的通胀压力,甚至在原油市场也是如此。

高盛

的结论

是

“大宗商品是需求增长、美元疲软和通胀之间的关键纽带,这就是为什么从统计学上讲,它们一直是最佳的通胀对冲工具。”

摩根大通认为原油将是当前超级周期的最大受益者,但高盛的看法相反。高盛认为布伦特和美国WTI原油的涨幅将有所减弱,预计第三季度将分别达到75美元和72美元的峰值。相较之下,高盛认为工业金属的前景更加繁荣,预计铜、镍、锌和铝等都将在可预见的将来里保持增长。

金融博客零对冲评价道,其也预测未来6-9个月大宗商品会出现强劲上涨,但更长期来说,前景依然笼罩着迷雾,尤其要关注中国等需求大国的重要通胀信贷情况。

不过,高盛还是掩盖了中国对大宗商品价格的影响。柯里在谈到他最新的价格预测时写道,“是强劲的基本面而非资金流向推动着价格上涨。”

“我们最近基于基本面的情况,将6个月内的油价从65美元/桶上调至75美元/桶,将12个月内的铜价从10000美元/吨上调至10500美元/吨,将黄金价格目标从2300美元/盎司下调至2000美元/盎司……价格贴水的现象支持了我们的观点:这是基本面导致的,而不是资金流动。此外,油价接近正常水平,大宗商品敞口相对于资产管理规模、甚至相对于2008年,仍然投资不足,这一事实也进一步证明了这是基本面而非资金流向所致。”

高盛还进一步解释了它对油价的看法,它分别将Q2和Q3的油价预测上调了10美元,称价格曲线的贴水状况是油价表现优异的主要动力。

“由于再平衡快于预期,我们现在预测布伦特油价将在今年Q2达到70美元/桶,在Q3达到75美元/桶,比我们此前的预测高出10美元。我们预计这种反弹将受到长期价格上涨以及持续深度贴水所推动,而供应紧缩很可能在今年夏季之前消除所有经合组织的库存盈余。由于市场反映了未来两到三个月的预期库存水平,因此我们认为这种贴水加深的情况将从Q3提前至Q2。同时,非欧佩克的供应响应已被全球能源资本支出的崩溃以及页岩油转向FCF(自由现金流)业务模式所抵消。‘FCF生成商业模式’应会给股东带来回报,因为页岩生产商如果想要提高资本支出计划将受到严格约束。尽管与伊核问题有关的伊朗产量风险仍然存在,但我们仍然认为,这不会改变油市供应紧张的局面,因为在达成新的核协议之前还有很多工作要做,而欧佩克+(尤其是俄罗斯)可能会帮助调解伊朗增产的问题。”

但如果包括沙特在内的欧佩克+成员国增产呢?高盛回应这个问题时写道,其预期即使欧佩克增产440万桶/日,今年夏天的供应赤字依然会达到135万桶/日,所以,即便产油国以高于预期的速度增产,油市再平衡离脱轨也还有较大的距离。

ABOUT US

关于我们

分享

赞

随便看看

澳大利亚第一市场

分享

点赞

在看

,时长

01:30

0 / 0

00:00

/

01:30

澳大利亚第一市场

分享

点赞

在看

进度条,百分之0

/

继续观看

大宗商品仍是“对冲通胀的最好资产”?

自2005年成立以来,FP Markets为全球客户提供金融产品交易15年,我们致力于创建一个一站式的交易平台,在这里交易者可以交易全球主要交易所的一万多种产品。全球股票、外汇、指数、大宗商品、期货、BitCoin和差价合约等,这也是专业交易员为什么会选择FP Markets的主要原因之一。

我们与其它经纪商的区别在于我们对交易者需求有着更加深刻的理解,通过多年来不断提升我们的报价和订单执行速度、平台稳定性、增加交易产品、客户支持和定期的专业市场分析报告等方面,使我们的客户不断增强了在FP Markets的良好体验。

2005年获得澳大利亚证券和投资委员会ASIC金融服务牌照以来,FP Markets是一家受ASIC完全监管的外汇和差价合约经纪商,维护和确保客户的利益得到强有力的保障是我们的首要任务,这也是为什么我们能成为澳大利亚最优秀的外汇和差价合约经纪商之一。

声明

免

责

声明:差价合约产品是高杠杆金融衍生品,同时也意味着投资的高风险,并不适合所有投资者。我们网站上提供的相关法律文件中概述了我们提供交易产品和服务的特性,包括交易费用和其它收费。与我们进行交易之前,应首先阅读并理解我们提供的开户和交易相关法律文件。FP Markets不接受来自某些国家或司法管辖区居民的申请,比如这些国家或司法管辖区的开户或者交易违反当地法律或法规。FP Markets 是一家在全球多个国家和地区拥有金融服务牌照和资质的公司,其中包括First Prudential Markets Pty Ltd,First Prudential Markets Ltd和FP Markets LLC。在澳大利亚接受服务的客户:First Prudential Markets Pty Ltd(“ FP Markets”)是ASIC监管的差价合约和外汇交易服务提供商(ABN 16 112 600 281,AFSL编号286354)。该文章可能包含一般性建议,但并未考虑您的个人情况或投资目标。FP Markets提供的具是高风险金融交易产品,并不适合所有投资者。在开始任何交易之前,请认真阅读并接受我们网站https://ch.fpmarkets.com上提供的相关『PDS产品披露』条款。在圣文森特和格林纳丁斯接受服务的客户:FP Markets LLC 是圣文森特和格林纳丁斯的注册公司,有限责任编号126 LLC 2019,请参考我们的SVG隐私政策。

举报电话: 13816368049