中信建投优问,数十万资深股民的共同选择! 每日为您提供大盘分析、热点解读、新股动态、操作指南等精选内容,为您的投资决策提供专业指导。 祝您投资顺利!

中信建投优问

数十万资深股民都在看!

李国军 白金投顾

执业证书编号:S1440610120284

《短牛禅机(股票池)》产品制作人

14年证券从业经验。擅长技术面分析,尤其是缠论系统分析。操作风格方面,注重趋势确定下的缠论三买回抽机会,稳健配置与热点捕捉策略相结合。

从恒生指数2021年全年表现看,在2月18日到达全年最高的31183.36点后,全年都呈现下降的趋势,在12月20日跌至全年最低的22665.25点,截至12月31日收盘共实现区间涨幅-14.08%,最大回撤-27.32%。恒生指数表现在全球股指垫底,甚至出现罕见的估值破净,其中互联网、消费等“新经济”行业的权重个股出现较大回撤也对指数有一定的拖累。展望2022年,监管的常态化叠加稳增长政策,或许将带动港股市场迎来估值修复。

一、全行业、全方位低估值风口

投资者对港股的认知,多少都有“便宜”这一条,港股的绝对估值水平长时间保持在较低的水平上。2019年以来,港股指数的行业结构变化明显,绝对估值水平较高的新经济行业占比提升,经历了2021年的深度回调后,当前市场表现出了整体的低估,例如指数估值水平、分行业动态估值水平等,当前市场体现的低估值是全方位的。

2021年港股的深度回调,从2月18日的31183点到12月20日的22665点来计算,年内最大回调幅度达27.32%;更有恒生科技指数2021年全年的区间涨幅为-32.70%,最大回撤-50.66%。恒指去年一年的最大回撤基本接近过去十年内,除2015年中-2016年初A股港股深度回调期间之外的其他回调幅度上限,回调时间也达过去十年港股大回调周期的最长交易日。而恒生科技指数中互联网和大市值公司权重较高,去年核心资产的投向更偏周期、中小市值、低估值和极致高景气赛道,恒生科技指数在2021年深度回调后,估值基本已至合理区间。

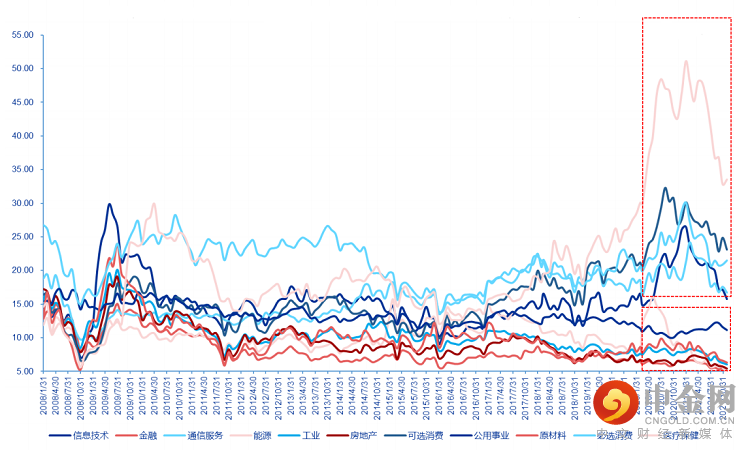

恒指权重的互联网+金融地产板块,在今年的基本面均较为疲弱,从图中可以看出在右侧2020年4月至2021年10月底的区间内,以能源、工业、房地产等行业为代表的“旧经济”自疫情以来估值不断下降,基本已到达区间低点;而已医疗保健、信息技术等为代表的“新经济”在疫情发生后估值曾于2021年3月底达到历史高点,截至10月底又已回调到疫情前水平。

二、估值修复预期及政策预期

港股目前的低估值仅是估值修复的必要不充分条件。其他方面,例如政策上中央经济工作会议提出“以稳为主”,货币政策已率先发力,今年更多举措出台将进一步化解地产领域风险,推动大金融行业整体的价值重估;行业监管政策进入长期制度建设环节,有望减轻相关行业预期的不确定性,在新监管框架下更好再出发;个股业绩上看,年初是经济数据和上市公司业绩的真空期,在稳增长的政策背景下利于乐观预期的发酵。

监管方面,新经济个股在2021年受政策及内生动力不足等原因造成的回调在反垄断监管细化深入的同时,行业前景也许也同时面临着转机,相关法案的施行是为了规范市场环境、营造公平开放的市场竞争格局,从长期来看是有利于行业整体发展的,故以信息技术、互联网等板块为代表的的新经济个股仍具备较高的性价比,尤其互联网龙头相比于其他板块,估值显著更低,未来随着行业整体的规范,龙头企业会更加凸显其配置价值。

港交所上市新政下,更多的中概股有望实现从美股的回流。2021年11月19日,港交所宣布落实放宽第二上市要求,容许没有同股不同权(WVR)架构、业务集中在大中华区的公司到港第二上市,原本须为“创新产业公司”的要求刪除;同时最低市值门槛,公司只需要上市5年兼市值达30亿元,或上市两年兼市值达100亿元,较现行要求为低。新例2022年年1月1日生效,中概股回流的大背景下相关公司的投资机会值得关注。

具体来看,机构对于2022年港股的市场要点如下:

1、2022年有望贯穿全年的主线大概率仍将是制造业升级等持续受益于政策利好、具备科技创新成长属性的大方向,包括新能源光伏产业链、新能源车产业链、半导体、新基建和电子等,以及传统行业如基础化工等领域受益于以上方向的细分产业链。

2、消费板块也面临着超跌反弹和两极分化的局势,重点关注具备优势商业模式和护城河及行业前景的公司。一方面以新能源汽车为代表的高景气度机会值得持续关注;另一方面在经济增速下行的背景下,类似“口红效应”的国潮体育鞋服、潮玩及潮牌饮料等新生代细分赛道有望加速成长。

3、互联网科技板块尽管政策监管框架尚未完全清晰,短期内恐仍维持区间震荡,但对于已跌至历史估值区间底部的龙头标的,其收益增长和估值匹配度上的相对优势愈加显现,长线资金已进入布局窗口。等政策明朗化之后会出现行情分化,能率先摸索出顺应时代要求的全新商业模式、且有能力去支撑新业务和新市场拓展的龙头个股有望持续获得资金关注。此外,由领导人亲自定调的数字经济领域有望围绕“硬科技”等方向出现新趋势和新的增长点。

综上所述:在经历了估值深度回调的2021,部分专业机构展望港股在2022年能够实现估值回升得,尤其互联网及科技板块个股,前期受反垄断政策影响,目前估值已经回复到历史低位,未来或许会具备更大的增长弹性与长期投资价值,此前受到压制的风险偏好预计未来也将得到一定程度的修复。

参考资料来源:中信建投通达信、中信证券研究、申万宏源研报、光大证券研报

重要提示:本文内容仅为投资顾问个人观点,不代表公司立场,仅供参考。文中个股均基于公开资料梳理,不作为推荐,不构成具体投资建议。股票历史走势也不能代表未来趋势。投资者据此操作,风险自担。股市有风险,投资需谨慎。

举报电话: 13816368049