中信建投优问,数十万资深股民的共同选择! 每日为您提供大盘分析、热点解读、新股动态、操作指南等精选内容,为您的投资决策提供专业指导。 祝您投资顺利!

以下文章来源于管家投

,作者基金投顾业务中心

.

“管家投”是中信建投证券推出的基金投资顾问服务品牌。管家投以长期投资、价值投资、组合投资为理念为客户量身定制专属投资方案,通过陪伴式服务解决客户投资理财困惑,达成投资理财目标。

利用定量+定性模型,我们在今年8月初构建了两个公募+私募的模拟基金组合来进行实盘的跟踪和测试,让我们一起来看看他们最新的表现情况。

关注我们公众号的朋友,相信已经对公募基金有了比较深入的认识和理解。我们一般可以将公募基金分为股票型、混合型、债券型、被动指数型等几种类型,而这几种类型的基金,因为公募投资的限制,目前基本以多头策略为主。例如对于股票型基金,基金经理通过团队和自身的投研框架,选择一篮子股票买入,来构建其组合,但无法进行做空的操作。

我们的基金投顾投资团队,利用大类资产配置模型和理论,对股票、债券型基金比例进行控制,并甄选全市场风格多样的公募基金构建组合,来起到相对于选单只基金风险更加分散,收益来源更具多样性的效果。但是公募金多头策略的性质,使得基金组合无论采用什么样的方法理论去构建,最终也将是个股票+债券的多头型组合。

很多投资者都知道私募基金的“玩法”是更多样的,既可以用股指期货来对股票多头的仓位进行对冲,又可以把期货、期权这些衍生品作为投资工具,亦或利用各种量化手段进行选股、高频交易等。所以我们看到私募有了像中性、量化多头、量化指数增强、CTA、期权策略等公募基金不具备的更加多元化的私募基金产品。

如果投资者达到了可以投资私募的条件,我们认为,将私募特有的策略/产品与公募基金相结合进行配置,或可达到进一步分散风险,丰富收益来源的目的。我们利用定量+定性模型,在今年8月初构建了两个公募+私募的模拟基金组合来进行实盘的跟踪和测试,下面我们就一起来看看他们最新的表现情况。

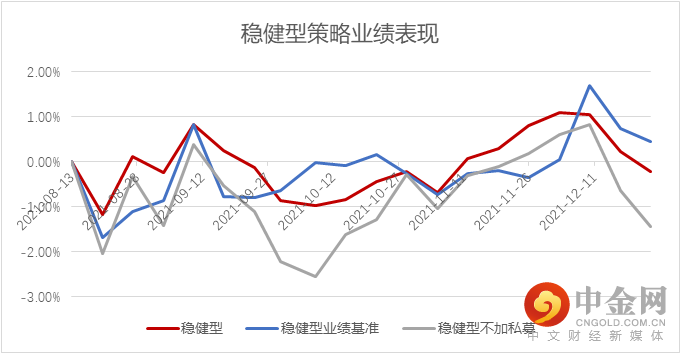

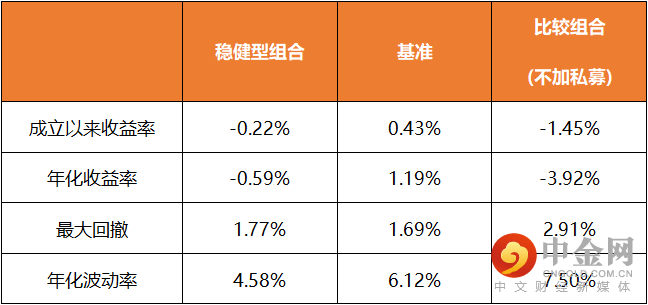

组合1:稳健型策略。

策略目标:达到年化12%的收益,同时最大回撤控制在6%以内。

构建思路:18%的仓位配置于公募股票型/偏股型基金,42%的仓位配置于公募中长期纯债基金,14%的仓位配置于公募二级债基,12%的私募中性策略,12%的私募CTA策略,10%的私募期权策略,3%的私募多头策略,3%的私募指数增强策略。

比较基准:50%沪深300+50%中证全债。

比较组合:50%仓位配置于同样的公募股票型/偏股型基金,50%仓位配置于同样的公募中长期纯债基金+公募二级债基的组合(不配置私募基金)。

统计区间:2021年8月13日-2021年12月24日。

数据来源:原数据来自Wind、私募排排网,

结果为中信建投基金投顾中心计算

数据来源:中信建投基金投顾中心

模拟组合建仓在一个相对高点,从8月到12月市场也经历了一系列的震荡,在统计区间内,多数主动管理型公募基金都很难跑赢市场主要指数。我们的稳健型组合在此区间内收益-0.22%,对比基准0.43%的收益水平并无超额收益,但组合收益水平还是较大幅地超越了只配置公募不加私募的对比组合。另外在波动控制方面,组合最大回撤与基准相近并优于纯公募组合,组合的年化波动率要大幅优于基准和纯公募组合。

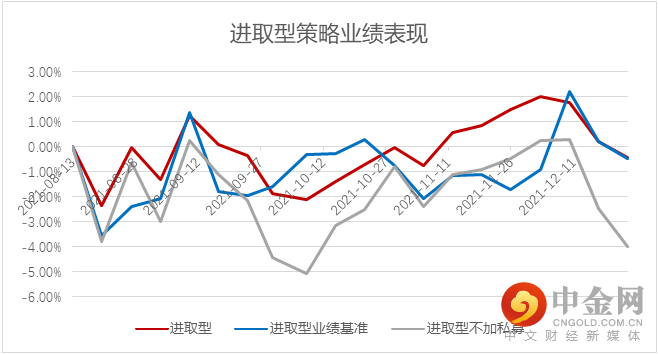

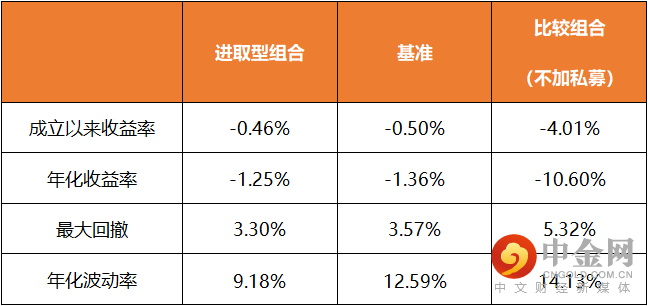

组合2:进取型策略。

策略目标:达到年化20%的收益,同时最大回撤控制在15%以内。

构建思路:44%的仓位配置于公募股票型/偏股型基金,20%的私募中性策略,20%的私募CTA策略,8%的私募多头策略,8%的私募指数增强策略。

比较基准:100%沪深300。

比较组合:100%仓位配置于同样的公募股票型/偏股型基金(不配置私募基金)。

统计区间:2021年8月13日-2021年12月24日。

数据来源:原数据来自Wind、私募排排网,

结果为中信建投基金投顾中心计算

数据来源:中信建投基金投顾中心

同样的,进取型模拟组合建仓在一个相对高点,从8月到12月市场经历了大幅震荡,统计区间内,在多数主动管理型公募基金都很难跑赢市场主要指数的情况下,我们的进取型组合区间内收益-0.46%,对比基准-0.50%的收益水平有一点超额收益,但收益远超只配置同样的公募基金且不加私募基金的对比组合。在波动控制方面,组合最大回撤与年化波动都要优于基准以及不加私募的比较组合。

通过对两个模拟组合实盘的跟踪和分析我们不难看出,在私募上的配置不论是对稳健型还是进取型的组合,均起到了优化的效果,公募+私募相较单纯配置公募具有了更好的收益风险比。事实上,我们在构建这两个模拟组合前,进行过大量的回测,得到的结论也是相似的。

投资者朋友如果已经体验了我们蜻蜓管家的基金组合产品和投顾服务,满足私募合格投资者条件,并且想通过配置私募进一步优化资产组合的话,欢迎随时联系我们进行交流。

帮您选好基金,配好基金组合

点击图片即可体验

本报告不代表中信建投证券观点,仅属于基金投资策略讨论,不作为投资建议。本报告的信息均来源于公开资料,但对信息的准确性和完整性不作任何保证,也不保证所包含的信息和建议不会发生变更,我们已力求内容的客观、公正,但文中的观点、结论和建议仅供参考,文中所列示的基金品种只作为示例,不作为推荐意见和投资建议,历史收益不代表未来,单只基金收益不代表所有基金收益,任何人据此做出的任何投资决策与中信建投证券以及作者无关。文中观点只代表发表当时的观点,不保证不发生改变。基金产品详情请阅读基金法律文件,并以之为准,基金投资有风险,决策须谨慎。

举报电话: 13816368049