数十万资深股民都在看!

(一)市场整体表现

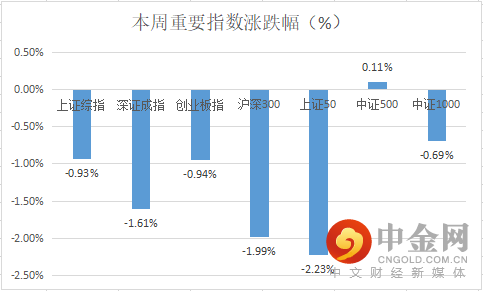

本周市场在3700点整数关口遇阻回落,除中证500指数外,各主要指数均出现了不同程度的跌幅,其中上证50指数跌幅最大。

资料来源:中信建投通达信

(二)板块表现

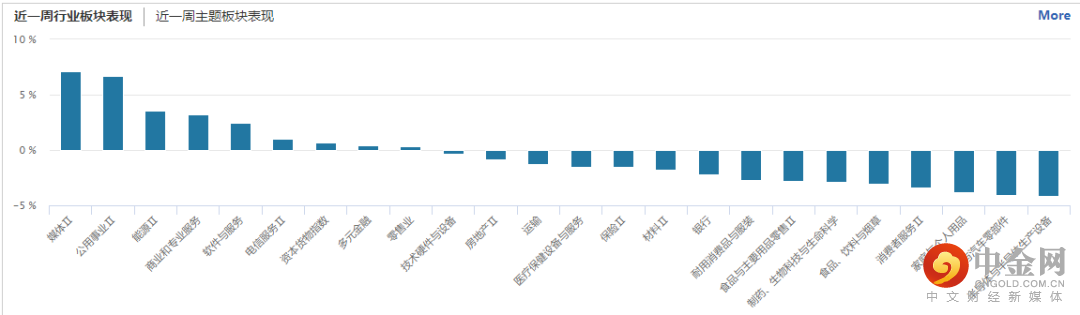

从行业板块表现来看,本周媒体、公用事业、能源、软件与服务等涨幅居前,半导体、汽车与零部件、食品饮料、医药等跌幅前列。

资料来源:wind资讯

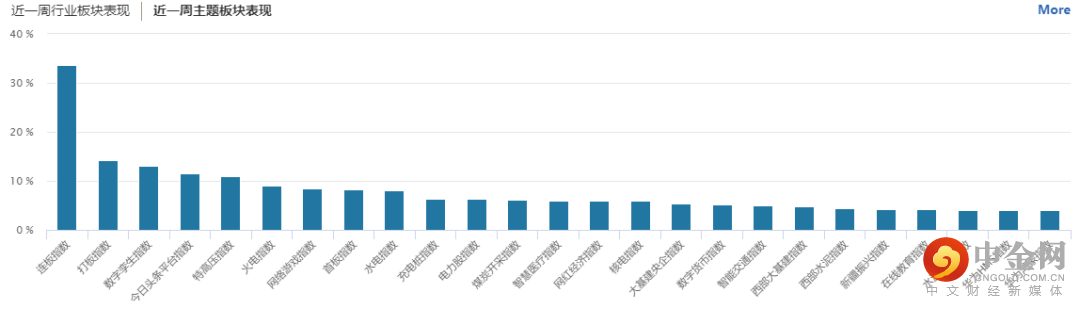

从概念主题板块的表现看,连板指数、数字孪生、特高压、电力等涨幅居前,华为概念、水泥、在线教育等涨幅相对落后。

资料来源:wind资讯

(三)市场资金流向

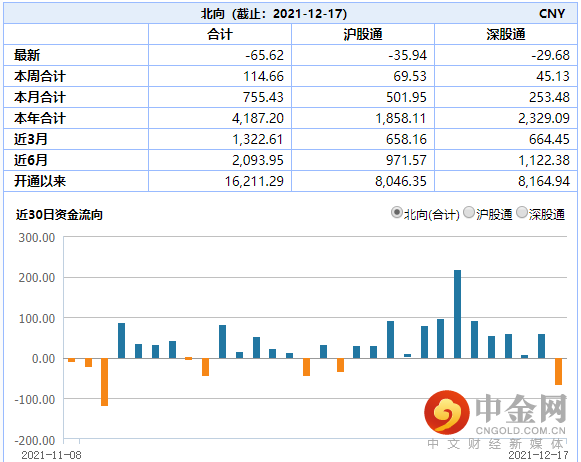

北向资金本周合计流入114.66亿,虽较前周流入减少,但仍维持高位,其中周一到周四均维持了明显的净流入状态,周五呈现净流出。

资料来源:wind资讯

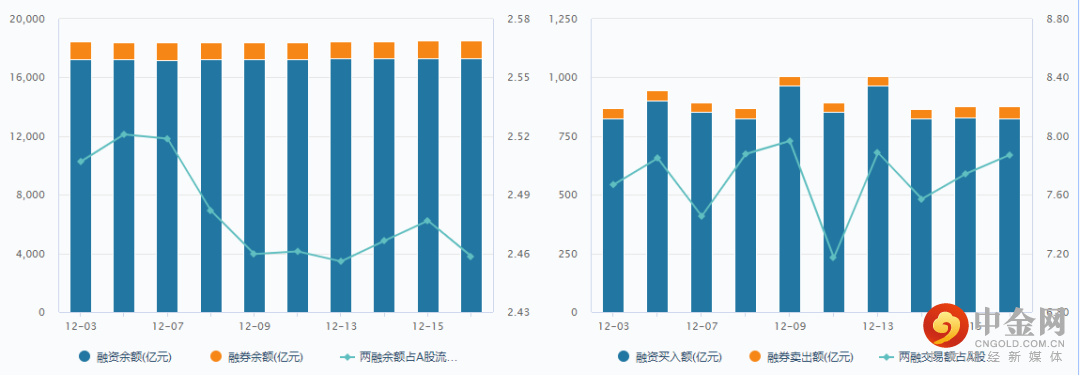

融资融券余额方面,截止12月16日,两融余额18,499.78亿,占A股流通市值 2.46%。两融交易额876.26亿,占A股成交额7.87%。

资料来源:wind资讯

(四)个股表现情况

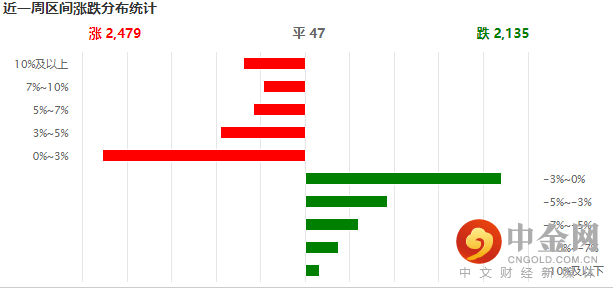

本周个股表现,基本涨跌参半,且上涨家数略占优。与整体下跌的大盘行情相比,个股表现相对强势。

资料来源:wind资讯

(五)宏观经济数据

1、 PMI

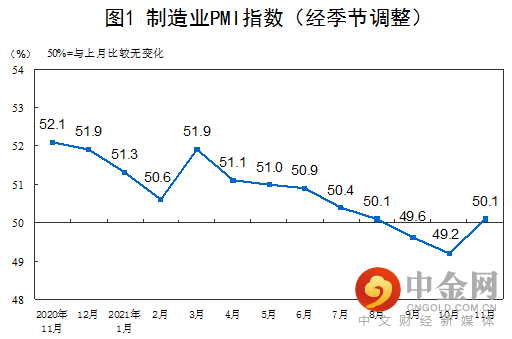

11月份,中国制造业采购经理指数(PMI)为50.1%,比上月上升0.9个百分点,位于临界点以上,制造业重回扩张区间。

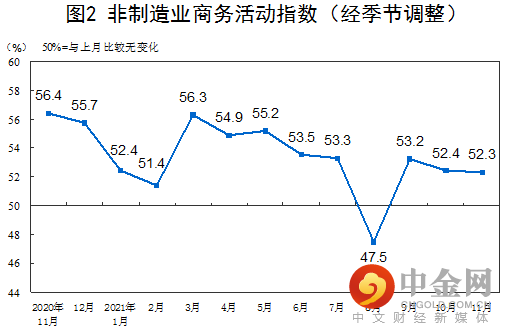

11月份,非制造业商务活动指数为52.3%,比上月略降0.1个百分点,继续高于临界点,非制造业保持稳定恢复。

资料来源:国家统计局

2、通胀数据

2021年11月份,全国居民消费价格同比上涨2.3%,环比上涨0.4%。1—11月平均,全国居民消费价格比上年同期上涨0.9%。

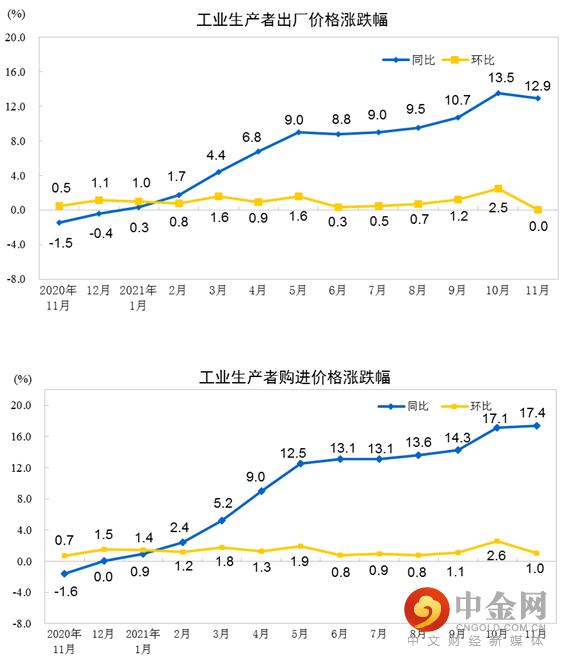

2021年11月份,全国工业生产者出厂价格同比上涨12.9%,环比持平;工业生产者购进价格同比上涨17.4%,环比上涨1.0%。1—11月平均,工业生产者出厂价格比去年同期上涨7.9%,工业生产者购进价格上涨10.7%。

资料来源:国家统计局

3、进出口

今年前11个月,我国进出口总值35.39万亿元人民币,同比增长22%,比2019年同期增长24%。其中,出口19.58万亿元,同比增长21.8%,比2019年同期增长25.8%;进口15.81万亿元,同比增长22.2%,比2019年同期增长21.8%;贸易顺差3.77万亿元,同比增加20.1%。

按美元计价,今年前11个月我国进出口总值5.47万亿美元,同比增长31.3%,比2019年同期增长31.9%。其中,出口3.03万亿美元,同比增长31.1%,比2019年同期增长33.9%;进口2.44万亿美元,同比增长31.4%,比2019年同期增长29.6%;贸易顺差5817.1亿美元,同比增加29.8%。

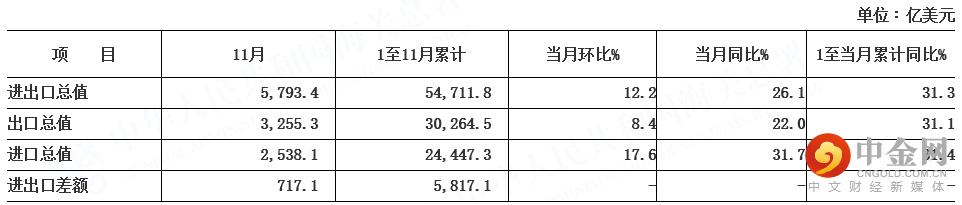

11月份,我国进出口总值3.72万亿元,同比增长20.5%,环比增长11.4%,比2019年同期增长29.6%。其中,出口2.09万亿元,同比增长16.6%,环比增长7.6%,比2019年同期增长33.4%;进口1.63万亿元,同比增长26%,环比增长16.6%,比2019年同期增长25%;贸易顺差4606.8亿元,同比减少7.7%。

按美元计价,11月份我国进出口总值5793.4亿美元,同比增长26.1%,环比增长12.2%,比2019年同期增长42.8%。其中,出口3255.3亿美元,同比增长22%,环比增长8.4%,比2019年同期增长47%;进口2538.1亿美元,同比增长31.7%,环比增长17.6%,比2019年同期增长37.7%;贸易顺差717.2亿美元,同比减少3.4%。

资料来源:海关总署

4、金融数据

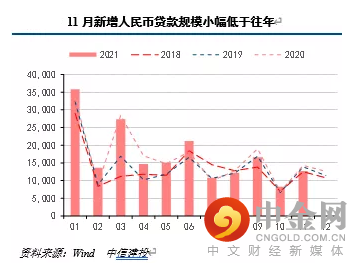

2021年11月份社会融资规模2.61万亿,预期2.65万亿,比上年同期多1970亿元,增速小幅回升至10.1%。11月份新增贷款12,700亿,同比减少1600亿元。M2同比上涨8.5%,弱于预期和前值的8.7%。

5、工业增加值

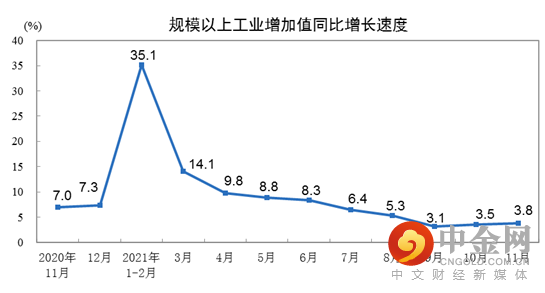

11月份,规模以上工业增加值同比实际增长3.8%,比2019年同期增长11.1%,两年平均增长5.4%。从环比看,11月份,规模以上工业增加值比上月增长0.37%。1—11月份,规模以上工业增加值同比增长10.1%,两年平均增长6.1%。

资料来源:国家统计局

6、投资

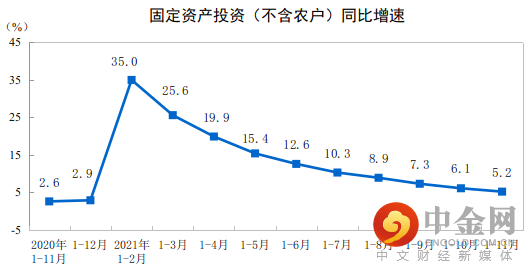

1—11月份,全国固定资产投资(不含农户)494082亿元,同比增长5.2%;比2019年1—11月份增长7.9%,两年平均增长3.9%。其中,民间固定资产投资281027亿元,同比增长7.7%。从环比看,11月份固定资产投资(不含农户)增长0.19%。

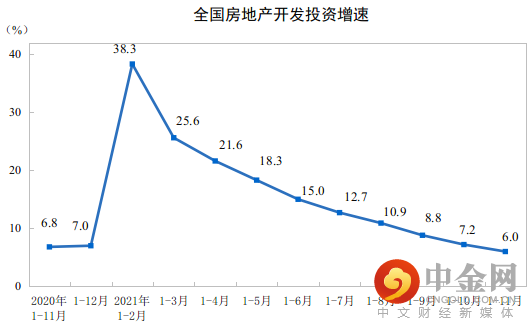

1—11月份,全国房地产开发投资137314亿元,同比增长6.0%;比2019年1—11月份增长13.2%,两年平均增长6.4%。其中,住宅投资103587亿元,增长8.1%。

资料来源:国家统计局

7、消费

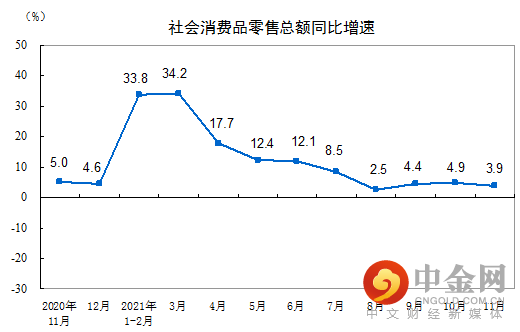

11月份,社会消费品零售总额41043亿元,同比增长3.9%;比2019年11月份增长9.0%,两年平均增速为4.4%。从环比看,11月份社会消费品零售总额增长0.22%。1—11月份,社会消费品零售总额399554亿元,同比增长13.7%,比2019年1—11月份增长8.2%。

资料来源:国家统计局

三、下周市场展望及策略

(一)本周市场表现回顾

本周沪指在3700点整数关口遇阻回落,至周五已回补前期缺口,市场各主要指数也均有不同程度的跌幅。近几年最早的中央经济工作会议召开,给明年的经济工作指明了方向,各部委贯彻学习会议精神,也均有部分具体落实政策出炉。宏观上,中国11月核心经济指标——工业增加值、投资和消费数据公布,美联储12月议息会议落地,美国的频繁打压又在本周密集出现。国常会继续聚焦对中小微企业的支持和加大对制造业支持的政策举措。

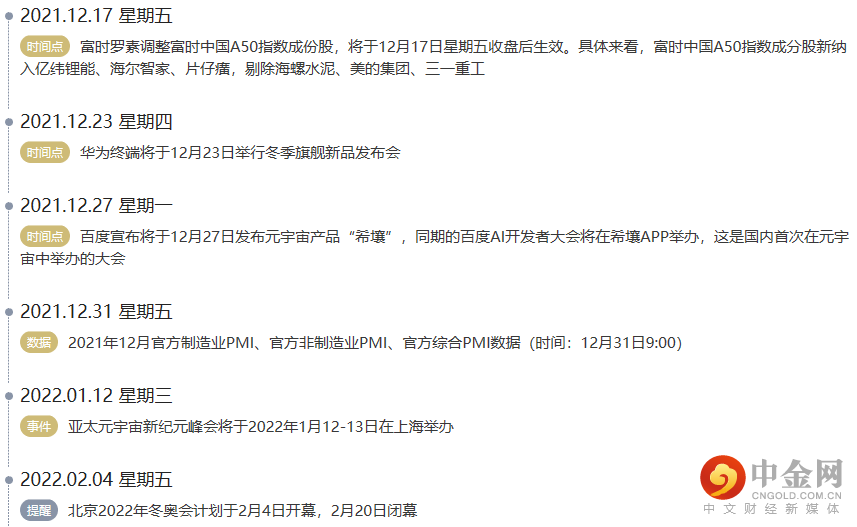

(二)12月投资日历

资料来源:财联社

(三)我们对后市行情的判断

本周市场整体回调,我们认为可能源于以下几方面原因:一是中央经济工作会议落地,此前潜伏会议的资金在消息落地后有兑现的动力;二是本周中美关系成为重要的干扰因素,美国的打压和制裁密集,其中涉及很多上市公司和相关行业,打击了市场的风险偏好;三是指数面临重要整数关口,本身就有整固的要求。而随着本周的调整,下周这几个因素的影响均有望缓解。

拉长周期看,宏观上,11月经济数据好坏参半,工业表现略有加速,固定资产投资单月企稳,地产数据降幅收窄,但基建投资继续走弱,消费数据低于上月,服务业生产指数继续走低,新增就业人数偏低。中央经济工作会议已布局稳增长,表述的明确性属近年少见;在宽财政、稳定投资率的方向上也十分聚焦。另外,中央经济工作会议后各部委的贯彻政策和落实细节后市也会陆续出台,尤其是发改委工作会议明确指出“扎实推进十四五规划102项重大工程项目建设,适度超前开展基础设施投资,发挥政府投资引导作用,鼓励和引导民间资本参与交通、物流、生态环境、社会事业等补短板项目建设”。对于明年初的宏观面来说,需积极关注这一线索的落地,而这会继续支撑地产基建产业链的股价表现。货币政策上,宽信用是大概率事件,后市降准降息的预期在市场中也有所抬升,下周(20日)LPR利率会否调整亦是市场重要的关注点。在此大背景下,我们认为目前行情的调整更多是在各种因素的影响下的正常技术整固,形成系统性下跌的风险并不大,后市行情维持住整体强势震荡仍是大概率事件。投资布局上,稳增长仍是一条重要的行情主线,另外,前期跌幅较大又面临业绩拐点的行业有望迎来估值修复,政策支持下的制造业值得重点关注。关注稳增长,布局低估值,多潜伏,少追高仍是操作上的主策略。

举报电话: 13816368049