面对数十年来最严峻的通胀形势,美联储宣布将提前结束资产购买计划,并暗示倾向于在2022年以比预期更快的速度上调利率。

当地时间12月15日,美联储宣布,将把每月对美国国债和抵押贷款支持证券(MBS)的购买规模减少300亿美元(原计划为每月减少150亿美元),幅度是之前的两倍,按此推算该资产购买计划料于明年年初,而不是年中结束。

并预计在2022年加息三次,以控制通货膨胀的速度。

美联储的决定消除了影响今年股市的一个重大不确定性因素,令股市得到提振,受此消息影响,15日美股探底后全线收高。

美联储Taper速度加倍

据央视新闻,当地时间12月15日,美联储发表声明称,将加快缩减债券购买规模,并预计在2022年加息三次,以控制通货膨胀的速度。

据报道,美联储于11月首次宣布要每月缩减150亿美元债券购买规模,而本月15日的声明表示,将加快缩减的速度。

从明年1月开始,美联储将减少购买价值200亿美元的国债和价值100亿美元的抵押贷款支持证券。

根据美联储官员目前的预估,美联储的基准利率将在2022年升至0.9%,高于9月预期的0.3%。

但15日,美联储会后宣布,联储货币政策委员会(FOMC)的委员一致决定,保持0到0.25%的政策利率联邦基金利率目标区间不变,将超额准备金利率(IOER)维持在0.15%不变,将隔夜逆回购利率维持在0.05%不变,符合市场的普遍预期。

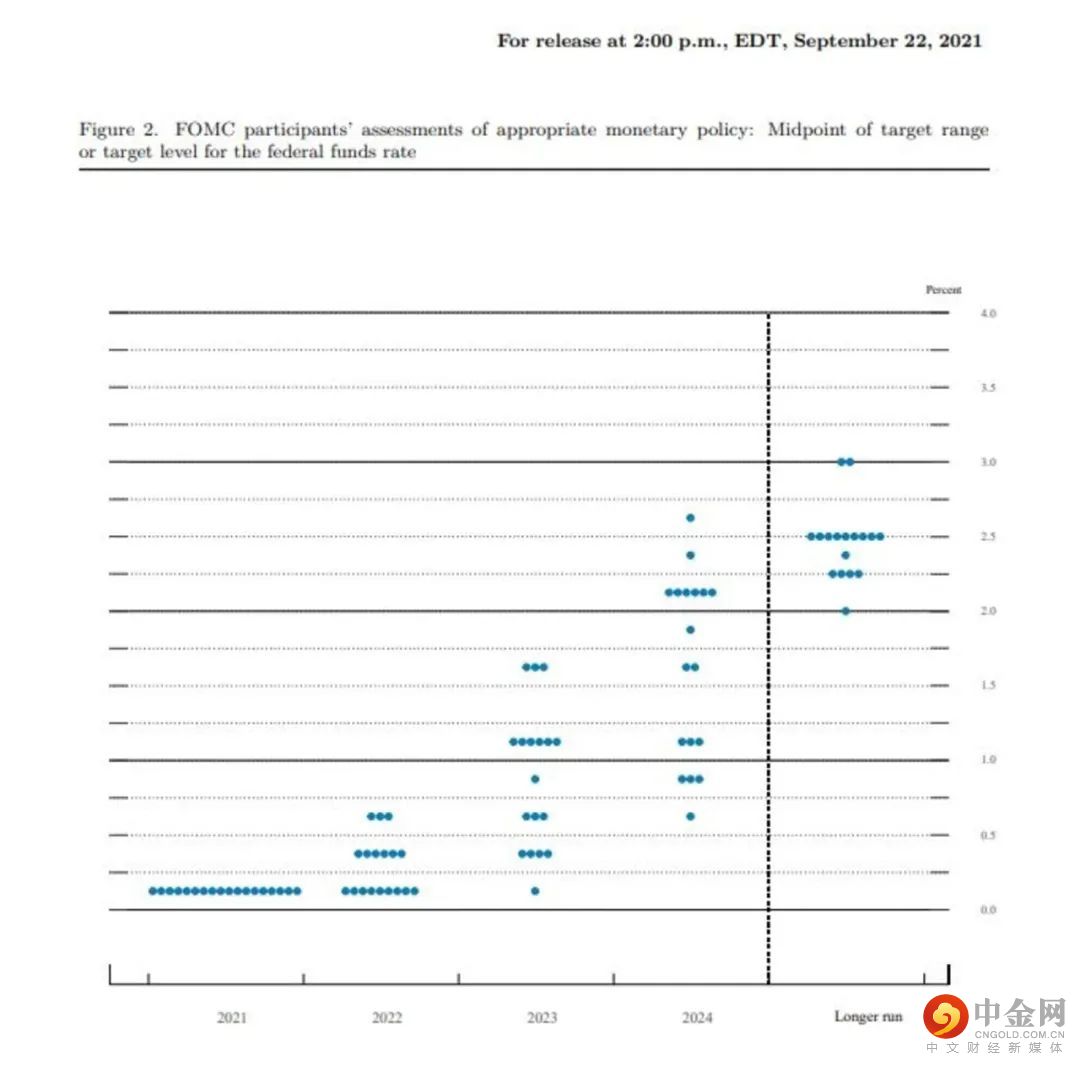

点阵图预计明后年将各加息三次

本次会后公布的点阵图显示,相比今年9月上次发布的点阵图,预计2022年、即明年加息的美联储官员增加8人,增至17人,只有一人预计明年不会加息,共有12人预计届时利率在0.75以上,约占预测总人数的67%,9月时只有3人这样预测。

本次所有18人都预计2023年利率会高于1%,较9月预期这一水平的人数增加9人,其中11人预计后年利率高于1.5%,占预测总人数的61%以上,9月时这样预测的只有3人。有13人预计2024年利率高于2%,占预测总人数的72%以上。

9月会后公布的美联储利率预期点阵图

以一次加息25个基点估算,以上点阵图结果就意味着,三分之二的官员预计,2022年全年至少加息三次,在2022年加息的基础上,约六成官员预计,2023年全年也将至少加息三次。七成官员预计,2024年全年至少加息两次。

美联储还公布,联储官员的明后两年利率预期中位值分别为0.9%和1.6%,较9月的上次预期均上升0.6个百分点,2024年预期利率中位值为2.1%,较9月上调0.3个百分点。

不再称通胀提升为“暂时性因素引发”

据财联社,从文本措辞变化来看,今年最后一次FOMC决议中也出现了显著的变化。在经济综述部分,美联储虽然继续强调疫情对行业的影响,但也增加了“近几个月来就业稳健增长,失业率实质性降低”这样的描述。美联储同时表示,疫情和经济重启引发的供给失衡继续成为通胀水平持续走高的推手。具有标志性意义的是,美联储在12月声明中删除了有关“主要由暂时性因素引发通胀提升”的表述。

有趣的是,美联储在12月决议中也删掉了有关平均通胀目标的描述,取而代之的是承认“通胀超过2%的目标已经有一段日子”,同时维持现有联邦基金利率目标区间的限定条件也变成仅关注充分就业目标。

对于疫情的影响,和前几次会后声明一样,本次声明仍认为,“部分经济继续取决于疫情发展形势”,并重申上次声明所说的“接种的进展和供应限制缓和料将支持经济活动和就业继续增长,以及通胀下降”。

不同于上次的是,这次并未只是说“经济前景面临的风险仍存在”,而是扩充了这句话的内容,表述为:“经济前景面临的风险仍存在,包括来自新变异病毒的(风险)。”

美联储主席杰罗姆·鲍威尔在会后新闻发布会上表示:经济发展和前景的变化为货币政策的变化提供了依据,货币政策将继续为经济提供适当的支持。

“货币政策声明称:”与疫情相关的供需失衡以及经济的重新开放继续导致通胀水平上升。

据央视新闻援引美国劳工部当地时间12月10日公布的数据,美国11月的消费者物价指数(CPI)上涨了0.8%,同比上涨6.8%,达到1982年6月以来的最高水平,也是目前大多数美国人见过的最高通胀率。

美联储大幅调高了2021年的通胀预期,将所有项目的通胀预期从4.2%调高至5.3%,将不包括食品和能源的通胀预期从3.7%调高至4.4%。对2022年的预期是总体通胀增长率2.6%,核心通胀增长率2.7%,均高于9月。与此同时,对2021年失业率的预测从9月份的4.8%降至4.3%。

美联储下调了美国今年的经济增长预期,预计2021年GDP增长5.5%,低于9月份的5.9%。

将2022年的经济增长率从3.8%上调至4%,将2023年的增长率从2.5%下调至2.2%。

IMF:全球债务水平增幅已创二战后新高

据财联社,就在美联储公布12月FOMC决议前几个小时,国际货币基金组织在官方博客发布了一份研究报告,警告全球央行货币政策转向的过程,可能会对疫情期间激增债务的可持续性造成冲击。

根据IMF最新的全球债务数据库,该组织宣布2020年全球债务水平达到226万亿美元,与GDP的比例激增28%至256%,这也是二战后债务水平上升最快的一年。

眼下全球政府需要在创历史新高的公共/私营部门债务水平、奥密克戎变种病毒和高企通胀的种种挑战下艰难求索。

IMF指出,在最新一轮举债潮中,公共债务的积累占比略超半数,这也使得全球公共债务与GDP的比值达到创历史新高的99%。与金融市场的普遍认知一致,发达经济体也是这一轮“放水潮”的绝对主力,这些国家的公共债务水平/GDP比例,已经从2007年的70%激增至2020年的124%。

随着在全球央行的政策焦点从提供流动性转向抑制通胀,利率的抬升也意味着财政政策需要更加积极有为。IMF在报告中提及,历史显示在利率抬升阶段财政政策的效力将会减弱,意味着提升政府支出(或减税)对经济活动和就业的影响将变弱,但会进一步加大财政压力,同时债务可持续性的担忧会加剧。

IMF同时警告称,更大的风险在于全球加息速度快于预期,以及经济增速放缓。

金融环境的显著收紧将会对那些高负债的政府、企业和家庭造成更大压力,如果公共和私营部门被迫同时去杠杆,经济增长的前景将遭受重创。

欧洲央行和英国央行决议来袭

周四20:00,英国央行将公布利率决议。在奥密克戎变种病毒的不确定性下,市场对英国央行12月启动疫后首次加息的期待已经降温,不过并未完全排除这个可能性。

经济咨询公司凯投宏观的分析师鲁斯·格雷戈里表示,英国政府近期实施的防疫措施显示出英国经济很可能出现收缩。如果医疗体系面临的压力加大,这将意味着防疫措施可能收紧,明年一季度的经济增长面临下行风险。在此背景下,预计英国央行不会急于启动加息。

花旗预计,英国央行货币政策委员周四将维持利率不变。奥密克戎变异株的蔓延已经取代了休假计划的结束,成为关键的不确定性。然而,劳动力市场紧缩和一些需求增强的迹象意味着货币政策委员会仍有可能在2022年初发出收紧政策的信号。

花旗分析师现在预计,英国央行将在明年2月加息15个基点,5月进一步加息25个基点,随后将暂停加息,直到2023年5月。然而,如果新冠疫情持续恶化或进一步推迟,英国央行可能会在2022年只加息一次,甚至根本不加息。

周四20:45,欧洲央行将公布利率决议;周四21:30,欧洲央行行长拉加德将召开新闻发布会。欧洲央行料将维持鸽派立场,欧元区利差表明,市场预期支持力度会有所缩减。

市场预期,欧洲央行将维持三大利率不变,其中存款利率将维持在负利率-0.1%不变。欧洲央行可能宣布1.85万亿欧元紧急抗疫购债计划(PEPP)将在明年3月结束。

不过,目前欧洲央行内部的鹰派和鸽派正在讨论刺激计划结束后要如何继续支持经济。

英国天达集团分析师认为,欧洲央行或选择加大资产购买计划(APP)以补偿PEPP退出所带来的支持力度减弱,也为了平衡货币政策委员会中的鹰派和鸽派。

即使欧元区通胀持续攀高,欧洲央行行长拉加德(Christine Lagarde)仍在11月的利率会议上认为,全球通胀压力终将消退,央行不应仓促收紧政策,以免阻碍经济复苏,并重申欧洲央行于2022年不太可能满足升息条件。

BK资产管理董事总经理Kathy Lien周三撰文称,现在的焦点转向欧洲央行和英国央行的货币政策声明。随着欧元区数据的疲软,欧洲的经济增长比美国早见顶。德国10月份零售额未能像经济学家希望的那样转为正值,工厂订单下降,欧元区工业生产低于预期。英国的情况要好一些,但最新的劳动力市场数据喜忧参半,PMI被下调。在新冠肺炎病例激增的情况下,包括德国和英国在内的欧洲许多国家都恢复了限制措施。在这种不确定的前景下,对两家央行来说,在新的一年里保持谨慎的前景是明智的。

举报电话: 13816368049