主要数据

行业: 房地产

股价: 32.50 港元

目标价: 40.40 港元(+24.2%)

市值: 2317.6 亿港元

下半年销售出现疲软,完成全年销售目标承压

2021年1-11月,公司实现合同销售额约人民币2,706.1亿元,同比增长10.0%。自8月份以来行业整体需求掉头,公司11月份单月203.6亿元,同比下滑29.6%,预计完成全年销售目标有一定压力。截至2021年中期,公司开发土储约5988万方(权益比72%),一二线城市占比68%。其中公司城市更新项目42个,权益货值2100亿元,预计1年、3年及5年内可转化土储的货值分别为130亿、1100亿及1500亿。储备充足,布局优质,支撑公司开发业务稳健增长。

租金收入强劲增长

2021年1月-11月,公司投资物业实现租金收入约人民币165.7亿元,同比增长45%。截止2021年上半年,购物中心出租率提升1.3个百分点至96%高位,零售额按年增长87.1%至506亿元,月均坪效提升28%至2620元。预计2021年购物中心的TBITDA回报率将提升至10.7%,全年在营的购物中心数量将达54个,到2025年将超过100个,一二线城市占比接近80%,四大核心城市群占比50%,深耕高能级城市群。

财务结构保持稳健优质

截止2021年中期,公司EBITDA利息覆盖倍数提高至7.4X。公司融资成本较2020年全年低位水平进一步下降0.2个ppt至3.88%,平均债务年限维持在4.8年的水平,在行业整体融资环境趋紧的情况下,整体债务结果仍然得以优化,进一步彰显公司的稳健性。

目标价40.4港元,买入评级

公司提出了在“十四五”期间构建“3+1”业务模式,体现在开发销售贡献主要业绩、投资物业贡献稳定现金流、轻资产管理业务贡献强劲增长极,同时生态圈要素性业务(城市运营、长租、康养等)协同主业发展。同时,公司优质的土储、长期以来稳健的经营和良好的业绩以及华润集团的协同效应将为公司未来五年实现权益签约额及租金收入双翻倍的目标提供坚实保障。我们采用分部估值法,给予开发业务2022年4.5倍市盈率,租金部分给予2022年30倍市盈率,再将目标市值以及期间分红折现,得到目标价40.4港元,给予买入评级。

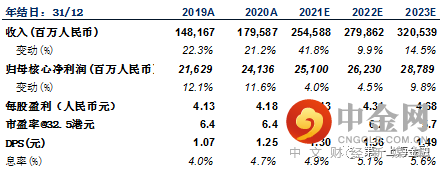

图表1: 盈利预测

资料来源:公司资料、第一上海预测

举报电话: 13816368049