今年以来,后疫情时代经济持续复苏,新旧经济结构性分化明显,全球货币超发叠加去年疫情低基数效应,周期性板块和新能源产业成为成为今年的市场核心主线。

在此背景下,沪深300指数全年走弱。2021年前11个月,沪深300指数仍下跌了7.27%,是各大常见宽基指数中走势最弱的指数。不过经历了近一年调整,我们也观察到沪深300的底部特征已经十分明显,市场风格正在明显地走向均衡。

展望2022年,面对多重向好因素:如PPI从高点回落、消费医药的调整期结束、金融地产的周期反转、中美关系的边际改善,沪深300指数在合理偏低的估值水平上,目前已经具有极佳的投资性价比!

正如今年年初,我们提示大家配置中证500指数一样,我们也会向投资者朋友们提示沪深300指数在目前点位上的左侧布局良机!沪深300指数的四大配置价值,供大家参考。

1

最具代表性的核心龙头指数

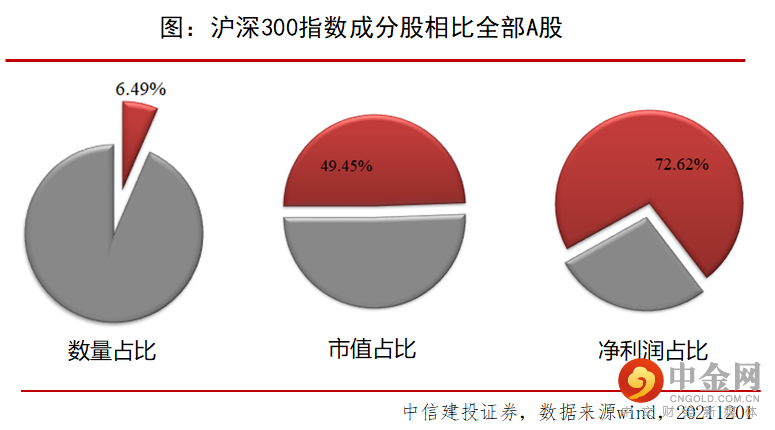

沪深300指数成分股基本代表A股流通市值最大,影响力最大的300只股票,也是市值最大的一批龙头股,覆盖各种行业龙头公司,代表了所有上市公司中最优质、最龙头、最核心的力量!

沪深300指数成分股数量仅占全部A股的不足7%,但贡献了大约50%的市值和超过70%的净利润!这就是沪深300指数为何能成为最具代表性的宽基指数。

从成分股的角度看,沪深300的权重股都是大家耳熟能详的知名公司,例如白酒龙头贵州茅台、股份制银行龙头招商银行、光伏龙头隆基股份等!这些股票,本身就是最具竞争优势的龙头企业,护城河高,稳定性强。

2

成分股持续迭代更新

从上面沪深300指数的权重成分股中,大家不难发现,几乎都是比较符合时代特征的优秀企业。是什么机制,使得沪深300指数能够永葆青春,始终汇集着A股最优秀的上市公司呢?

沪深300指数成分股有着优胜劣汰的迭代更新机制,这种机制保证了投资指数的长期有效性。其实,如果指数成分股市值上涨,在指数中权重就会越大;反之占比就会越小,甚至被调出指数。而成分股的涨跌,实际上是市场共识所决定。这一机制保证了指数能够反映时代发展趋势,不断进化。

对于沪深300指数来说,在每年的6月和12月,都会进行一次指数成分股的更迭。根据中证指数公司11月26日的公告,最新的一次调整即将发生在12月10日,届时指数会迎来半年一度的“大换血”。包括电池龙头宁德时代、医疗器械龙头迈瑞医疗、医美龙头爱美客等热门股票在内的28只成分股将被替换。

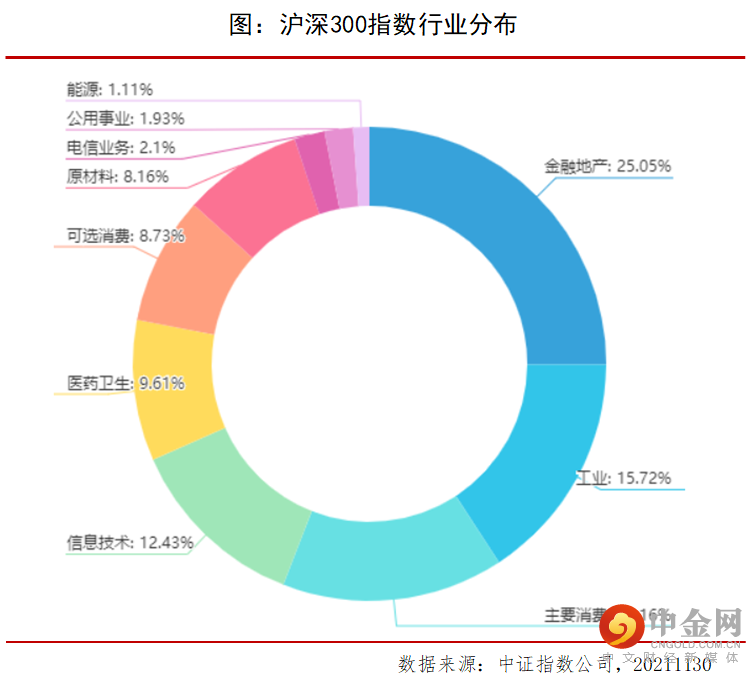

实际上,正是由于不断的更新换血,沪深300指数的行业分布在总体均衡的基础上,消费、医药、信息技术的市值占比均显著高于目前相关行业的收入利润规模,呈现出来明显的时代特征。

3

价值投资再启航

从绝对估值水平上看,沪深300指数的市盈率12.95,市净率1.56,沪深300指数是主流宽基指数中绝对估值水平最低的之一。(对比中证500指数市盈率20.61,市净率1.98;创业板指市盈率65.86,市净率14.74;等等)

从相对估值水平上看,采用5年历史分位水平以避免历史区间选取过长或过短的弊端,沪深300指数目前的市盈率和市净率分位数分别处于43.19%和54.47%。

表面上看,这处于中性水位的合理估值,但实际上来讲,由于全球货币超发、经济增速下行、利率水平长周期下行,从大类资产配置和股债相对价值的角度上分析,沪深300的指数估值应处于长周期的系统性抬升周期内。

因为估值体系的不可逆变化,我们已经不宜奢望沪深300指数为我们提供更低估值的上车机会,目前沪深300指数的估值水平偏低,结合其已经经历接近一年时间的调整,底部支撑形态极为明显,左侧布局就在当下!

4

大小盘风格差异

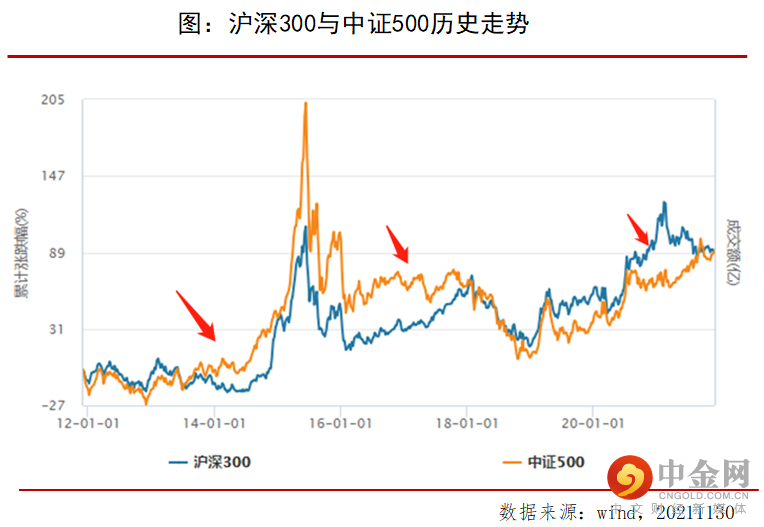

汇集了A股核心龙头股,沪深300指数成分股平均市值超过1500亿,更有几家万亿级别的上市公司,是典型的大盘股指数。与此对应的是,中证500指数成分股平均市值不足300亿,是典型的中盘股指数。

市值的巨大差异,背后代表了行业发展阶段、公司行业地位等重要信息,在应对宏观周期、政策变化中也会呈现出不同的特点。因此,大小盘指数历史走势往往会在某些阶段出现“背离”。

如下图所示,在2013-2014年、2016-2017年、2020-2021年三段时期内,沪深300指数与中证500指数的表现都出现了巨大分化。

虽然这三轮分化(红色箭头所示)每一轮背后都有着不同的经济背景和政策导向,我们很难机械的预测下次分化的时间和程度,但可以确定的是,这两个指数未来一定还会再次出现分化,但这并非坏事,而是为我们的资产配置组合提供了借鉴。

历史清楚的提示我们,在A股权益资产配置中,以沪深300指数为基准的产品和以中证500指数为基准的产品具备极强的配置价值。

5

小编说

“莫在低谷转身去,莫在顶峰慕名来”,正如年初我们提示中证500的投资机会,我们当前也会向投资者提示沪深300的配置价值已经到来。

虽然目前短期技术指标上,沪深300仍在磨底阶段,但我们认为左侧布局的时机已经到来,投资者应该开始前瞻性布局,以免错失良机。

特别是:对于配置中证500指数增强策略产品较多的投资者,以及选择了较多小盘风格基金经理的投资者,沪深300指数的配置更加意义重大!

风险揭示:本文不代表中信建投证券观点,仅属于对基金策略客观公开情况的汇总,不作为投资建议,对信息的准确性和完整性不作任何保证,也不保证所包含的信息和建议不会发生变更,引用基金经理的观点仅代表当时观点,不保证不发生变化,我们已力求内容的客观、公正,但文中的观点、结论和建议仅供参考,不作为推荐意见,任何人据此做出的任何投资决策与中信建投证券及作者无关。本文不作为基金宣传推介材料,基金历史业绩表现不代表未来预期收益,相关基金产品详情请务必阅读基金法律文件,并以之为准。基金投资有风险,决策须谨慎。

举报电话: 13816368049