作者:中期研究院 能源化工研究团队

要点:

预计12月份国内 PTA 价格下跌,未来三个月PTA 装置检修计划不多,PTA库存继续累积。11月末下游聚酯工厂开始减产,终端织造开工负荷不高且新增订单不多,12月需求继续下降。PTA呈现成本和供需双弱格局,供需面驱动不强,绝对价格风险在原油端,受Omicorn病毒影响,整体市场情绪悲观。PTA 市场价格震荡下行,现货价格主要波动区间 4300-4800 元/吨。

预计12月期货价格运行区间为[4200,4800],PTA2201合约逢高做空,弱势运行。

需要关注的风险事件(包括但不限于):原油价格波动、PTA工厂检修情况、下游聚酯工厂检修情况等。

正文:

01

11月PTA市场回顾

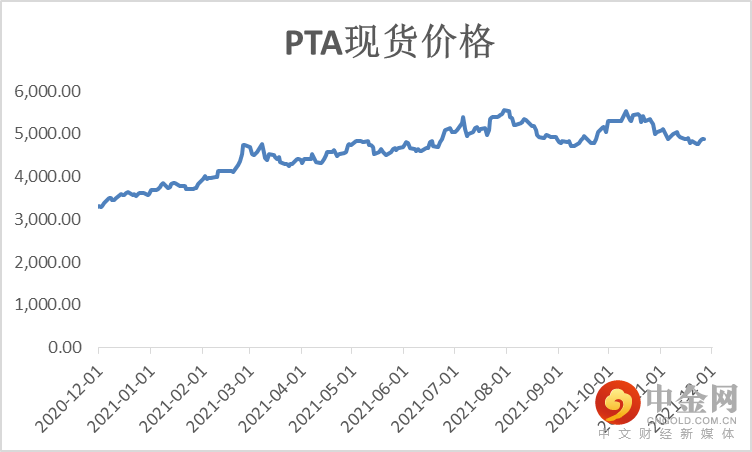

2021年11月PTA市场价格下跌,PTA 现货处于累库存周期,PTA价格跟随原油下行。月末南非发现新的变种 Omicron病毒引发市场恐慌,国际原油单日暴跌13%。主要源于 Omicron 病毒相较于德尔塔病毒更具备传染性,导致各国重新转向对外甚至对内封锁,原油需求受到抑制。原油对PTA 成本支撑逐步减弱。截止11月30日PTA现货均价4870元/吨,较上月价格下跌10%。11月恒力石化PTA-3生产线重启,四川能投100万吨以及虹港石化150万吨装置恢复重启,PTA供应过剩。下游聚酯及终端织机开工负荷偏低,需求端整体偏弱。

图1-1:PTA现货价格历史走势 (元/吨)

资料来源:Wind,中期研究院

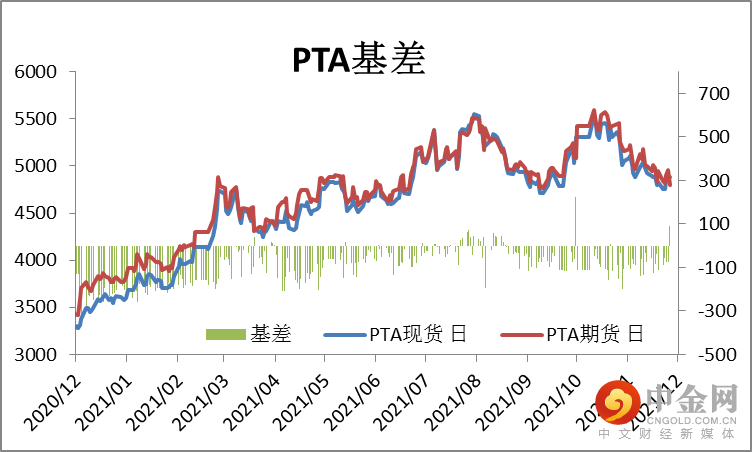

图1-2:PTA主力基差

资料来源:Wind,中期研究院

11月现货基差从10月底低点01贴水110元/吨,企稳反弹至01贴水70元/吨。10月随着现货基差的走弱,期货套利逐渐趋近无风险,贸易商和供应商低价出货积极性减弱,多入库交割意愿,11月初PTA绝对价格走低以及聚酯小幅提升下,聚酯工厂的买气略有好转,现货基差跟随上涨。11月底PTA价格跟随原油大跌,基差随之走弱。

PTA市场情况分析

2.1 PTA

供给情况

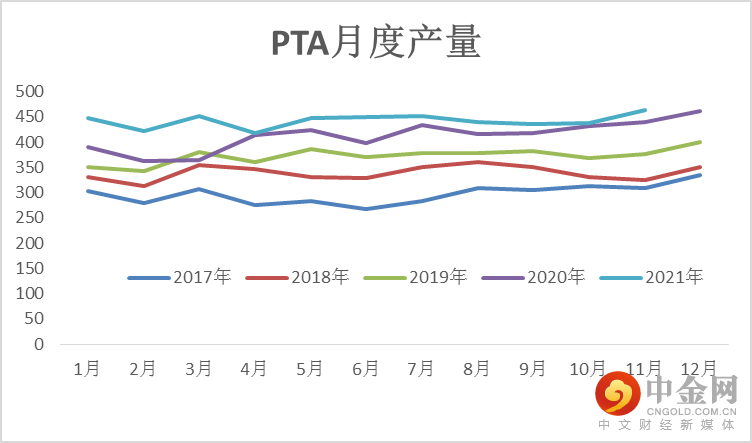

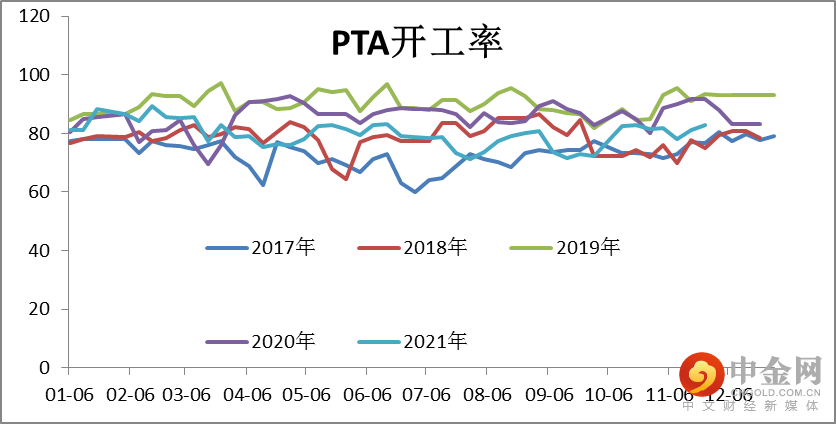

国内10月产量438万吨,根据产能基数 6623 万吨计算,开工负荷在 79.7%。11月预计国内 PTA 的产量为463万吨,本月恒力石化PTA-3生产线重启,四川能投100万吨以及虹港石化150万吨装置恢复重启,PTA供应过剩。本月国内 PTA月均开工率81%,较上月提升2.3%。

图2-1:PTA月度产量 (万吨)

资料来源:卓创资讯,wind资讯,中期研究院

图2-2:PTA开工率 (%)

资料来源:卓创资讯,wind资讯,中期研究院

2.2 PTA

库存情况

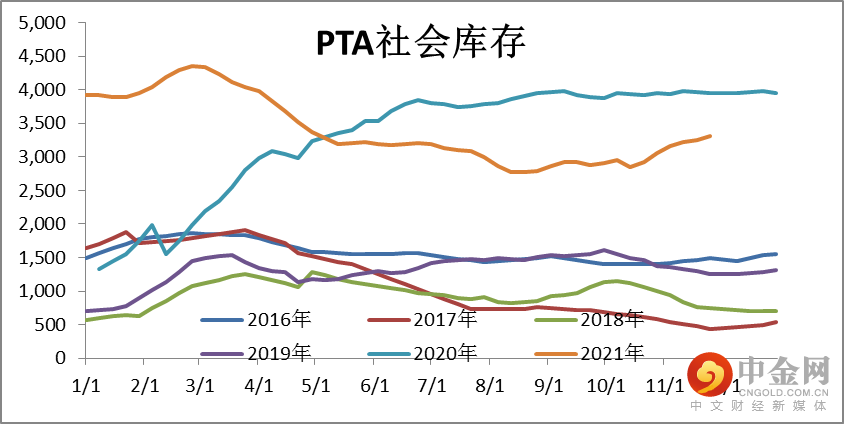

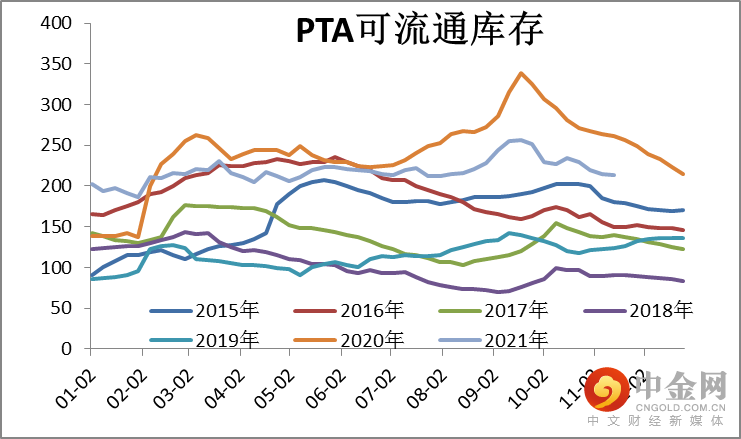

10月PTA 社会库存总量为 311.85 万吨,较9月增加18.20 万吨。11月 PTA 检修及减产产能低于10 月,11 月 PTA 社会库存增加至 318.87 万吨,库存增加 7.02 万吨。PTA可流通库存去库放缓。

图2-3:PTA社会库存 (千吨)

资料来源:wind资讯,中期研究院

图2-4:PTA可流通库存 (万吨)

资料来源:wind资讯,中期研究院

2.3 PTA

进出口情况

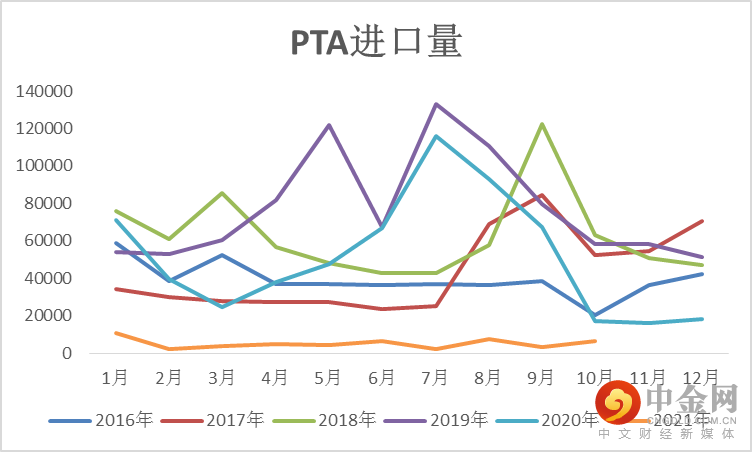

2021年10月我国PTA当月进口量为6276.51吨,累计进口量为51036.44吨,当月进口金额为432.31万美元,累计进口金额为3182.16万美元,当月进口均价为688.78美元/吨,累计进口均价623.51美元/吨,进口量环比上涨94.24%,进口量同比下跌63.55%,累计进口量比去年同期下跌91.22%。

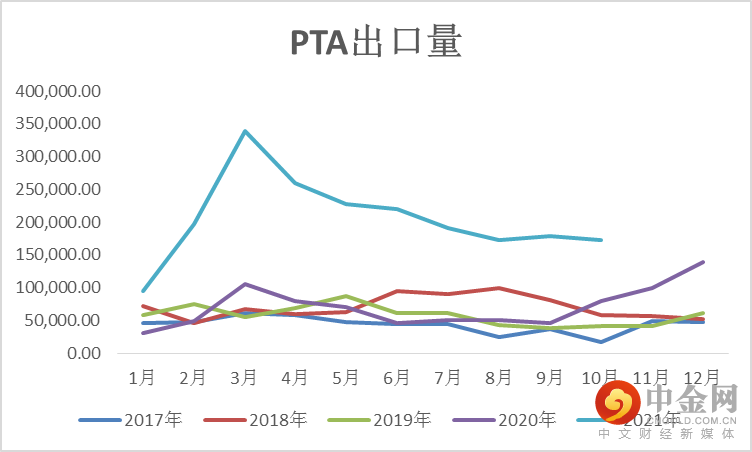

2021年10月我国PTA当月出口量为172554.8吨,累计出口量为2050020.02吨,当月出口金额为12116.36万美元,累计出口金额为130530.63万美元,当月出口均价为702.17美元/吨,累计出口均价636.73美元/吨,出口量环比下跌3.05%,出口量同比上涨115.79%,累计出口量比去年同期上涨236.99%。

图2-5:PTA进口量 (吨)

资料来源:卓创资讯,中期研究院

图2-6:PTA出口量 (吨)

资料来源:卓创资讯,中期研究院

2.4 PTA

现金流

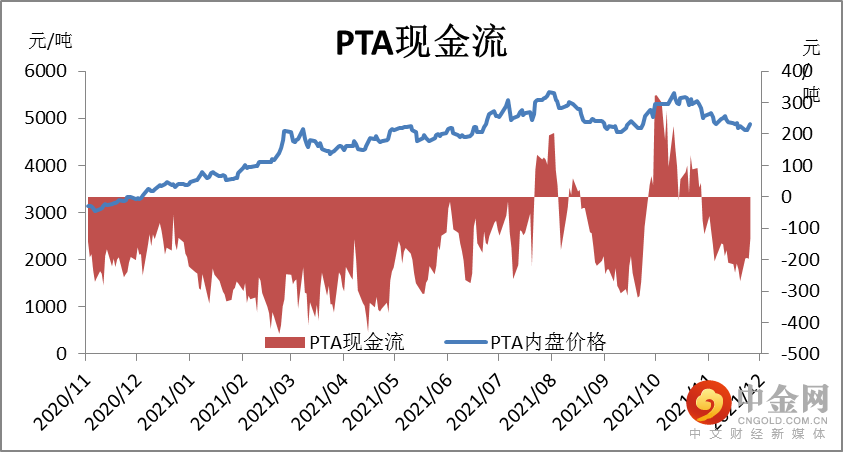

11月PTA加工费下降,PTA 月均加工费 430元/吨,较上月下跌 36%,按 600元/吨加工费成本线计算,PTA 月均现金流-170元/吨处于亏损状态。

PTA加工费从11月初600元/吨附近下跌至中旬330元/吨,随后出现反弹。2021年盈利最高的时间点在8月初,达到278元/吨,最低盈利在2月下旬为-393元/吨。在PTA现货过剩的背景之下,预计12月PTA加工费将维持在低位,多数PTA企业维持生产亏损状态。

图2-7:PTA现货现金流 (元/吨)

资料来源:wind资讯,中期研究院

上下游市场情况分析

3.1 PX

市场情况

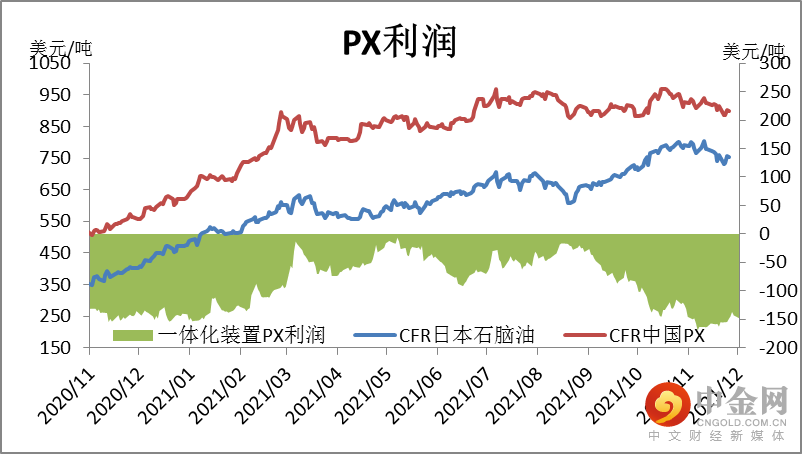

PX供应端来看,浙石化 PX 继续提负,浙石化总开工率上升至 85%至 90%,二期第二条250万吨计划12月初出产品。福海创80万吨停车至年底,福建联合 85 万吨11.10停车 2 个月,印度 OMPL 兑现检修。亚洲 PX 进入持续快速累库周期。

PX-石脑油从10月末最低130美元/吨,11月中回升到150美元/吨。石脑油欧洲市场低迷,开始向亚洲套利,芳烃产品支撑减弱,叠加 PX企业自身盈利差,降低负荷的企业,暂未听闻重启。PTA装置陆续恢复,11月PTA装置开工恢复至82%附近,PX需求改善11月去库存,PX-石脑油扩大。但潜在不确定性是浙石化第四套装置马上开车,潜在利空较大,但短期看,PXN依然可以修复,明年上半年无新装置,且检修装置较多。

图3-1:PX现金流 (元/吨)

资料来源:wind资讯,中期研究院

图3-2:PX装置开工率 (%)

资料来源:wind资讯,中期研究院

3.2 PTA

下游聚酯

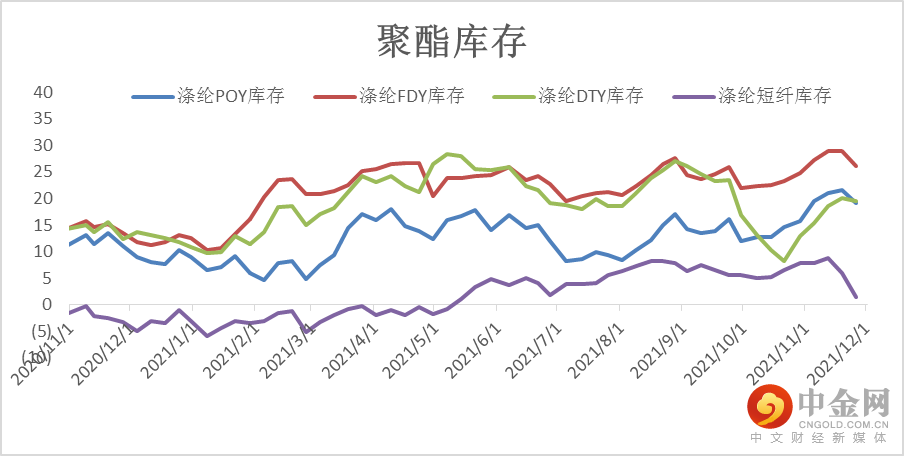

限电政策影响之下,9月底聚酯负荷降至81%附近,刷新了年内低位,10月中旬之后陆续恢复。随着国内煤炭供应的不断提升,电煤供应已经较为充足,限电因素陆续开始消退,浙江省能源局下发关于暂停有序用电措施的通知,决定从11月8日起暂停全省有序用电方案,由此聚酯市场开始进入恢复期。11月上旬聚酯开工提升至85%附近。聚酯产品库存高位持续堆积,POY库存在20天附近,FDY库存已逼近一个月水平。产品库存高位运行且商品弱势影响下,工厂参与原料采购谨慎。11月末聚酯长丝大厂自律减产引发市场关注,据悉这几家聚酯长丝企业聚酯产能合计2300万吨,聚酯长丝产能合计2136万吨,减产比例由20%再度上调至25%。11月月均负荷在86%附近。

图3-3:下游聚酯库存 (天)

资料来源:wind资讯,中期研究院

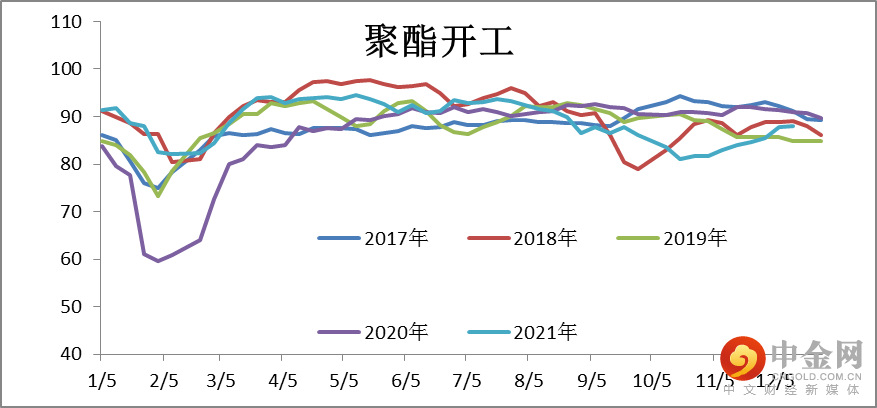

图3-4:聚酯开工率 (%)

资料来源:wind资讯,中期研究院

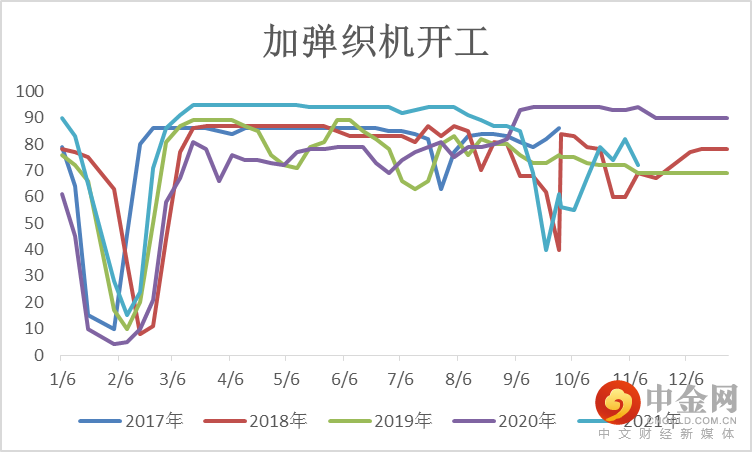

图3-5:加弹开工率 (%)

资料来源:wind资讯,中期研究院

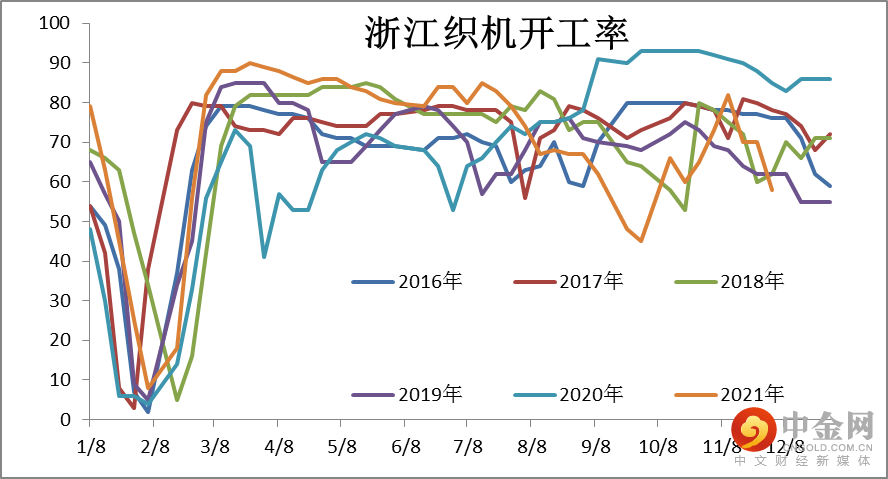

图3-6:织造开工率 (%)

资料来源:wind资讯,中期研究院

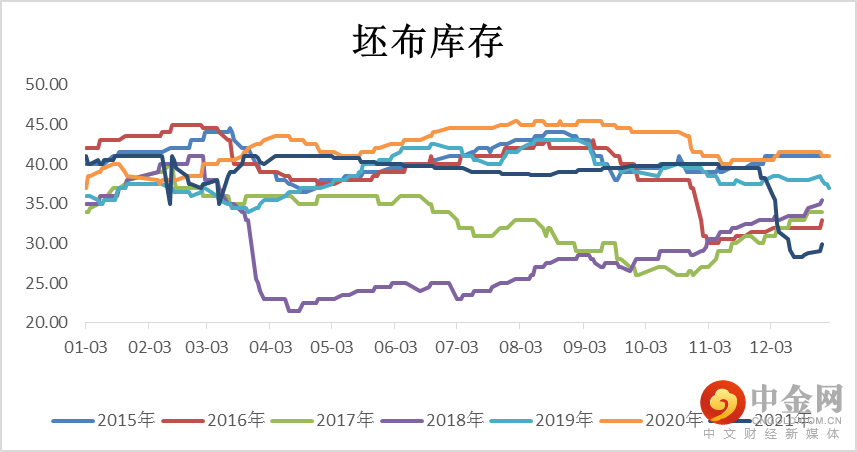

从产业角度来看,限电影响逐步消退之后,市场开始逐步关注聚酯及需求端的恢复。目前下游坯布库存尚低,开机正常,原料备货低位,存在刚需支撑,随着产业链加工费的继续压缩,在年前某个时间点,下游会有一次年末备货抄底,聚酯库存会阶段性缓解,但库存只是简单转移,聚酯企业过年减产压力依旧比较大。

内需市场基本中旬开始收尾,双十一销量比较差,最近半个月多基本没有新订单,库存积累加速,估计在12月下旬局部陆续有出现提前放假的现象。外销市场年前还会接到一部分明年春夏季订单,但前期染费和后整理费用涨了近20%,高费用对外单报价影响很大,已经明显高于原材料价格波动的影响。随着煤炭价格下跌,市场预期染费和后整理费用也有望下跌,因此外单可能会推迟下单,局部会延至年后。

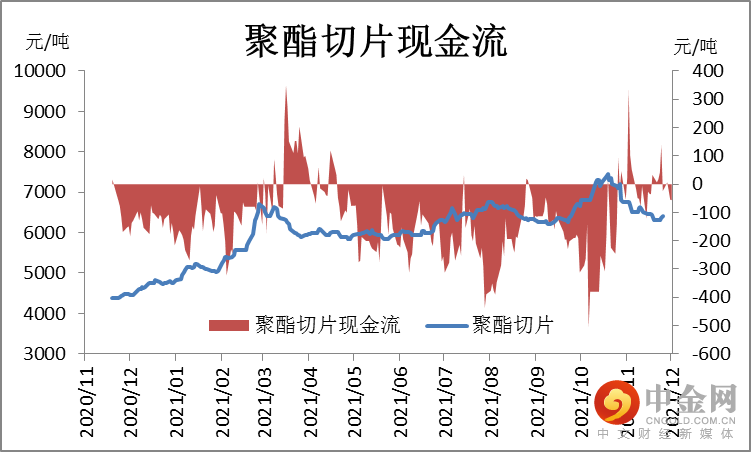

图3-7:聚酯切片现金流 (元/吨)

资料来源:wind资讯,中期研究院

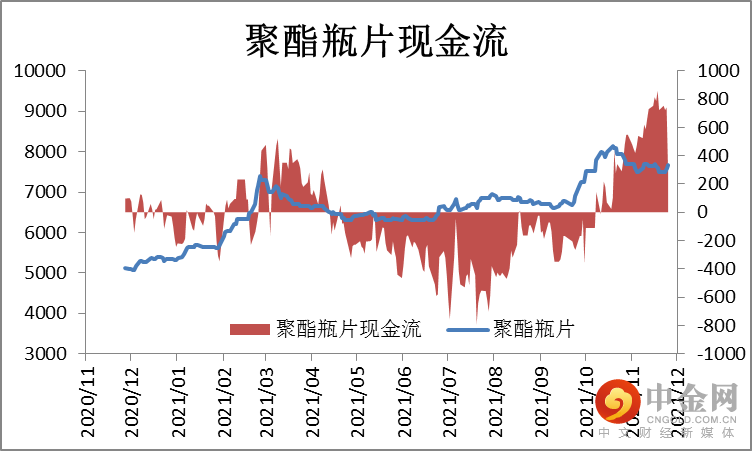

图3-8:聚酯瓶片现金流 (元/吨)

资料来源:wind资讯,中期研究院

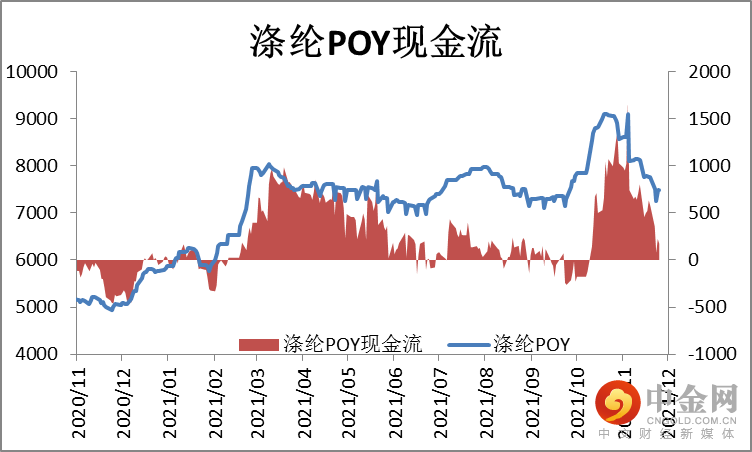

图3-9:涤纶POY现金流 (元/吨)

资料来源:wind资讯,中期研究院

图3-10:坯布库存 (天)

资料来源:wind资讯,中期研究院

PTA供需预测

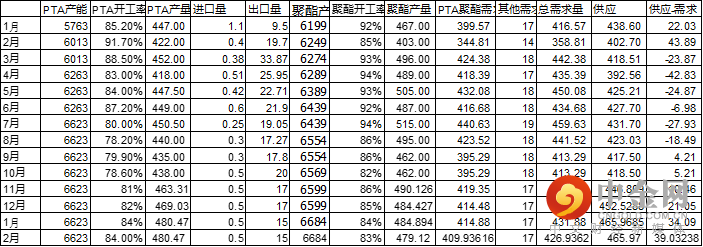

11月中下旬虹港石化1#150万吨、能投100万吨、恒力石化3#220万吨PTA装置将陆续重启。12 月计划检修的装置:亚东石化 70 万吨、百宏 250 万吨、珠海英力士110 万吨,逸盛大化 225 万吨具体检修日期待定、恒力一套 250 万吨,另外福海创450 万吨装置负荷不高。预估12月PTA产量464 万吨左右。而按照目前下游聚酯开工负荷及PTA出口量预估来看,需求端无法消耗过高的PTA产量,PTA累库压力较大。预计2022 年 1-2 月 PTA 产量在 460-475 万吨之间。需求端11月末聚酯工厂减产比例提升至25%,聚酯企业在12月乃至春节前后的减产压力都比较大,12月月均负荷估计在85%-86%之间。预估未来12-2月3个月聚酯产量分别为 431、430、426万吨。需求端难有改善的前提之下,PTA只能通过供应端来调节现货过剩的压力, 12月PTA产量要远低于目前按照检修计划预估的数值,才能缓解PTA积累库存的压力。

表4-1:2021年PTA供需平衡表

(万吨)

资料来源:中期研究院

观点总结及操作策略

预计12月份国内 PTA 价格下跌,未来三个月PTA 装置检修计划不多,PTA库存继续累积。11月末下游聚酯工厂开始减产,终端织造开工负荷不高且新增订单不多,12月需求继续下降。PTA呈现成本和供需双弱格局,供需面驱动不强,绝对价格风险在原油端,受Omicorn病毒影响,整体市场情绪悲观。PTA 市场价格震荡下行,现货价格主要波动区间4300-4800 元/吨。

预计12月期货价格运行区间为[4200,4800],PTA2201合约逢高做空,弱势运行。

举报电话: 13816368049