供应瓶颈阻碍消费者需求……

……导致价格上涨,且令央行感到不安

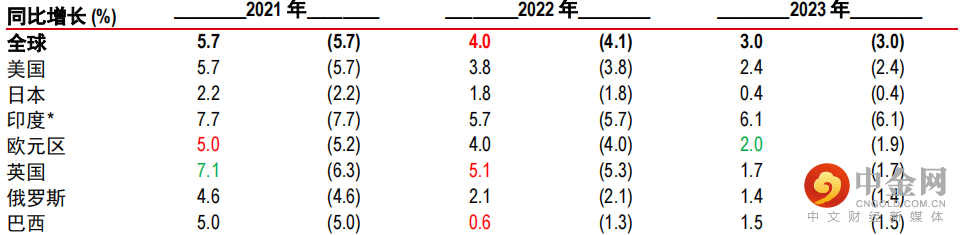

我们最近将欧元区2021年国内生产总值增速预测下调至5%,但将英国的预测上调至7.1%

尽管全球许多地区正在抗击新冠肺炎疫情,但全球对商品、服务和房地产的需求仍然很高。事实上,考虑到航运中断和关键零部件或工人短缺导致我们无法供应足够的商品来满足需求,这些需求已经过高。我们将探讨这对通胀的潜在影响,以及市场和央行如何应对。

供应持续短缺

劳动力短缺可能会持续下去

第三季和第四季的大部分经济数据似乎都受到供应瓶颈的负面影响,至少目前来看,供应瓶颈几乎没有改善的迹象。如果人们由于看护、教育和医疗等原因或者由于其他收入所得(如股票和其他资产价格上涨)选择退出劳动力大军,那么劳动力短缺可能会持续更长时间:CivicScience最近于2021年10月进行的一项调查表明,4%的美国劳动者由于加密货币获利而离职。在劳动力短缺的情况下,企业可能会更有动力加快实现流程自动化。

聚焦供应链

初步迹象表明供应链压力有所缓解

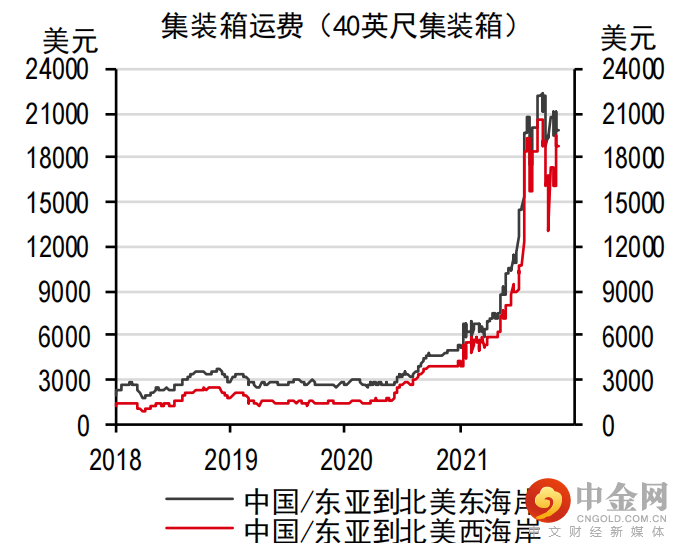

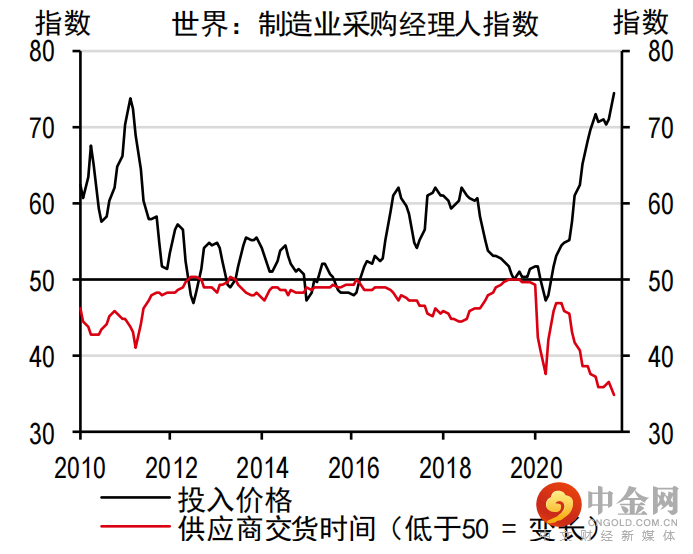

在供应链方面,一些初步迹象表明货运成本正趋于稳定,丰田等汽车公司的一些说法令人鼓舞,称“10月是半导体供应危机的最低谷”(CNBC,2021年11月2日)。但10月份采购经理人指数等调查数据表明,供应链依然紧张,美国供应管理学会的制造业调查充斥着有关供应短缺的说法(参见图1和图2)。

1.运输成本上涨速度可能显示出放缓的迹象……

资料来源:RefinitivDatastream

2.……但世界各地的未完成订单持续存在

资料来源:IHSMarkit

通胀压力持续存在

市场正在消化通胀压力……;……政府债券利率上升

由于供不应求,通胀压力暂时没有减弱的迹象,而且考虑到能源价格上涨,市场预计这些压力持续更长时间的可能性有所上升。再加上中东欧和拉丁美洲各国央行出人意料地大幅加息(无论是在加息时间上还是在加息幅度上),通胀的持续上升也促使市场重新思考十国集团央行的利率定价。

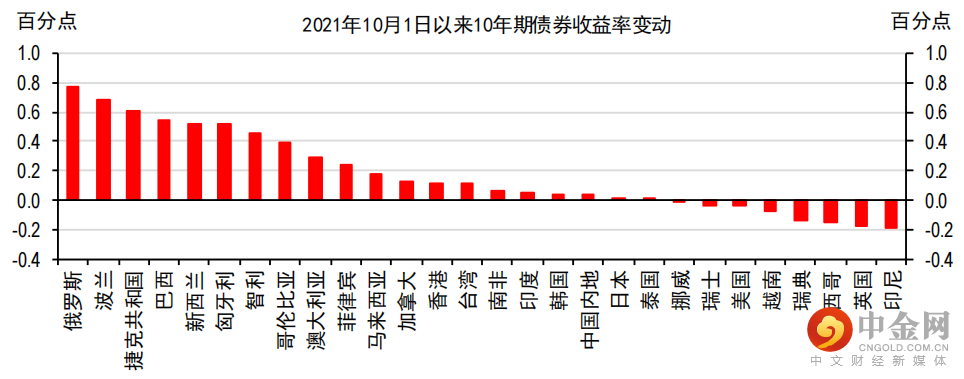

这一点在11月初的美联储、英格兰银行和澳大利亚储备银行会议上显而易见,短期政府债券的利率波动性加剧。然而,尽管美国10年期国债收益率下降,但鉴于市场预期发生这些变化,近几周全球大部分地区的政府债券利率都有所上升(参见图3)。

3.许多地区的10年期债券收益率已经有所上升

注:数据截止到2021年11月10日。

资料来源:RefinitivDatastream、汇丰银行

展望未来

各种瓶颈如何演变将成为影响经济增长和通胀的关键

因此,这些瓶颈在未来几个月如何演变,将成为影响2022年经济增长和通胀前景的关键。即使不会恶化,这些压力似乎也可能至少持续到明年年中。但在那之后,运费下降、未完成订单缓解和人们重返劳动力大军的速度,将会对经济增长速度、通胀率以及央行如何应对产生重大影响。

我们的国内生产总值增速预测

鉴于供应链和制造业受到的干扰日益严重,我们最近将欧元区2021年国内生产总值增速预测从5.2%下调至5.0%。我们对2022年的预测保持在4.0%不变,并将2023年增速预测上调0.1个百分点至2.0%,因为一旦干扰问题得到缓解,2022年下半年德国制造业增长将会更强劲。

对于英国,考虑到供应问题,我们预计2021年第三季国内生产总值增速将低于之前的预测,但政府大幅上调了第一季和第二季增长预测,因此我们最近将2021和2022年增速预测分别调整为7.1%和5.1%。

主要国内生产总值增长预测

注:*为便于比较,印度数据为日历年度预测。此前预测在括号中显示,来自2021年9月29日的上一期宏观月刊。绿色表示上调,红色表示下调。

资料来源:彭博资讯、汇丰银行预测

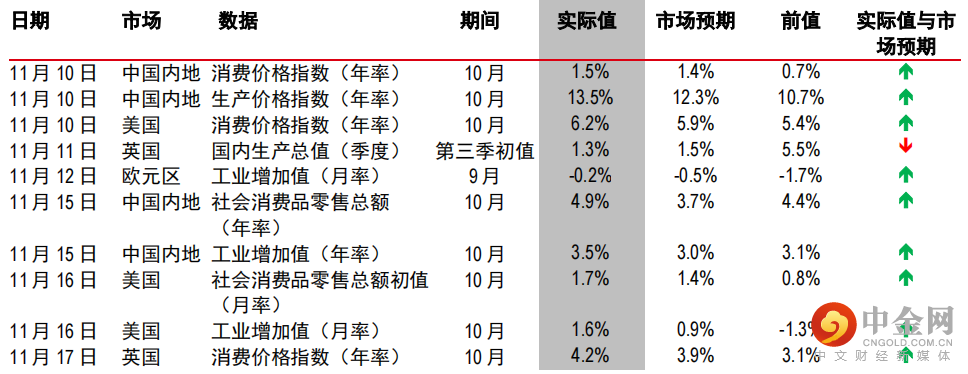

最近发布的重要数据

注:↑高于预期——实际值高于市场预期,↓低于预期——实际值低于市场预期,→实际值符合市场预期。

资料来源:彭博资讯、汇丰银行

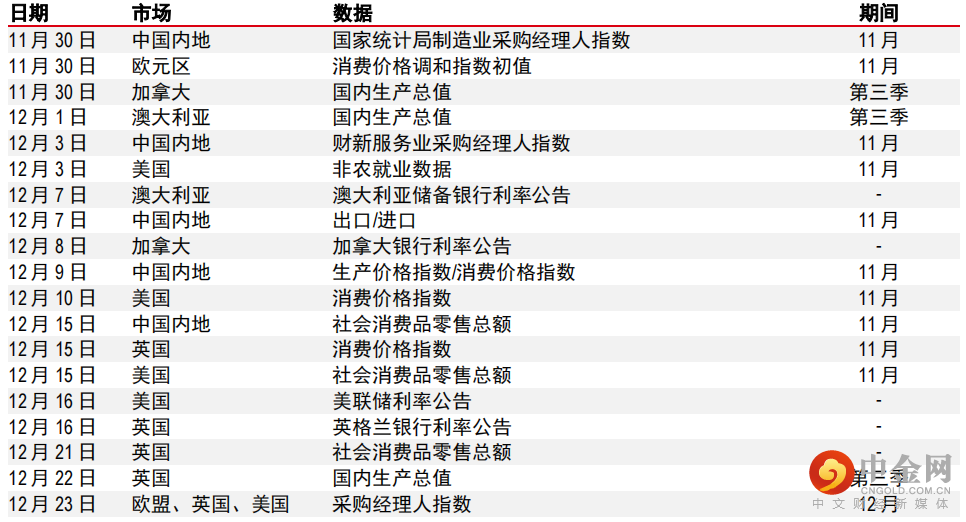

即将到来的关键事件

资料来源:彭博资讯、汇丰银行

到期日:2022年5月31日

披露附录

1本报告发布尔日期为2021年11月25日。

2除非本报告中列明不同日期及/或具体时间,否则本报告所载的所有市场数据均截至2021年11月24日收市时间。

3汇丰设有识别及管理与研究业务相关的潜在利益冲突的制度。汇丰分析师及其他从事研究报告编制和发布工作的人员有独立于投资银行业务的汇报线。研究业务与投资银行及自营交易业务之间设有信息隔离墙,以确保机密及/或价格敏感信息得到妥善处理。

4您不得出于以下目的使用本文件中的任何信息作为参考:(i)决定贷款协议、其它财务合约或金融工具项下的应付利息,或其他应付款项,(ii)决定购买、出售、交易或赎回金融工具的价格,或金融工具的价值,及/或(iii)衡量金融工具的表现。

5本报告为汇丰环球研究发布的英文报告的中文翻译版本。香港上海汇丰银行有限公司、汇丰银行(中国)有限公司和加拿大汇丰银行已采取合理措施以确保译文的准确性。如中英文版本的内容有差异,须以英文版本内容为准。

免责声明

本报告由香港上海汇丰银行有限公司(简称「HBAP」,注册地址香港皇后大道中1号)编制。HBAP在香港成立,隶属于汇丰集团。

本报告由加拿大汇丰银行丶汇丰银行(中国)有限公司丶汇丰(台湾)商业银行有限公司及HBAP(合称「发行方」)向其客户分发。本报告仅供一般传阅和资讯参考目的。本报告在编制时并未考虑任何特定客户或用途,亦未考虑任何特定客户的任何投资目标丶财务状况或个人情况或需求。HBAP根据在编制时来自其认为可靠来源的公开信息编制本报告,但未独立验证此类资讯。本报告的内容如有变更恕不另行通知。对于因您使用或依赖本报告,而可能导致您产生丶或承受因此造成丶导致或与其相关的任何损失丶损害或任何形式的其他后果,HBAP及发行方不承担任何责任。对于本报告的准确性丶及时性或完整性,HBAP及发行方并不作出任何担保丶声明或保证。本报告并非投资建议或意见,亦不以销售投资或服务或邀约购买或认购这些投资或服务为目的。您不应使用或依赖本报告作出任何投资决定。HBAP及发行方对于您的此类使用或依赖不承担任何责任。若对本报告内容有任何问题,您应该谘询您所地区的专业顾问。您不应为任何目的向任何个人或实体复制或进一步分发本报告部分或全部的内容。本报告不得在任何禁止分派本报告的地区分发。

以下条款仅适用于汇丰(台湾)商业银行有限公司向其客户分发时的情况汇丰(台湾)办理信托业务,应尽善良管理人之注意义务及忠实义务。汇丰(台湾)不担保信托业务之管理或运用绩效,委托人或受益人应自负盈亏。

版权香港上海汇丰银行有限公司2021,版权所有。

举报电话: 13816368049