数十万资深股民都在看!

王启磊 白金投顾

执业证书编号:S1440611030053

《K线拾金》产品制作人

10年证券从业经验,善于在具有发展潜力的行业中,根据盈利能力和成长潜力寻找个股,短中线结合,张弛有度,稳中求进,K线拾金。

前期受农药社会库存过高,且产能过剩等因素影响,除部分灭生性除草剂外,农药行业普遍呈现价格传导不通畅,企业营利性减弱等情况。9月中旬以来,受“双限”等因素影响,行业开工率减弱,叠加下游旺盛需求带来的社会库存减少及上游原材料价格高位所形成支撑,农药价格开始普涨。本文从基本面,帮助大家梳理一下农药行业的投资机会。

受粮食价格维持高位提振种植意愿,带动农资品需求上行。

疫情爆发以来,粮食安全成为全球关注重点,叠加全球主要粮食作物产需结余持续走低,粮食价格从2020年下半年开始周期上行,截至11月11日,据商务部统计,全球玉米、小麦及大豆的现货价分别为6.26/9.04美元/蒲1式耳及534.94美元/吨,均位于近5年较高水平。据国家统计局统计,截至10月31日,国内玉米、小麦及大豆价格分别为2564.30/2656.30/5432.80元/吨,其中玉米价格处近5年90%分位以上,小麦及大豆均处近5年历史新高。

价格前期大幅上涨但行业普遍惜货,四季报迎来业绩改善机遇。

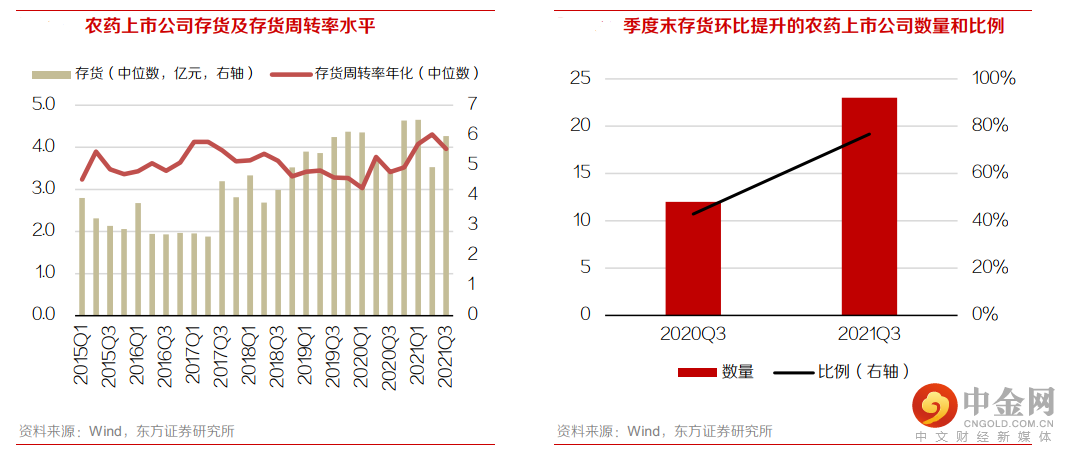

尽管今年第三季度末农药产品价格终于迎来大范围上涨,但我们发现相关上市公司的三季报业绩却并没有多少好转,我们认为这是由于大部分企业选择在市场价格拉涨的时候累库观望,通过公司的存货情况的变化可略知一二。

自去年疫情爆发至今,农药上市公司的存货周转率大趋势向上,销售层面并不存在压力,这与我们上面提到的全球需求旺盛的背景高度匹配。然而,在能耗双控带来的供应不确定性,以及原材料和产品价格进一步上涨的背景以及预期下,我们判断多数农药公司会选择在此时控制发货节奏并与下游协议进行调价,从而导致今年三季度末存货规模环比二季度提升的农药上市公司数量较去年同期明显增多,虽然这其中也包含原材料库存且难以区分,但我们还是可以从整体趋势上看出企业态度的变化。农药公司的“惜货” 策略直接导致了今年三季度尤其是 9 月中下旬的价格上涨弹性并没有充分反应在企业三季报的业绩中,也就说,农药行业在三季度的复苏进程缺少了“量” 的助力, 但也带来了四季度起业绩大幅改善的机遇。

旺季打开叠加供给侧持续性压制 量价齐升助业绩改善。

根据种植的季节性,往往三季度是农药行业的内需淡季,而从出口的数据来看,三季度同样也是出口淡季。然而进入四季度,随着 四季度冬储备货需求的启动将逐渐打开来年 Q1 农药原药及制剂旺季,企业积极发货并将在四季度起享受量价齐升的向上拐点。同时,从今年四季度至明年一季度,农药行业供给侧将持续受到 2+26 地区大气污染防治、冬奥会、两会等多方面的压力,尤其是今年《 秋冬季大气污染综合治理攻坚方案》还在原有覆盖地区的基础之上新增若干省市,防控面积加大,短期国内农药行业在供需双强的背景下,农药价格将得到很强支撑。同时,在供应链扰动、劳动力短缺和恶劣的天气条件等方面的影响下,尤其是受到我们前期报告所讨论的海外化肥供应在碳中和政策背景下因天然气成本飙升而紧缺的催化,明年全球粮食价格还有望持续高位并不排除进一步上涨的可能,支撑中长期的农药需求。另外,伴随中期上游原材料价格冲顶回落,企业还将持续受益于成本端压力的缓解, 公司利润空间有望进一步扩大。

综上所述,在当前时点下,我们建议关注两大类型标的,其一是前期价格传导滞后盈利受损,但已迎来量价齐升拐点,有核心或者爆款品种持续放量的上市公司;其二是以除草剂尤其是草甘膦为主,享受行业供需格局紧平衡红利带来的业绩弹性的上市公司,最好是草甘膦龙头企业。

风险提示:(1)农药价格下跌风险:近期化工基础原材料价格下跌可能会增加后续农药挺价难度,从而打压刚恢复农药与原材料价差;(2)企业新项目进度风险:成长性企业的新项目建设进度将直接影响到企业未来的成长性;(3)政策相关风险。

数据资料:来自中信建投通达信行情、蜻蜓点金APP、wind资讯、中信证券《化工#农药景气度持续上行,企业估值待修复》和东方证券《基础化工行业:为何此时建议关注农药板块?》。

重要提示:本文内容仅为投资顾问个人观点,不代表公司立场,仅供参考。文中个股均基于公开资料梳理,不作为推荐,不构成具体投资建议。股票历史走势也不能代表未来趋势。投资者据此操作,风险自担。股市有风险,投资需谨慎。

举报电话: 13816368049