上期管家说基金,我们摘录了一些基金经理访谈内容,介绍了在跨年布局阶段,基金经理们都“聊了什么”,对他们的主观看法进行了呈现。但是比起基金经理的主观叙述,他们的实际买卖操作,同样是我们需要关注的内容。毕竟用脚投票的结果,往往更加具备说服力,代表了基金经理们对市场的真实看法。本期管家说基金,我们就来看看近期基金经理们都“买了什么”,看看他们是否知行合一。

由于基金的定期持仓披露,是最直接,最准确的信息源,因此要看公募基金的持仓流向,首先要看基金经理在最近的三季报披露中,都配置了什么方向。

在这部分中,我们主要使用如下的量化分析原则,来捕捉基金的总体持仓动向:

首先构建如下基金池:

1.主动偏股型基金

2.规模一亿元以上

3.运作一年以上

4.同一基金经理保留规模最大基金

其次我们使用基金最新披露的三季报和更早披露的中报,对基金三季度持仓进行了补全。补全过程使用了基金季报持仓披露、股票季报十大股东披露、基金季报证监会行业分布等确定性信息,以及不确定性的基金持仓继承、公司平台股继承等统计手段。得到的基金持仓信息,尽可能准确地反映了基金四季度初的实际持仓状况。

使用如上构建的基金池,以及补全的基金持仓,采用等权的方式,平均各个基金的持仓情况,得到公募基金总体持仓分布。这里之所以使用等权平均,而非更为普遍的规模加权平均,主要是考虑到我们的目标是分析基金经理的前瞻性配置方向,而非实际的资金流向。而管理规模大的基金经理,在统计上业绩并不比小规模基金经理好,因此只要是满足基金池要求的合格基金经理,都应获得平等的观点权重。

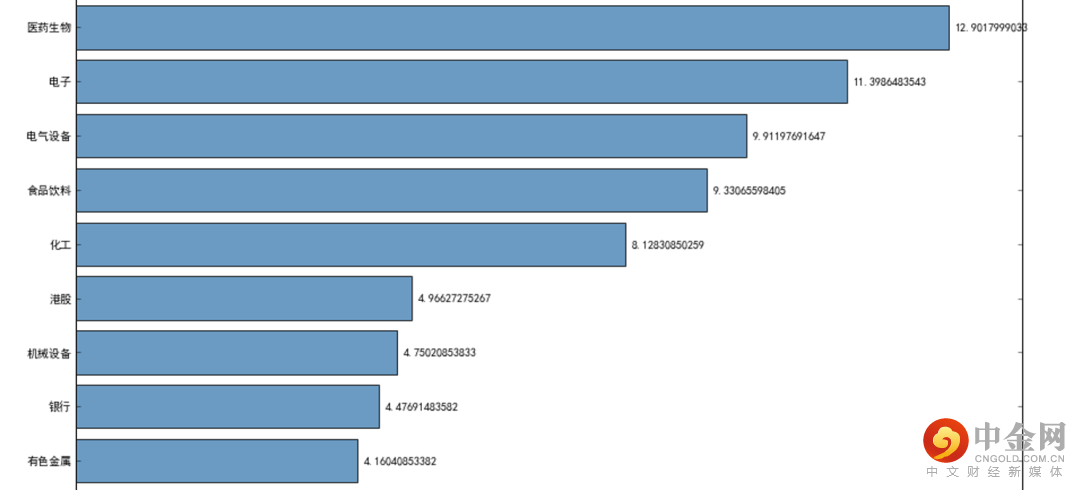

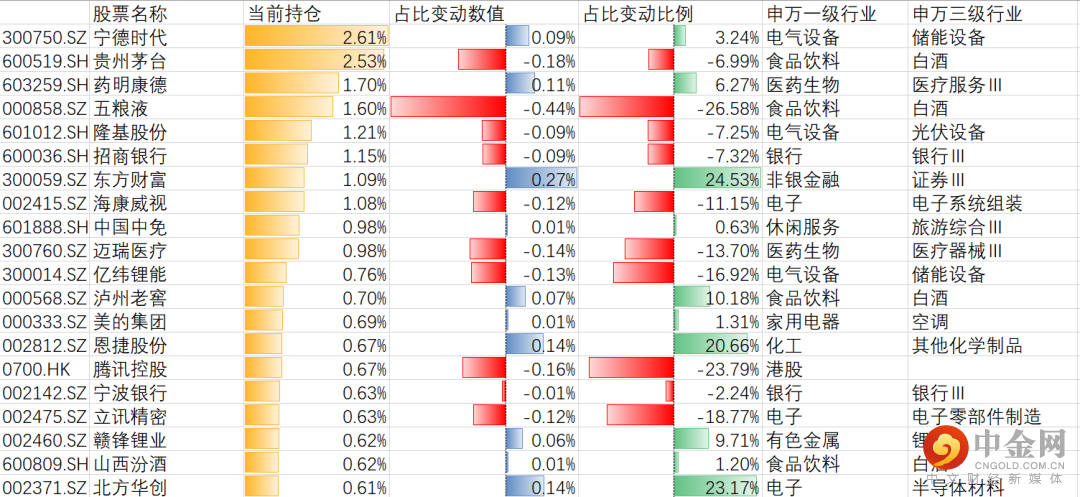

四季度初公募基金总体行业配置,和总体个股配置如下:

数据来源:中信建投证券基金投顾业务中心

数据来源:中信建投证券基金投顾业务中心

可以看到,尽管经历了长达9个月的调整,核心资产仍然占据着公募基金持仓内的最重要地位。从板块配置看,医药生物、电子、食品饮料依然排在前四大板块之内。从个股配置看,尽管宁德时代超越贵州茅台,成为公募第一大重仓,但贵州茅台、药明康德、五粮液、招商银行、海康威视、中国中免等熟悉的核心资产老面孔,依然牢牢占据了公募前10大持仓中的位置。

这一方面说明,尽管出现了一些波折,但是核心资产的基本面依然具备吸引力,让众多坚持长期价值投资的资金坚守了下来。另一方面也说明,尽管经历了大幅的回调降温,核心资产内部依然较为拥挤,可能并没有到抄底的好时机。

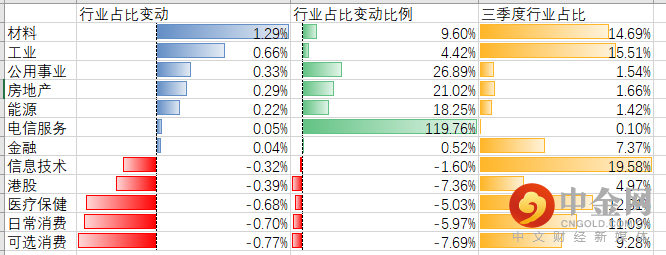

另一方面我们关注基金最近的持仓板块变化状况,可以看到以下结果:

数据来源:中信建投证券基金投顾业务中心

在比较粗狂的万得行业分类下,我们可以看到,材料等上游行业显著增配,下游消费行业持续遭到减配,中游产业有增有减。显然,基金经理们对今年PPI高增,上游企业盈利增长,下游企业受到挤压的基本面,做出了较为激烈的反应。

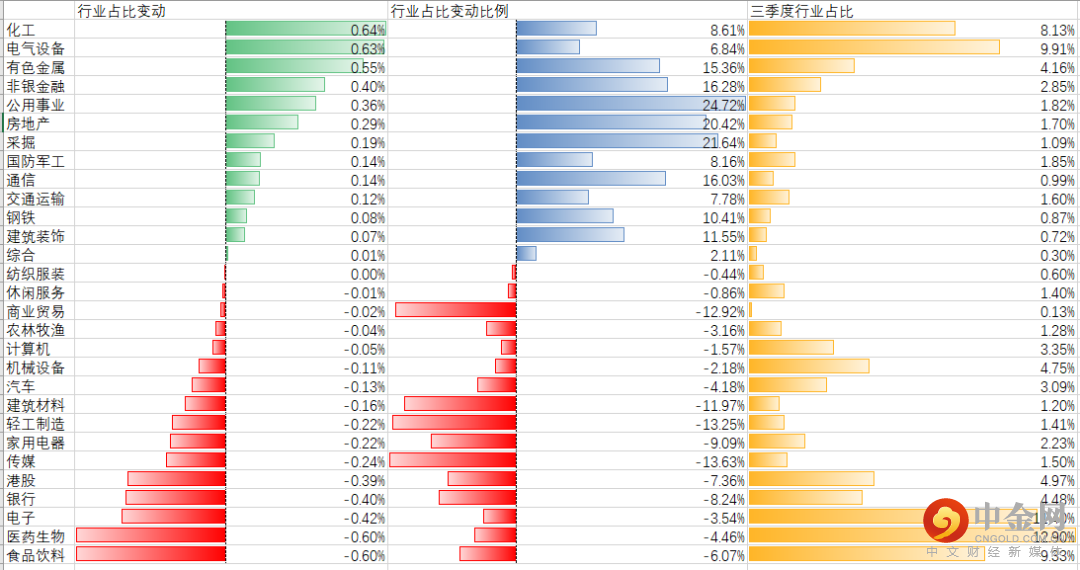

另一方面,我们关注划分更为精细的申万行业分类,可以得出以下结论:

数据来源:中信建投证券基金投顾业务中心

1. 向产业链上游倾斜:

例如在电动车产业链中,作为最后的终端,汽车遭遇减仓,而上游电器设备、化工、有色等行业被大幅加仓

2. 价值型行业获增配:

一些近年来被我们习惯性忽略的,公用事业、采掘等具有高现金流的传统行业,仓位大幅增长。

3. 资金尚未布局疫情复苏概念:

尽管大量基金经理在访谈中提到,四季度要重点布局线下消费等疫情复苏概念板块,但从实际持仓来看,只有航空等交运板块获得增配,商贸、休闲服务等板块被小幅减持。

4. 银行、地产板块出现分歧:

基于对地产政策触底反弹的预期,大量资金抄底地产。然而,市场与地产同涨同跌的银行板块,却被公募基金大幅减仓,与地产出现了分歧。这可能是由于基金经理普遍看空明年经济增长、同时银行股前期调整幅度小于地产股,共同作用的结果。

5. 医药消费持续遭到减配,尚未出现反转:

从持仓上看,并没有看到医药消费等去年抱团的核心资产板块有好转迹象。反而资金在持续大量流出之中。

6. 新能源抱团持续:

电气设备、化工、有色获加仓最多。实际上,化工有色等板块,与新能源概念高度重合。其增持背后的核心逻辑,是新能源产业的高景气度。

进一步的,我们对热门细分板块内部,个股占比的变化进行分析:

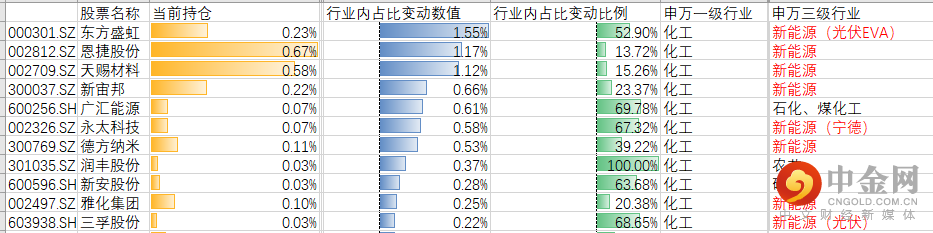

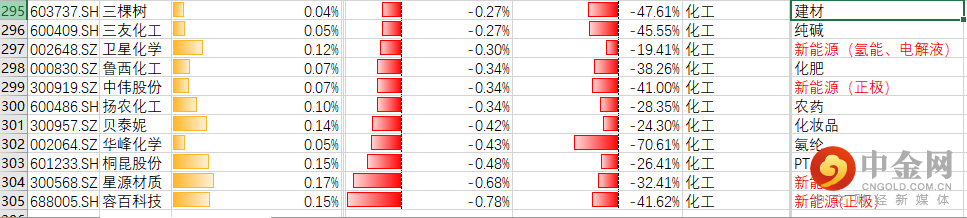

化工行业内个股持仓变动:

化工内基金增持最多的11个股票

数据来源:中信建投证券基金投顾业务中心

化工内基金减持最多的11个股票

数据来源:中信建投证券基金投顾业务中心

我们可以看到,化工板块内基金重点加仓的股票,大部分是新能源上游企业,而基金减仓最多的股票中,这一比例显著要低很多。显然,基于产业链下游的不同,基金经理对化工股票的态度发生了一定分化。最近国家对上游商品价格严格调控的背景下,基金经理更看好具备更高成长性的新能源上游板块。

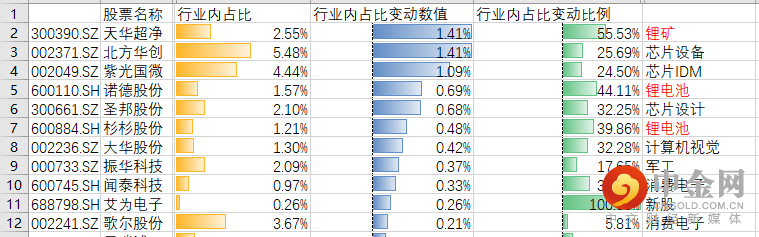

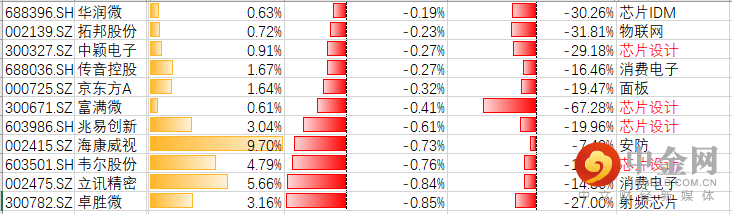

电子行业内个股持仓变动:

电子内基金增持最多的11个股票

数据来源:中信建投证券基金投顾业务中心

电子内基金减持最多的11个股票

数据来源:中信建投证券基金投顾业务中心

我们可以看到,电子内加仓最多的前10大股票内,有三只实际上是锂电产业链股票。可见当前双碳目标是市场上最主要的矛盾,新能源逻辑是渗透到各个行业内的增持推手。

另一方面,芯片产业链内,芯片设备、制造增持,芯片设计被减持。可能是由于当前芯片产业链位于景气周期顶点,基金经理对芯片未来的周期属性偏向谨慎,更看好具有成长空间,可以穿越周期的硬科技领域。

同时,沉寂许久的消费电子产业链,并没有乘着最近元宇宙的东风,获得大幅增持。目前产业仍然需要新的科技创新带来更多的增长点。

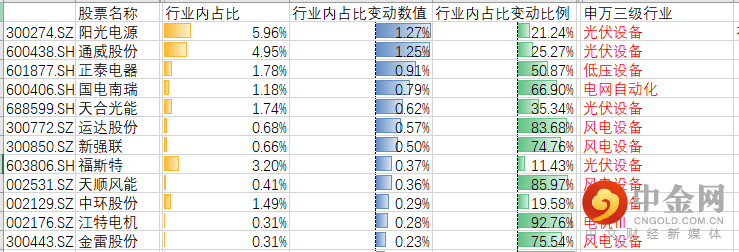

电气设备行业内个股持仓变动:

电气设备内基金增持最多的11个股票

数据来源:中信建投证券基金投顾业务中心

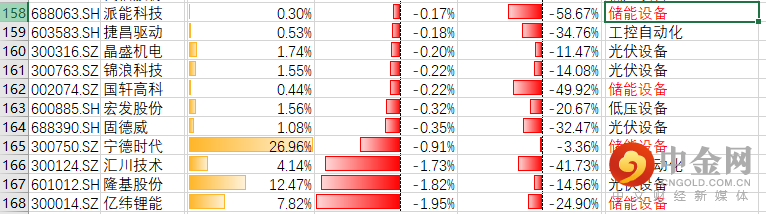

电气设备内基金减持最多的11个股票

数据来源:中信建投证券基金投顾业务中心

可以看到,在电气设备内,基金对动力电池板块有所减持,布局向光伏、风电、电网配套等相对估值较低的领域转移。尽管新能源产业链的景气度依然持续,但是估值也水涨船高。基金经理对此还是非常谨慎。宁德时代尽管超越了茅台,成为了A股基金最爱,但在新能源板块内的配置地位,却因为估值的持续抬升有显著降低。

温馨提示,本文所提及的基金经理以及基金不构成任何形式的推荐。中信建投证券基金投顾中心运用定量+定性方法,分析全市场的基金经理和优质基金,致力于甄选市场中未来长期可排名于前50%的优秀白马和灰马基金经理,运用收益风险优化配置模型,构建基金经理能力可互补的基金组合,避免投资者只看排名/短期业绩,而选错基金经理,以致最后无法达到收益预期以及回撤管理目标的风险。

本报告不代表中信建投证券观点,仅属于基金投资策略讨论,不作为投资建议。本报告的信息均来源于公开资料,但对信息的准确性和完整性不作任何保证,也不保证所包含的信息和建议不会发生变更,我们已力求内容的客观、公正,但文中的观点、结论和建议仅供参考,文中所列示的基金品种只作为示例,不作为推荐意见和投资建议,历史收益不代表未来,单只基金收益不代表所有基金收益,任何人据此做出的任何投资决策与中信建投证券以及作者无关。文中观点只代表发表当时的观点,不保证不发生改变。基金产品详情请阅读基金法律文件,并以之为准,基金投资有风险,决策须谨慎。

作者:李东珂

执业证书编号:S1440121070297

举报电话: 13816368049