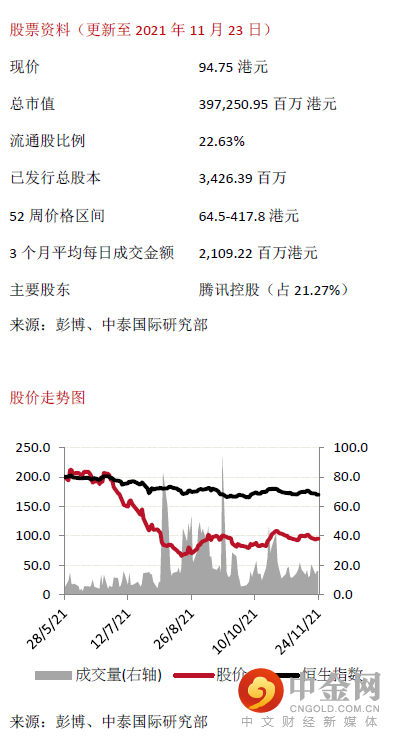

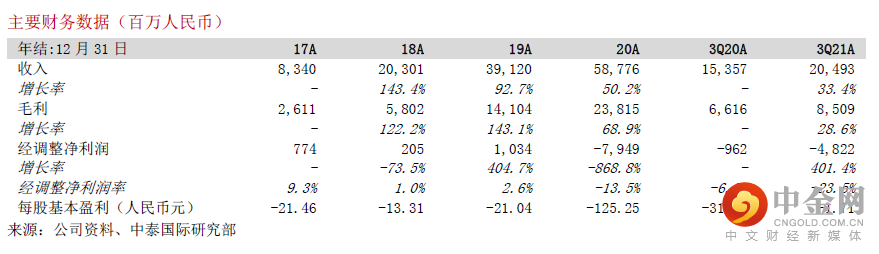

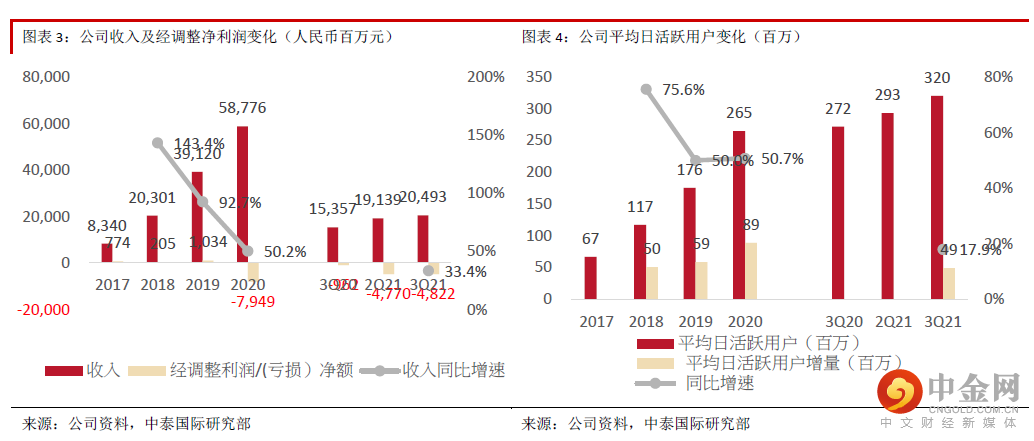

公司3Q21收入为204.9亿元人民币,同比增长33.4%;毛利率为41.5%,同比/环比下降1.6/2.3个百分点,主要由于收入分成成本及相关税项以及其他销售成本中的内容成本增加所致;销售及营销开支,环比轻微减少2.2%至110.2亿元,主因控制海外业务发展开支以及国内市场费用效率提升;经调整亏损持续扩大至48.2亿元,整体业绩优于彭博市场一致预期。

DAU及MAU在销售费用率环比下降的情况下重回增长

3Q21快手应用平均DAU同比/环比增长17.9%/9.3%至3.2亿,平均MAU同比/环比增长19.5%/13.2%至5.7亿,每位日活跃用户日均使用时长进一步增至119.1分钟,同比/环比分别增加25.2%/8%,流量数据创历史新高。与此同时,销售及营销开支环比略有收窄,占收入的比重下降5.1个百分点至53.8%。DAU/MAU约为55.9%,同比/环比下降0.8/2个百分点,仍保持较高水平。即公司实现了更高效、更快速的用户规模扩张。我们认为公司实现用户规模高效增长主要受益于(1)生态系统持续完善,包括在内容侧提升泛知识、体育、短剧垂类;在商品侧引入新的商品品类和品牌货,丰富用户选择;在服务侧积极探索更多的场景视频化机会,同时针对公私域的不同特点持续提升分发效率,提升用户的消费体验和幸福感;(2)通过组织架构升级、用户精细化管理等方式提升效率。健康的用户规模扩张可支持变现释放。

线上营销服务在行业受监管及宏观影响下实现高速增长

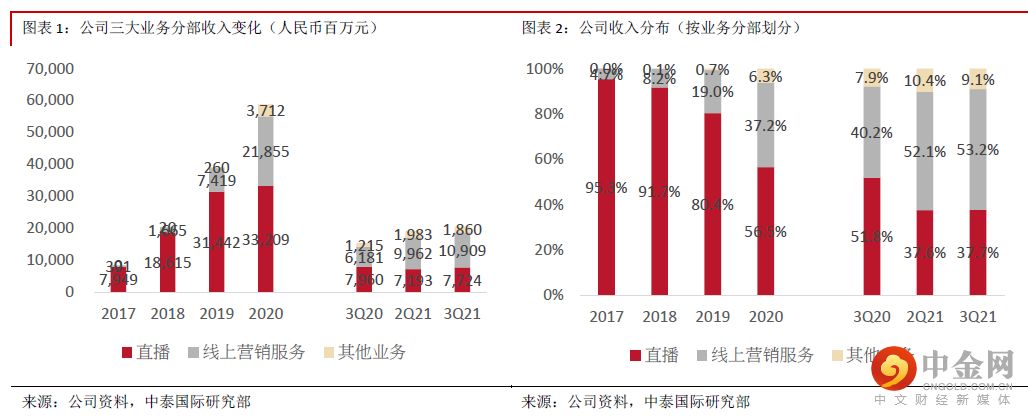

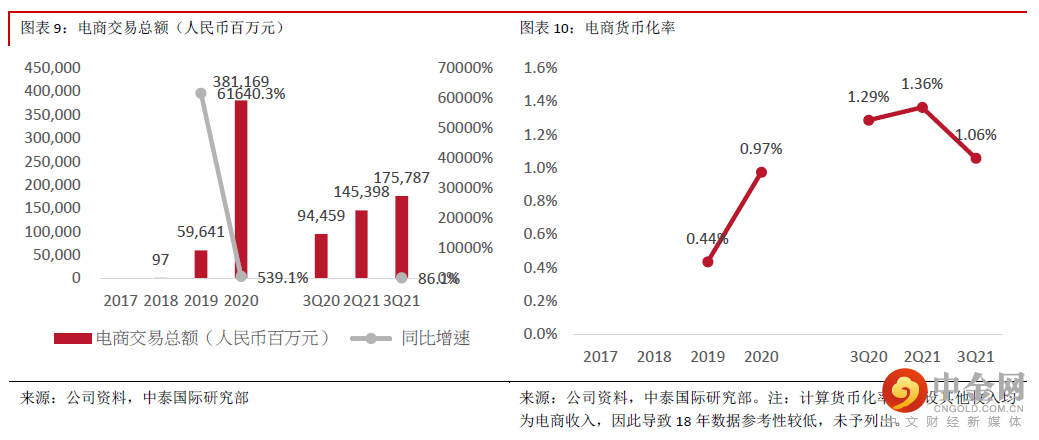

线上营销服务收入同比增加76.5%至109.1亿元,收入占比进一步提升至53.2%。行业监管变化及宏观影响导致多家互联网龙头企业三季度广告业务增速放缓。尽管公司线上营销服务收入增速亦有放缓,但考虑到基数增加及仍保持远高于行业平均水平的增速,我们认为其仍具较强竞争力,未来增长动力包括(1)小幅提升广告加载率并开辟新广告位;(2)广告系统迭代,加强广告投放效率;(3)积极扩大行业覆盖,优化直营和代理渠道管理;及(4)独特内生闭环的交易生态。管理层表示对广告行业短期波动保持谨慎观察,但对长期增长保持信心,广告业务市占率未来有较大提升空间。

直播业务回暖

直播收入环比增加7.4%至77亿元,结束了连续按季环比下降。直播平均月付费用户增长至4,610万,环比增长3.6%,每月直播付费用户平均收入增长至55.9元,环比增长3.7%,DAU渗透率由今年Q1的66%逐步提升至78%。直播业务回暖,主要由于引入了更多优质主播,丰富的优质内容和公域流量分发机制带来更多用户观看。

重要

声明

台端对本报告读取时,即视为同意接受下列各项之约束。

本报告只供参考之用,并不构成要约、招揽或邀请、诱使、任何不论种类或形式之申述或订立任何建议及推荐,读者务请运用个人独立思考能力自行作出投资决定,如因相关建议招致损失,概与中泰国际证券有限公司无涉。

报告中部份内容及数据发放可能于部份地区受到法律上限制,而此报告并非提供予置身于该等在法律上限制我们发放此等数据之地区的人士使用。翻阅此等报告之人士,须自行负责了解有关限制。

此报告之相关内容如在任何地区向任何人士招引或游说出售投资或接受存款乃属违法时,则此等报告之内容不应视为于该等地区作出该等招引或游说。

本报告之内容,包括但不限于文字、图表、版面、设计、相关网站或其它项目只备作一般参考用途。虽然数据已力求准确,唯本公司对上述数据之正确性、充足性或完整性不予保证,并表明不会对该数据内之错误或遗漏负任何赔偿责任。关于上述数据并不提供任何种类之保证、明示或法定保证, 包括但不限于不侵犯第三者权利、所有权、可商售性、对某特定用途的适用性等保证。

中泰国际证券有限公司

举报电话: 13816368049