美国总统拜登22日宣布提名杰罗姆·鲍威尔连任美国联邦储备委员会主席,同时提名现任美联储理事莱尔·布雷纳德出任下一届美联储副主席。美国专家和媒体普遍认为,在美国公众对通胀担忧加剧之际,拜登政府希望确保美联储政策延续性和稳定性,同时确保美联储主席得到跨党派广泛支持,避免美联储高层人事变动引发不必要的市场波动,增加经济不确定性。

鲍威尔2018年2月起担任美联储主席,将于明年2月结束四年任期。现任美联储副主席理查德·克拉里达的任期也将于明年1月底结束。在美国通胀压力高企、美联储开始退出自新冠疫情暴发以来出台的超宽松货币政策的关键时刻,美联储高层的继任人选备受关注。基于鲍威尔领导美联储应对疫情的出色表现,多数经济学家和市场人士支持共和党人鲍威尔连任;一些民主党议员则希望拜登提名民主党人布雷纳德担任下一届美联储主席,以加强金融监管和应对气候变化。

在与白宫官员和国会议员广泛磋商后,拜登最终决定提名鲍威尔连任美联储主席,主要有两大原因:

第一,美国经济复苏仍然面临诸多不确定性,比如今年冬季美国是否将出现新一波疫情、供应链瓶颈问题何时缓解、持续高企的通胀压力何时回落等,在此背景下确保美联储政策延续性和稳定性非常重要。

为抑制通胀,鲍威尔已领导美联储制定从本月晚些时候起逐月削减资产购买规模的计划。事实上,实际操作难度远大于政策制定难度,拿捏好时机和节奏颇为重要,过早可能损害经济复苏,过晚则可能酿成通胀风险和资产泡沫。

自2012年开始担任美联储理事以来,鲍威尔参与了美联储上一轮货币宽松政策退出的决策全过程,拥有丰富经验。2020年,鲍威尔又领导美联储改革货币政策框架,确立了更加侧重实现充分就业和达到2%平均通胀率的目标。由鲍威尔继续领导美联储逐步实现货币政策正常化,能最大程度保证美联储政策延续性和稳定性。

第二,美联储主席的提名需经国会参议院投票批准,在当前美国政治分裂和公众通胀担忧加剧的背景下,确保美联储主席人选得到广泛的跨党派支持尤为重要,有助于增强民众对美联储政策的信任和支持,稳定通胀预期。

拜登当天宣布美联储主席提名人选时说,目前全球普遍面临新冠疫情带来的供应链瓶颈和物价上涨问题,美联储在应对这些挑战方面发挥着关键作用,平衡好稳定通胀和实现充分就业的两大关键目标需要耐心、技巧和独立性。

拜登称赞鲍威尔维护了美联储独立性,鲍威尔的管理风格也得到美国商界、劳工组织和两党议员的广泛支持。

此前,在候选人中,美联储理事布雷纳德呼声也很高,其背景被评价为“无可挑剔”。

布雷纳德是哈佛大学经济学博士,麻省理工大学应用经济学副教授,2010年至2013年担任美国财政部副部长,2014年1月被时任美国总统奥巴马提名为美联储理事,经济学学术背景丰厚。

在货币政策立场上,布雷纳德相对鲍威尔更加“鸽派”且更加关注就业市场。布雷纳德曾表示,在实现充分就业前不应急于加息。

布雷纳德和鲍威尔都对通胀保持容忍态度。去年8月,鲍威尔引入了“平均通胀目标的概念”,即允许通胀率暂时高于原来2%的通胀目标,而不是加息来应对,布雷纳德则更早提出了这一观点并参与制定。

除货币政策外,鲍威尔和在金融监管、气候应对等方面态度也存在差异。嘉盛集团资深分析师辛普森告诉上海证券报记者,在金融监管方面,鲍威尔在金融监管方面的立场更显灵活性,布雷纳德则强调金融监管。

此外,布雷纳德是气候金融的拥护者,鲍威尔则对气候问题表现得较为犹豫,认为气候问题应该由政府应对而不是美联储。

如果鲍威尔成功通关参议院,那美联储后续政策会怎么走?

需要注意的是,鲍威尔的第二个任期将与他的第一个任期大不同。经济正在反弹,但通货膨胀率正处于三十年来的高位,新冠确诊数仍然高涨,供应链瓶颈也带来了很大的不确定性。

新冠疫情暴发后,美联储将指标利率降至近零水准,并买入数万亿美元的公债和抵押贷款支持证券。随着经济迅速复苏,美联储决策者可能在2021年稍晚开始缩减资产购买规模。

但根据去年8月采行的新政策框架,他们计划等到经济实现充分就业、通胀率达到2%并有望略高于该水准,然后再加息。

这是新任美联储主席可能难以恪守的承诺。大多数美联储决策者认为,目前超过2%的通胀是暂时的。但是,如果物价上涨实际是更为持久的,那么无论谁领导美联储,都可能等不到实现充分就业就要考虑加息了。

分析师称,如果美联储的新框架要求其在更长时间内保持宽松的货币政策,以追求更强劲的就业市场,则可能需要收紧金融监管,以避免可能引发危机的风险行为。

前美联储高级经济学家、现任彼得森国际经济研究所高级研究员的大卫·威尔科克斯称,“在我看来,金融监管是议程上的第二大议题,在利率处于历史低位的情况下,尤其要继续解决遏制金融风险的问题”。

威尔科克斯表示,无论谁领导美联储,都需要更广泛地关注金融稳定问题。

上周五在拜登政府提名前,美联储多位高官已经放话加快Taper(资产购买缩减)进程,美联储副主席克拉里达表示美联储政策制定会议上讨论加快Taper的进程是合适的;美联储理事沃勒也表示,如果就业增长保持强劲,通胀率远高于美联储2%的目标,美联储可能不得不加快Taper进程,并尽快调整政策利率。

再早些时候,鹰派圣路易斯联储主席吉姆·布拉德同样警告说,美联储还有其他方式可以采取鹰派行动,包括暗示他们可以在Taper结束前加息,同时布拉德认为明年会有两次加息。

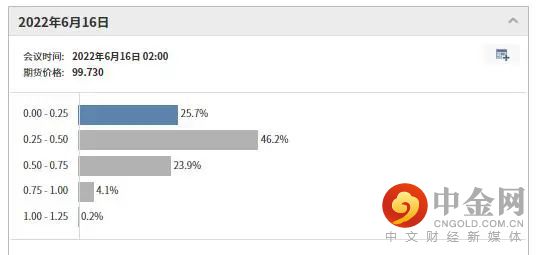

据市场分析人士预计,更加鹰派的转变可能会使美联储第一次全面加息的决定提前到2022年6月。

今年11月,随着美国经济逐步好转和通胀升温,美联储宣布开始收紧银根,从本月晚些时候起逐月削减资产购买规模150亿美元。外界普遍预计,如果鲍威尔连任美联储主席一职,美联储将延续这一缩表计划,于明年6月结束资产购买计划。

有关鲍威尔任命的消息公布后,美国国债收益率周一创近两周最大单日涨幅。临近尾盘,与利率预期密切相关的2年期美债收益率涨8.7个基点至0.589%,基准10年期美债收益率涨9.1个基点至1.627%,30年期美债收益率涨5.7个基点,一度逼近2%关口。

资产管理机构BK Asset Management宏观策略师施罗斯伯格(Boris Schlossberg)在接受第一财经记者采访时表示,美债市场的走势背后是对美联储政策的预期。布莱纳德被普遍认为更鸽派,她对通胀的容忍和对就业复苏的高标准要求可以保证货币政策更长时间维持宽松状态,鲍威尔的连任则在某种程度上强化了政策收紧的预期。

随着美国经济从疫情中复苏,通胀成为外界对美联储的主要质疑点。美国10月消费者物价指数(CPI)同比增长6.2%,创1990年以来新高。去年9月,美联储引入了“弹性平均通胀目标制”(FAIT)框架,允许通胀率短期超过其2%的目标,以弥补之前的不足,并确保在加息前实现“最大就业”目标。鲍威尔曾坚持认为,高通胀是暂时的,但近期他的态度有所松动,认为物价高位运行可能比原先预期持续更久。

11月初,美联储在收回刺激政策上迈出了重要一步,联邦公开市场委员会(FOMC)在议息会议上决定以每月150亿美元的速度减少资产购买,并计划于明年年中结束本轮量化宽松周期。第一财经记者注意到,市场正在评估减码的节奏存在进一步提速的可能。在上周美联储官员的讲话中,虽然不乏旧金山联储主席戴利、芝加哥联储主席埃文斯等鸽派委员的耐心呼吁,要求加快收紧政策的声音正在逐渐占据上风。其中美联储副主席克拉里达的表态一度引发市场波动,他认为在通胀飙升、就业增长加快的情况下,央行下月讨论是否加速实施购债减码可能是合适之举。作为美联储主席鲍威尔的坚定盟友,克拉里达的最新观点也许意味着联邦公开市场委员会内部天平有所变化。

本周美联储将公布最新会议纪要,投资者正关注委员们有关减码讨论的细节,以及对经济前景,劳动力市场和通胀的最新看法。11月以来公布的系列经济数据进一步印证了美国经济正在从三季度疫情阴霾中走出,这也让三周后美联储年度收官会议更具看点,最新季度经济展望SEP和点阵图或将对未来一年的政策路径给出更明确的指引,9月FOMC内部对2022年加息与否的平衡很可能被打破。

END

举报电话: 13816368049