2021年A股三季报综述:营收和利润增速回落,关注未来“稳增长”政策对企业盈利的支撑。

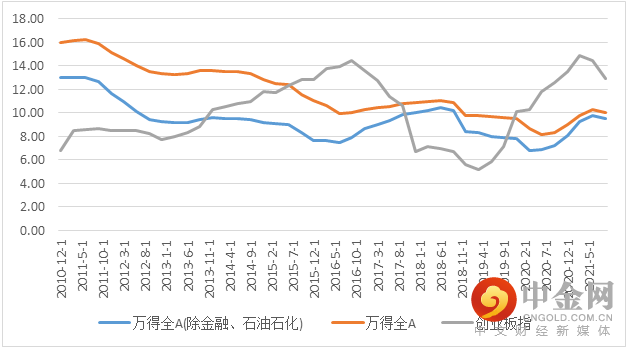

2021年三季报,A股整体营收和利润增速出现了预期内的回落,在上游资源品价格高企的情况下,上游周期板块和下游消费板块的盈利能力出现了明显分化。从量价的驱动因素来看,盈利的变化在明年一季度后迎来一定的转机,一方面在政策的调控下,资源品供需的矛盾开始得到缓解;另一方面在必选消费龙头的提价引领下,消费板块的盈利能力在未来会得到修复。从配置的角度上,三季报公募基金配置周期板块的幅度创下历史新高,而在消费板块的配置已经在历史最低位,市场提前反映了三季报的影响,边际的增量资金有可能会驱动消费板块的复苏。

从历史上企业盈利能力和盈利增速的变化看,2022年A股企业的盈利压力较大,A股净利润增速可能会在2022年年底或者2023年年初见底。在内在盈利增速的下滑的同时,我们可以去积极的关注政策上的托底和相关产业政策的支持,在货币政策难以收紧,宽信用政策逐步推进的前提下,权益市场仍存在结构性机会。

一、A股营收和利润增速回落

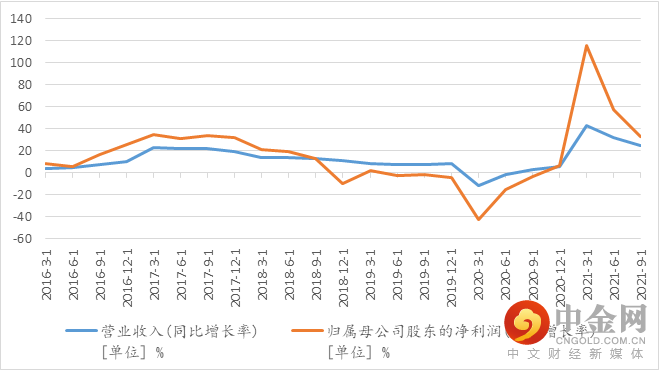

2021年三季度万得全A(非金融石油石化)营收和利润增速继续二季度的回落态势,营收增速从2021Q2的31.9%回落至25.2%,归母净利润增速从2021Q2的57.5%回落至32.3%;如果我们考虑2019-2021年的复合增速来剔除基数效应,依然发现营收累计增速从2021Q2的15.4%小幅回落至Q3的15.0%,扣非净利润增速从2021Q2的18.1%小幅回落至15.4%。其中消费板块为主要拖累项,收入端来看,消费板块两年复合营收累计增速从21Q2的8.0%下降到21Q3的7.0%;复合净利润增速从21Q2的6.5%下行到21Q3的-1.2%。

全A非金融石油石化板块营收和利润情况

数据来源:WIND

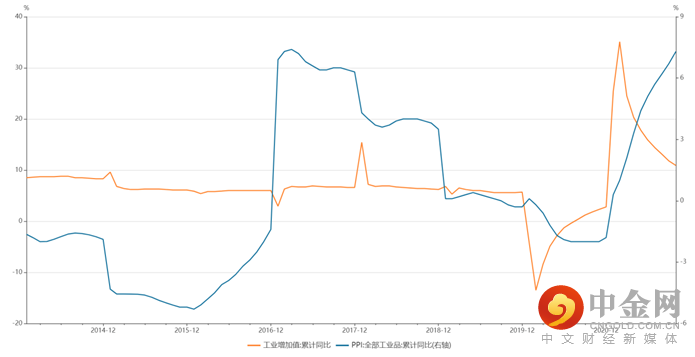

分拆来看,整体工业部门延续21Q2的“量跌价升”格局,我们从PPI和工业增加值的变化情况,也可以看到整体工业部门面临的盈利压力。21Q3营收和利润累计同比相比21Q2上升的仅有4个上游行业,绝大多数制造业受到了上游涨价的影响。工业增加值累计增速从21Q2的15.9%回落至21Q3的11.80%,同期PPI累计增速从21Q2的5.1%上升至21Q3的6.7%,创2017年下半年来的最高增速。

工业增加值和PPI累计同比%

数据来源:WIND

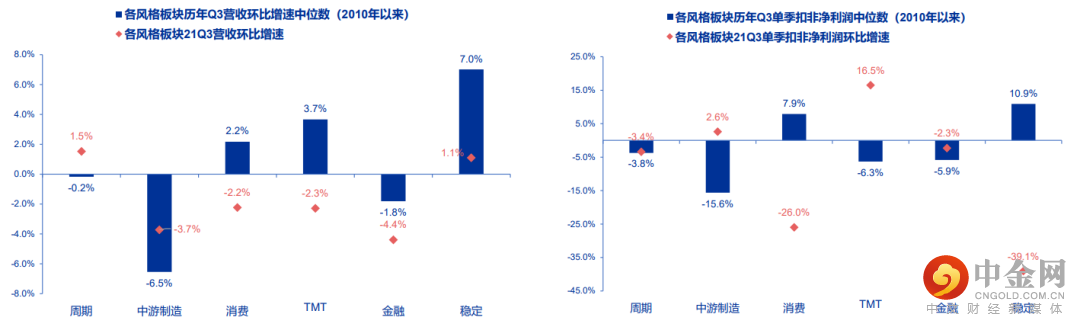

从大类板块来看,周期板块营收和利润环比增速都好于季节性,而消费板块出现了较为明显的下滑。从营收的角度看,周期板块21Q3环比增长1.5%,强于2010年以来的平均季节性(-0.2%),而消费/TMT/金融板块都弱于平均季节性。从利润端看,消费和稳定板块21年Q3单季度扣非净利润环比增速只有-26%和-39.1%,大幅低于平均季节性,其中消费中绝大多数子行业利润出现环比下滑,稳定板块中主要受物流和航空机场拖累。

各版块收入及利润环比增速

数据来源:WIND,申万研究所

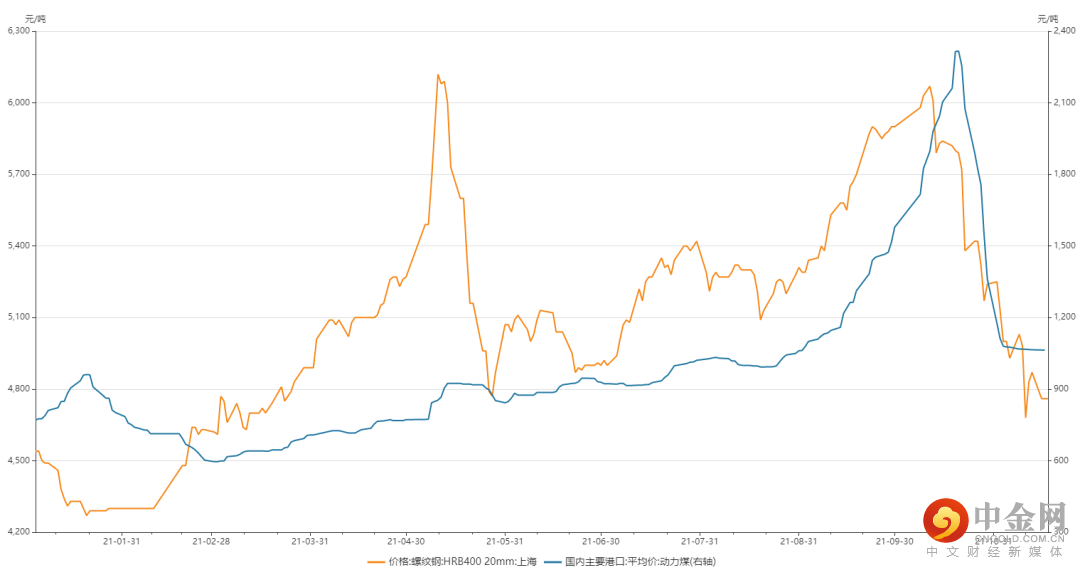

周期板块三季报延续二季度的盈利改善,且多数子行业的盈利能力处于2010年的历史高位。但值得注意的是,周期品的价格直接影响周期板块的盈利能力,短期来看,在政策的调整下,煤炭、钢铁等周期品价格从十月中旬开始回落,周期板块的盈利能力可能随着PPI在今年4季度或者明年1季度见顶。

螺纹钢和动力煤价格变化

数据来源:WIND

消费板块三季报营收和净利润出现了恶化,一方面疫情的阶段性扩散、人均可支配收入增速的回落,影响了消费的需求端;另一方面,上游原材料的涨价对消费品的毛利产生了明显的负面影响。但是,从9月份开始,海天、洽洽、中顺、恒顺等消费品龙头已经开始逐步公告提价, 对于必需消费品来说,价格的上调将从成本端修复消费的盈利能力。从另一个角度,在我们上篇文章中也提到,21Q3公募基金在消费板块的配置比例已经属于历史低位,市场已经相当程度上提前反映了消费板块三季报的下滑。

三、盈利能力ROE见顶回落,关注2022年“稳增长”政策

从历史经验来看,ROE变化滞后于净利润增速3个季度左右,我们从三季报可以看到ROE回落的时间早于市场预期,21年Q3万得全A就出现了ROE的下降,而创业板指的ROE已经连续两个季度下滑。

ROE(TTM)趋势性变化

数据来源:WIND

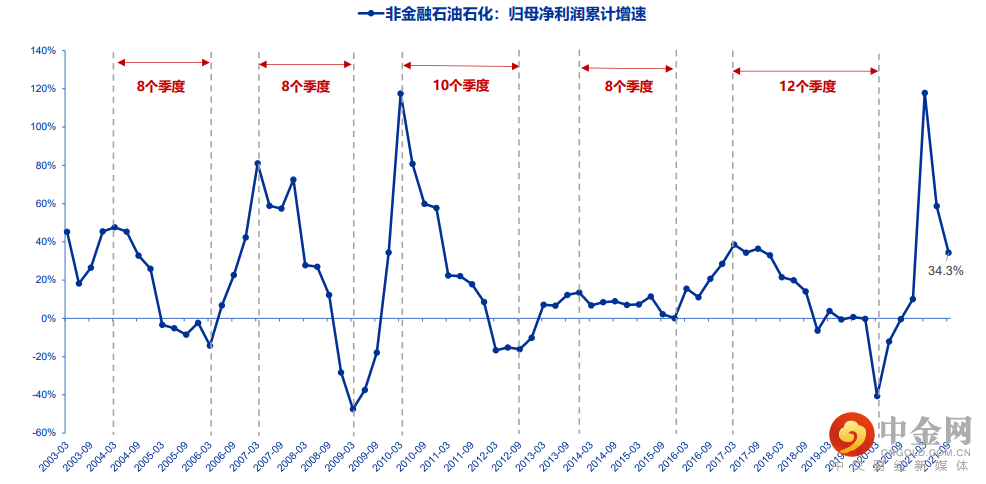

展望2022年,A股整体净利润增速面临压力。历史上看,一轮完整的A股盈利周期大约持续3.5-4年,其中下行周期大约8-10个季度。本轮A股净利润增速从2020Q1开始上行了5个季度,21Q1见顶下行,按照此前经验,A股净利润增速会在2022年年底或者2023年年初见底。而内在盈利增速的下滑的同时,我们可以去积极的关注政策上的托底和相关产业政策的支持,在货币政策难以收紧,宽信用政策逐步推进的前提下,权益市场仍存在结构性机会。

A股盈利周期

数据来源:WIND,申万研究所

本报告不代表中信建投证券观点,仅属于基金投资策略讨论,不作为投资建议。本报告的信息均来源于公开资料,但对信息的准确性和完整性不作任何保证,也不保证所包含的信息和建议不会发生变更,我们已力求内容的客观、公正,但文中的观点、结论和建议仅供参考,文中所列示的基金品种只作为示例,不作为推荐意见和投资建议,历史收益不代表未来,单只基金收益不代表所有基金收益,任何人据此做出的任何投资决策与中信建投证券以及作者无关。文中观点只代表发表当时的观点,不保证不发生改变。基金产品详情请阅读基金法律文件,并以之为准,基金投资有风险,决策须谨慎。

作者 张添釉

S1440121050167

基金有风险,投资需谨慎

举报电话: 13816368049