最近一些二三线城市采取“限跌令”的新闻是屡见不鲜。

今天有媒体做了统计,全国已经有21城发布了“限跌令”,相关话题也上了热搜。

今年房地产市场明显是已经完全变了风向。

土拍低迷、二手房成交低迷、楼市低迷……

地产的低迷何时是个头?

刚刚过去的两个月里,不少人心惶惶。

恒大、佳兆业、花样年……越来越多的房企爆发了危机。

中国房企因为融资管道被中断,导致债务违约,如雪球越滚越大。

据报道,上个月,万科董事会主席郁亮提到恒大困境时表示:

“行业冬天来了,大家都冷,首先要自己解决自己过冬问题,救人先要保证自己的安全。”

房地产研究公司的最新报告显示,

中国百强房企10月的销售操盘金额,较1年前同期大跌32%。

人人自危的开发商也变得不愿意购置土地。

而与此同时,中国调控房地产业的决心并未动摇,并宣布了房地产税改革试点。

于是,

市场现在对房地产业的情绪偏向悲观。

首先大家还是要区分一下,限跌令并不是说完全不让房价下跌,而只是要避免一些房地产企业,为了求生,而慌不择路的以超大折扣抛售房子。

比如说,对个人来说,因为这些房地产企业是为了尽快回笼资金,避免资金链断裂,出现债务违约危机。

所以,房地产企业一旦出现这样的超大折扣来吐血清仓,往往是有附带很多条件。

比如说,要求全款买房,不允许分期。

更大的风险在于,这些房地产企业,不但是要求购房者全款买期房,并且往往会要求网签延后。

此外,还有一些比较无赖的房企,可能会采取先要求100%全额付款,然后再把优惠的30%~50%折扣分3-6个月返还购房者。

这等于是在变相朝购房者融资,把优惠变成融资,这些房企面对巨大生存压力的时候,也是能想出各种花招。

但这些花招,不但容易放大购房者的风险,更主要的风险来自于宏观的风险。

本来房子有涨有跌应该都属于正常的市场行为,理应不做太多干涉。

房子既然作为商品,之前房价暴涨的时候,既然都能炒上去,房价要跌的时候,开发商采取一些促销手段,本来也算是正常。

但大家也知道,我们的房地产规模太大,已经牵扯到方方面面,涉及到我们每个人的切身利益。

现在大家基本形成一个共识,就是房价暴涨,对我们整体经济是非常不利的。

房价如果再继续暴涨基本就是在扼杀我们经济的发展未来,也是属于一种严重的透支行为。

所以,年初房价出现局部过热暴涨后,也是采取最严格的措施来自上而下的调控,让全国范围内的二手房市场基本都处于冰封状态。

这些措施包括,一些城市出台二手房指导价格,等于是变相的“限涨令”,由于银行是按照指导价格去评估房子,超过指导价格去买房,等于会被大幅度提高首付比例,对购房者来说压力会更大。

还包括收紧了房贷额度,在前几个月,有买二手房的人应该都知道,房贷基本批不下来,至少都得等上半年,慢慢排队,还有些遥遥无期。

房地产企业方面,去年出来的三道红线,更是成为房地产企业头上的紧箍咒。

让今年房地产企业普遍陷入寒冬,不但出现前段时间闹得沸沸扬扬的头部房企的债务问题,包括最近两个月,一些房地产企业出现债务违约的新闻,也是此起彼伏。

所以现阶段,我们房地产产业,是陷入到一个“刮骨疗毒”的阵痛期,并且可能面临一个较大的门槛。

由于房地产行业的影响力太大。

我们肯定是不希望房价这样关乎百姓民生基石的产业出现动辄暴涨暴跌的不稳定情况。

所以在全力遏制房价上涨后,一些地方出台“限跌令”,就不是什么奇怪的事情。

但需要强调的是,限跌令并不意味着我们完全不允许房价下跌,而只是要避免一些债务出现问题的房企,通过“吐血清仓”的模式,把其他房企拖下水。

一些可能现在没有债务问题的房企,假如房价出现较大幅度下跌,被迫也跟着五折吐血清仓,可能本来没债务问题,也会变成有债务问题。

因为不少房企没有债务问题,是要按照能“现价”卖完房子的前提,才能全数回笼资金,确保把债务还清。

要是全都五折卖房,可能暴雷的房企就会更多。

这种情况,就很容易出现连锁反应。

在当前我们和美国博弈的关键时期,我们是不允许这样自乱阵脚,所以现阶段我们对房地产行业的要求,就是不允许大幅度的暴涨暴跌,而是尽量希望在一个震荡区间里去来回震荡就好。

所以,

限跌令主要是不让这些有可能暴雷的房企,拖累一些债务状况还比较良好的房企,不能让暴雷的房企,把没有踩到三条红线的优质房企也给拖下水。

但我们在限跌的同时,也会全力遏制房价上涨。

所以也别幻想会给房地产松绑。

我们央行周五就有过表态,坚持稳健货币政策抑制价格过快上涨,维护房地产市场平稳发展。

央行仍然强调,要坚持稳健的货币政策,做好跨周期设计,统筹考虑今明两年政策衔接,更好支持消费投恢复,抑制价格过快上涨。

央行周五这番表态,是给最近房地产松绑传闻,以及大放水传闻泼了一盆冷水。

在当前PPI处于历史高位的情况下,我们是比较难大放水的。

过去一周,关于要给房地产松绑,甚至“救市”的传闻也是屡见不鲜。

这个其实有点回到两年前的状态,当时不少地方也经常出现这种“试探性”松绑行为。

往往是今天传出要松绑,第二天又马上否认。

面向未来,历史会不会重复上演?

的确,这一次,楼市压力不亚于2014年,但市场环境早已发生翻天覆地的变化。

第一个不同是,

高杠杆比高库存问题更加复杂。

2014年面临的主要还是高库存问题,而居民仍有加杠杆空间,去库存政策可谓水到渠成;

这一次面临的则是高杠杆扩张之下的债务问题,去杠杆与去库存并不同路。

第二个不同是,

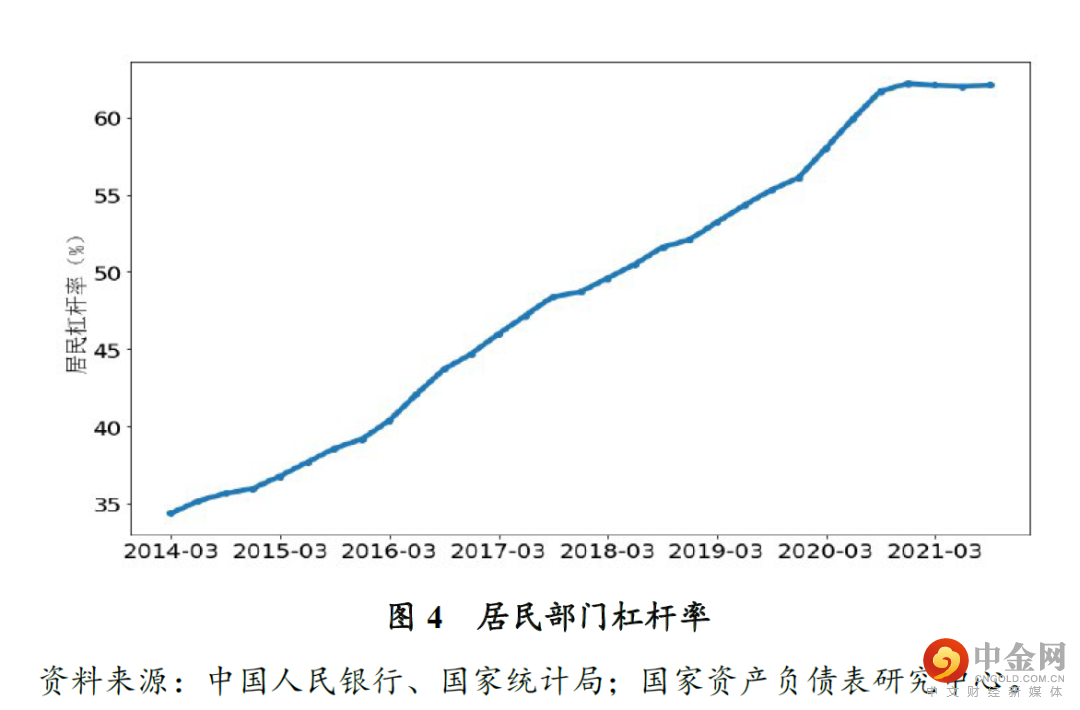

居民加杠杆的空间不大了。

2014年,居民债务杠杆率(居民债务/GDP)不到35%,而2021年已经超过60%,赶上了发达国家水平。

第三个不同是,

人口基本盘发生了历史性巨变。

2020年,全国人口出生率仅为8.52‰,出生人口1200万人,仅为2014年的6成左右。

而未来,人口大概率负增长,少子化叠加老龄化,将成为房地产最大的灰犀牛。(参阅《

全国人口出生率再创历史新低,影响有多大?

》)

第四个不同是,

共同富裕已经成为新的时代主题。

在共同富裕之下,房地产必然要从暴利行业向民生行业回归,买房致富的路子同样会受到各种各样的限制,房地产税试点的横空出世就足以说明一切。

时代变了,环境变了,基本面变了。楼市最难时刻或许即将过去,但房地产的未来也早已注定了。

澳大利亚在线支付牌照?STP与ECN流通式牌照

举报电话: 13816368049