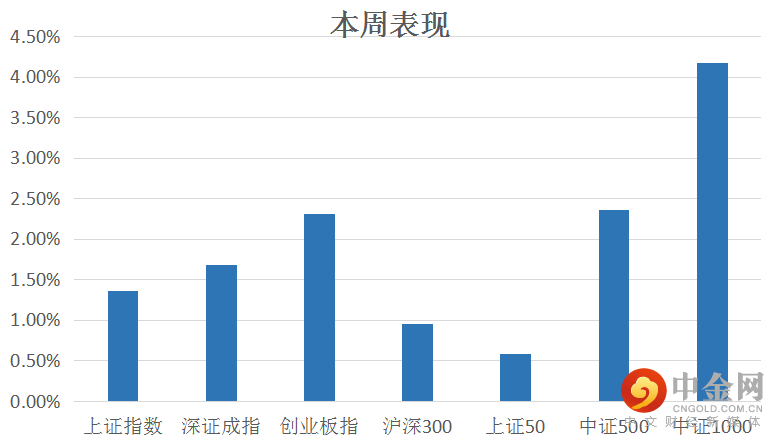

(一)市场整体表现

自11月8日至11月12日5个交易日,市场指数整体以震荡反弹为主,其中中证1000指数上涨幅度靠前,而上证50指数表现靠后。(见图1)

资料来源:中信建投通达信

(二)板块表现

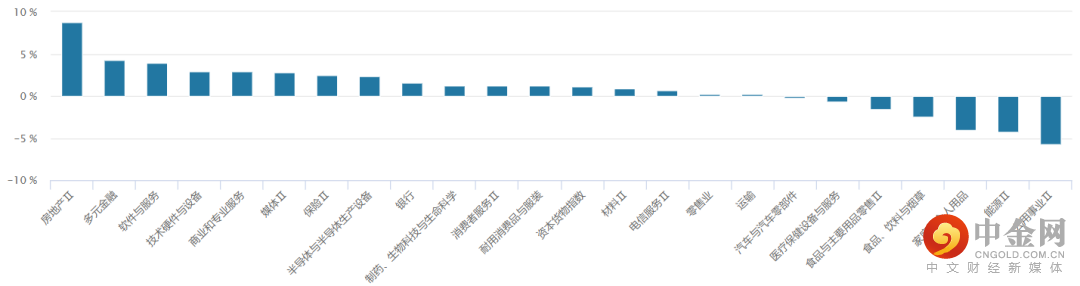

从行业板块表现来看,房地产、多元金融、软件与服务板块表现靠前,而公用事业、能源板块等表现相对较弱。(见图2)

图2:

资料来源:wind资讯

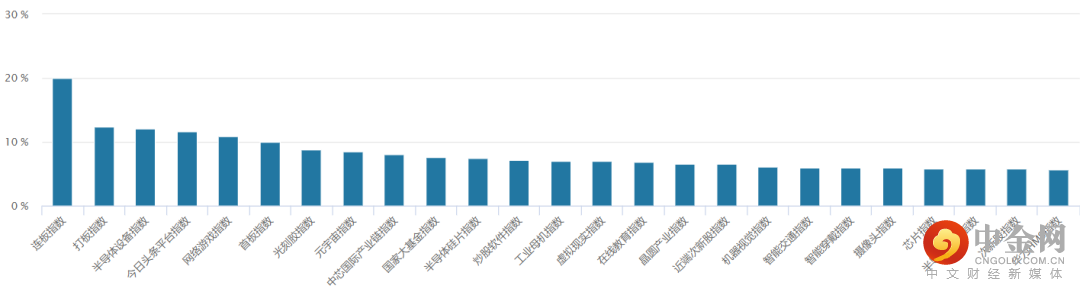

从概念板块涨幅来看,市场热点主要集中在半导体设备、网络游戏、元宇宙等板块。(见图3)

图3:

资料来源:wind资讯

(三)市场资金流向

北向资金本周净流出26.91亿元,本周前三个交易日资金以净流出为主。其中周三净流出超百亿,但周四、周五开始大幅回流。(见图4)

图4:

资料来源:wind资讯

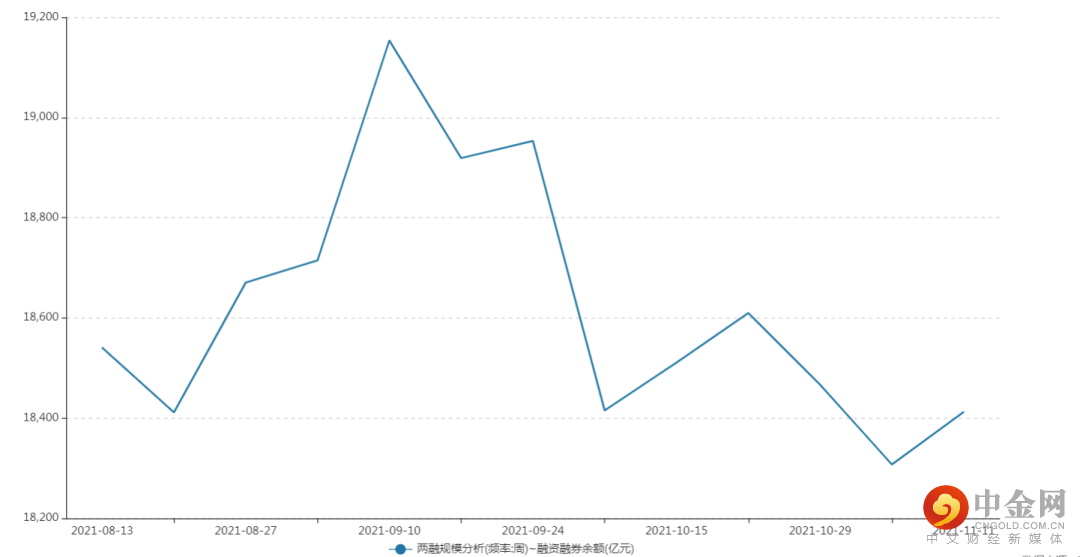

融资融券余额方面,最近两融余额维持小幅回升,资金情绪未出现明显改观。(见图5)

图5:

资料来源:wind资讯

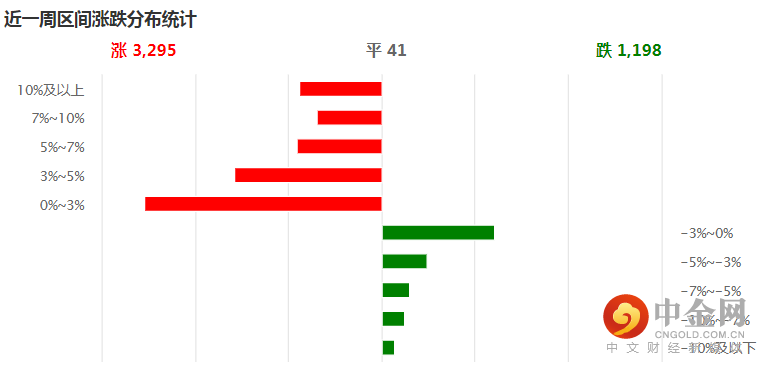

(四)个股表现情况

本周个股上涨家数多于下跌家数,上涨股票大部分集中在0~3%,下跌股票则大部分集中在-3~0%及以下,市场赚钱效应回暖。(见图6)

图6:

资料来源:wind资讯

(五)宏观经济数据

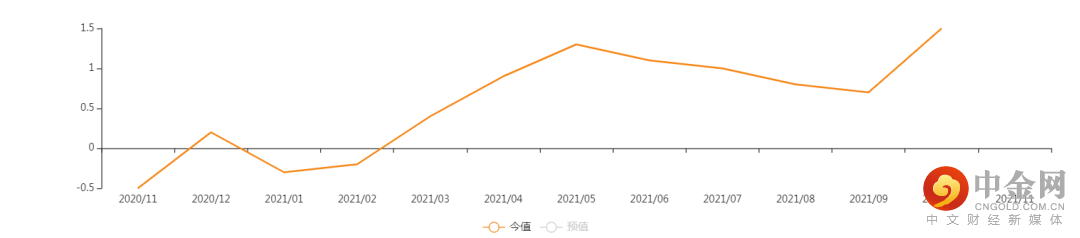

1. 10月CPI:同比(%)

国家统计局11 月10 日公布的数据显示,10 月CPI 同比为1.5%,较9 月回升0.8 个百分比,创出年内新高。10 月CPI 环比为0.7%,其中食品环比为1.7%,从食品价格的季节性波动看,处于2017 年以来同期较高水平,这主要是受到鲜菜价格上涨的影响,10 月鲜菜价格上涨16.6%,影响CPI 上涨约0.34 个百分点。(见图7)

图7:

资料来源:wind资讯

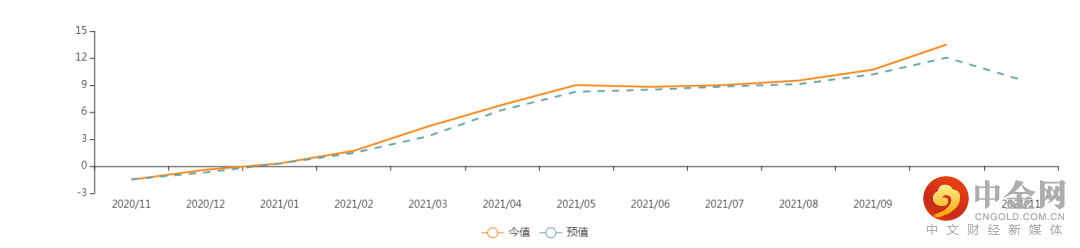

2. 10月PPI:同比(%)

国家统计局11 月10 日公布的数据显示,10 月PPI 同比上涨13.5%,较9 月回升2.8 个百分点。PPI 和CPI 的分化状况进一步加剧,10 月PPI 与CPI 同比之差为12%,较9 月高2 个百分点,再次创出历史新高。(见图8)

图8:

资料来源:wind资讯

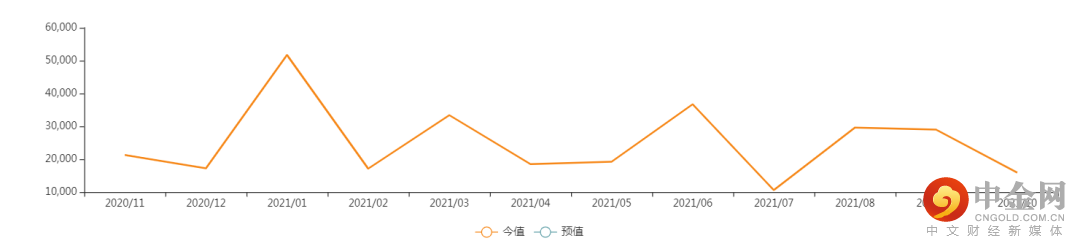

3、10月社会融资规模:当月值(亿元)

央行11月10日数据统计,10月社融规模增量15900亿,预期为17000亿,前值29000亿元。(见图9)

图9:

资料来源:wind资讯

三、下周市场展望及策略

(一)本周市场表现回顾

本周指数走势表现不一,上证指数前三个交易日围绕3500点弱势震荡为主,后两个交易日开启反弹走势;而创业板指表现相对强势,一直处于震荡上行通道中。板块方面,半导体、房地产、元宇宙、军工等板块轮番表现,军工板块表现较为强势。北向资金本周合计净流出26.92亿元,其中周三净流出超百亿,但周四、周五开始大幅回流。消息方面重要的有:1、中共中央、国务院:目标到2025年单位国内生产总值二氧化碳排放比2020年下降18%;2、辉瑞新冠口服药“疗效惊人”:高危患者住院、死亡风险直降89%;3、新一轮医保谈判即将启动,20个创新药或首次参与谈判;4、央行推出碳减排支持工具:重点支持清洁能源等三个领域;5、多家券商紧急清理下架与大V合作,员工自媒体视频同下架或暂停更新;6、10月社融规模增量1.59万亿,预期为1.7万亿;7、中国移动通信联合会元宇宙产业委员会正式揭牌成立;整体来看,个股涨多跌少,市场赚钱效应回升。

(二)我们对后市行情的判断

我们认为,当前市场热点切换频繁,资金存量博弈特征依旧。不过北向资金终结净流出后开始连续回流,市场情绪已出现边际好转迹象,未来指数能否破局仍需密切关注政策面以及资金面对市场带来的变化情况。

具体来看,10月PPI虽然创下新高,但随着保供稳价的实施,本轮PPI大概率见顶。目前地产的修补政策,对四季度信贷会带来刺激,社融也可能小幅企稳回升,一定程度利好A股市场的修复。政策方面,本周重磅会议六中全会公报全文发布,其中重点提到了共同富裕、科技自强自立、加快国防和军队现代化,整体利好科技和军工,后续投资者仍可重点关注。另一方面,中美达成强化气候行动联合宣言,宣言中涉及多个跟能源发展相关的议题,包括加大行动控制和减少甲烷排放、鼓励整合太阳能、储能等分布式发电政策等内容。而对市场来说,最直接的是强化了各类新能源和新能源汽车产业链的长期机会。即便短线新能源及电动车当前有高位分化的风险,无法避免波动,但长期看仍值得重点关注。此外北交所开市在即,以券商为代表的金融股反复异动或将一定程度带动场内情绪回升。整体来看,我们认为现阶段处于国内企业盈利步入下行周期,流动性保持平稳但尚未大幅放松阶段,市场保持结构性机会为主。操作上投资者可轻指数、重个股。

配置方向上:一是储能、锂电、光伏、风电、半导体、军工等板块由于政策不断推进的原因,盈利的下限和稳定性较有保证,有一定成长性的同时兼具安全边际,建议作为逢低配置;二是估值已经得到有效调整,可能出现困境反转的消费和医疗方向;同时可持续关注大金融板块(保险、银行、证券)。

作者:

李建芸(首席投顾):S1440610120356

李殿龙(首席投顾):S1440610120288

赵程华(首席投顾):S1440610120001

王群峰(金牌投顾):S1440616090014

重要提示:本文内容仅为投资顾问个人观点,不代表公司立场,仅供参考。文中个股均基于公开资料梳理,不作为推荐,不构成具体投资建议。股票历史走势也不能代表未来趋势。投资者据此操作,风险自担。股市有风险,投资需谨慎。

举报电话: 13816368049