世界有三大神话,美国股市、中国楼市、日本债市。美股每次调整,以为要崩了的时候,晃晃悠悠的又站了起来,同时还要再创个新高,似乎是永远高估的美股永远“涨”。看着光鲜靓丽的美股,似乎让总在3000点附近震荡大A是那么的黯淡无光。今天就跟大家聊聊美股的历史,从中找点蛛丝马迹。

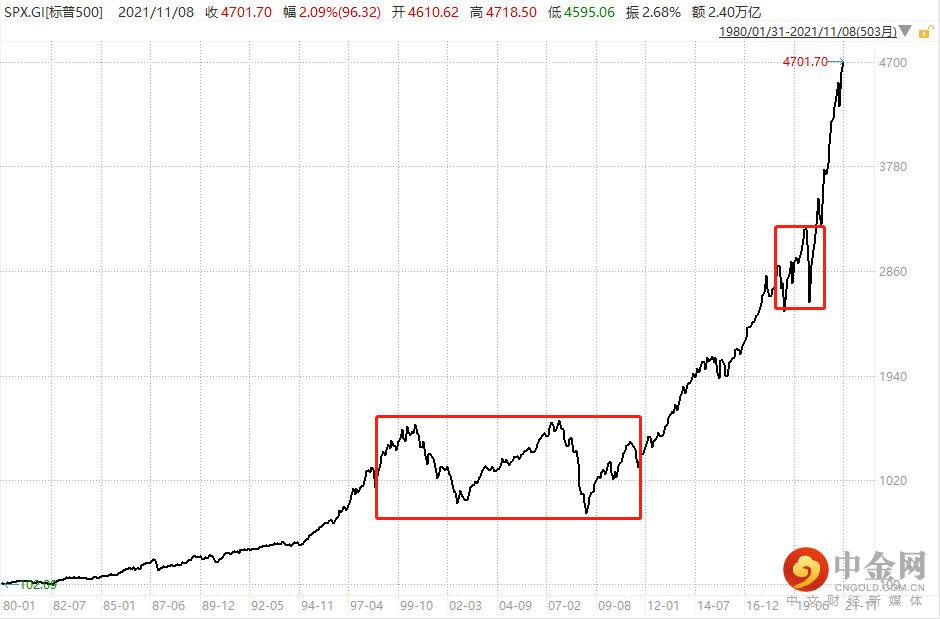

说起美股,除了靓丽的业绩,大家想到的高度发达的金融市场,透明的信息披露制度,高额的违规罚款,其实美股股市发展也是也是经过了很多的曲折,其中有一段时间,恰好跟我国的当前的人均可支配收入和GDP比较相似,那个时候美国经济处于降速换挡,一般制造业出现外流,那时候消费文化盛行,那时散户充斥市场……标普500在100点横盘震荡,最大回撤也曾高达46.18%。

数据来自wind,标普500指数,日期19700101-19791231,历史数据不代表未来,投资有风险需谨慎

后续在2000年互联网泡沫破灭后,持续降息刺激带来的次贷危机,又持续维持在1000点进行了十年的震荡,以及两次危机带来的超过40%的回撤。

数据来自wind,标普500指数,日期19800101-20211108,历史数据不代表未来,投资有风险需谨慎

当然我们也看到,在第三次科技革命下,80年代科技革命商业化带来的20多年的牛市带来的20倍的增长,以及在2010年以后移动互联对信息和社交方式带来再次改变,有了近5倍的增长,若以FAANGT为上市的纳斯达克100指数来看,更是增长了近13倍,这就是美国股市“神话”的现实。

对于政策的变化,对于科技的进步,对于产业的升级改造,对于新技术的商业变现实现路径,市场有时可能会迷茫,在这不确定的时候,通常表现为市场震荡,也正是机会孕育,良好的布局时机。相信大家一定很熟悉这句话,“事物发展的总方向和总趋势是前进的,但发展的道路是曲折的;在前进中有曲折,在曲折中向前进;我们要坚信前途是光明的。”

我们先去回顾下美股的这段历程

No.

01

科技的孕育,蓝图、泡沫及繁荣

70年代美国的金融市场上并不平静,布雷顿森林体系终结,石油危机,越南战争,美苏太空竞赛等笼罩着美国,美国国内通胀高企,经济增长下行,但第三次科技革命成果逐步商业化成为现实,出现了以微电子、生物工程、新兴材料技术为标志的一场新生物信息技术革命,美国研发支出占比GDP比重快速提升,达2.4%左右。

催生了微软、苹果、甲骨文、AMD等科技公司的创立,涉及到计算机硬件、集成电路、操作系统,数据库系统等领域,奠定了未来50年美国信息科技霸主的地位。从1975年开始,经过孕育发展的美国股票市场出现了以科技成长股为代表的中小票行情,这个牛市一直持续到80年代中期。

当然信息科技的发展也是不断迭代,80年代中期往后信息科技革命出现转型,半导体取代电子管成为新的一代计算机基础硬件,市场出现调整,但随后继续发展。

伴随互联网的发展,90年代谷歌、亚马逊、奈飞诞生,美好的蓝图继续推动科技行业快速发展,直到2000年“微软公司垄断”案事件,发现互联网的故事没有成为现实,泡沫破灭。但随后而来的PC互联网的渗透率的提高以及科技的发展,特斯拉和脸书先后成立,在移动互联的快速发展背景下,蓬勃发展。虽然最近几年然面临数字税、隐私保护、反垄断等不利因素,出现了短暂的调整后,经过十几年的发展的FAANGT屡创新高。

No.

02

中国软、硬科技的野望

中国的股市历程较短,从成立到现在才30年左右,上市监管等各方面的制度还在快速的完善中。但从中国的互联网公司的兴起后,就丝毫不再落于美国,说起中国的互联网,首先映入眼帘的就是BAT,这是都是在2000年互联网科技泡沫前夕创建的企业,跟谷歌、亚马逊一个年代,由于上市制度等一些列原因这些互联网企业最后大多数奔赴美国和香港上市,也就是我们常说的中概股。

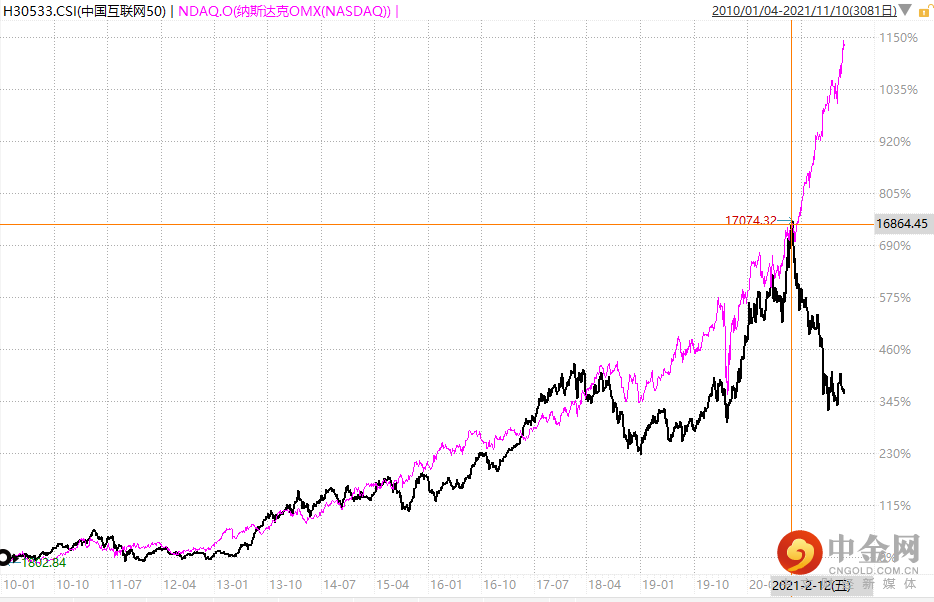

由于中国是一个巨大且统一的市场,在通信基础设施建设的铺设下,尤其是伴随着3G、4G、5G的快速发展,以及智能手机的普及,移动互联渗透到中国的每个角落。从2010年到现在,在这个过程中出现了移动互联各种服务的爆发式增长,同时支持移动互联网发展的基础设施大数据、云计算、数据库、人工智能算法蓬勃发展,与美国头部互联网科技公司并驾齐驱,同时实力也同步印证到了金融市场。下图是中国互联网50指数与美国纳斯达克指数从2010年1月1日以来的业绩对比图,到今年春节前业绩并驾齐驱,这是在同一金融市场统一定价的反馈,基于信息科学上的移动支付、社交、娱乐、购物、生活等中美并驾齐驱或有领先这是事实。

数据来自wind,中国互联网50、纳斯达克指数,日期20100101-20211109,历史数据不代表未来,投资有风险需谨慎

不过,在今年春节后由于国内相关的互联网政策、教育等政策的出台中概股出现了明显的回调,而美国科技创新股继续增长。当然这个我们的政策将更好的规范了互联网行业的发展,保证市场充分的竞争力。

虽然在互联网应用上中国互联网企业取得了较大的成绩,但是在贸易战的情况下,我们也看到中国企业在信息科技产业底层的基础科技的欠缺。这些欠缺是有时代的原因,美国在70-80年代,创立的关于半导体、操作系统、数据库、SAAS服务等领先的互联网基础设施,我们还有很大进步空间。现在我们也已经看到国内企业在全力的追赶,无论是华为在信息传输的5G、6G技术、操作系统、半导体设计等软硬件不断突破,还是阿里的数据库OceanBase的性能远超甲骨文和微软的SQL,还有不断攻坚突破的半导体的中芯国际、上海微电子等(以上个股仅为举例说明,不代表个股推荐)。

同时,我们也看到根据国家统计局发布的数据我国2020年研究与试验发展(R&D)经费支出24426亿元,比上年增长10.3%,占GDP2.40%,其中基础研究经费1504亿元奋起追赶,中国和美国合计几乎占世界研发总支出的一半,同时中国国际专利数量继续蝉联世界第一。以中国的人力、物力、财力,以及攻坚世界的基础科技的决心,有志者事竟成。

No.

03

政策之后,再看中概及科技

本轮中概的回调因政策而起,很多港美股的互联网龙头此次调整很多幅度都超过或接近50%,进入震荡期,已经充分反应了政策的影响,处于政策利空出尽的状态。

对国内来说,之前由于互联网的发展的零边际成本、完全技术视角等原因,对互联网行业的长期健康发展造成的不良影响,现在通过法律法规让行业发展规范,让竞争变的活跃但不内卷,我们看到头部企业调整的力度之大,转型速度之快。同时我们也应该看到中概互联龙头通过在互联网应用发展中积累的技术和资本,不断的扩展发展的深度,不断向互联网底层技术进发,提高在全球互联网行业中的竞争力。在一定程度上相关的政策不是为了打击互联网平台发展,而是规范有利于行业的发展,不是针对龙头低位,而是针对存在的不公平竞争。

面向海外,中概互联网借助中国在移动互联网上的先发优势,具备同美国的互联网龙头在全球进行竞争的能力,通过互联网、投资等方式突破国界的限制,在东南亚、南亚、非洲、南美洲等开辟新的市场,服务当地企业、用户,发挥中国企业的影响力,无形中扩大国家影响力,这个是我们所乐见的。

当然我们也看到一个趋势,因为数据安全等原因,美股上市的中概不断回归港股市场,让中国投资者投资中概互联及科技公司的渠道更加方便,经过此次的调整,对比A股市场的同类公司,港股的中国及科技公司估值更低,值得长期关注,所谓是不畏浮云遮望眼,远望才知风波小。

风险提示:本报告不代表中信建投证券观点,仅属于基金投资策略讨论,不作为投资建议,本报告的调研内容为后续整理,不保证整理内容与调研原文完全一致,另外基金经理观点可能发生变更,我们对信息的准确性和完整性不作任何保证,也不保证所包含的信息和建议不会发生变更,我们已力求内容的客观、公正,但文中的观点、结论和建议仅供参考,列示的基金名称也仅做示例,非基金宣传推介,历史业绩不代表未来,任何人据此做出的任何投资决策与中信建投证券以及作者无关。基金产品详情请阅读基金法律文件,并以之为准,基金投资有风险,决策须谨慎。

举报电话: 13816368049