本文来自所于2021年11月4日发布的报告《李宁:品牌势能崛起,经营质量向好》。

陈佳妮 S1220520080002

核心观点

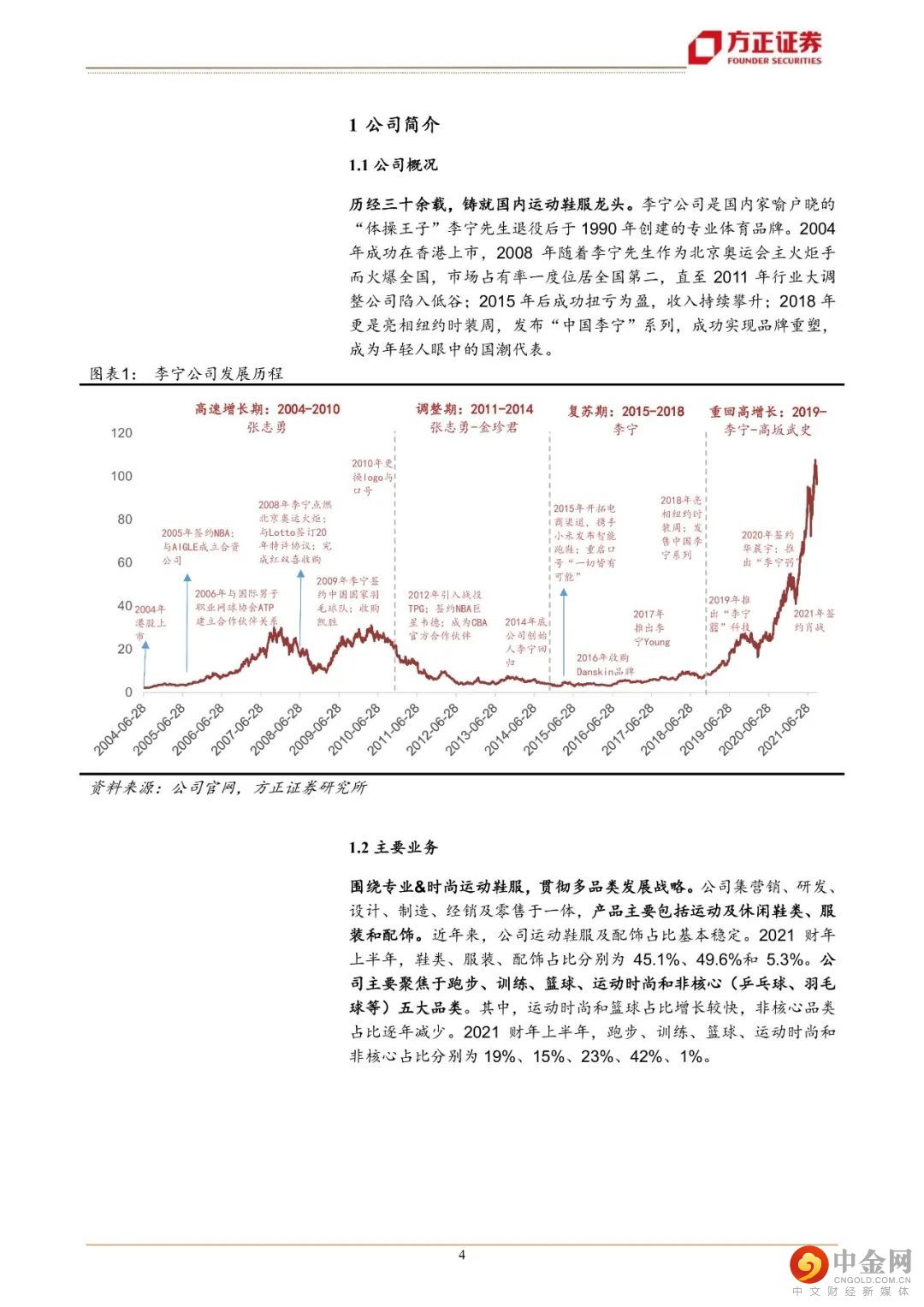

历经三十余载,铸就国内运动鞋服龙头:李宁公司是国内家喻户晓的“体操王子”李宁先生于1990年创建。公司围绕专业&时尚运动鞋服,贯彻“单品牌、多品类、多渠道”发展战略,聚焦篮球、跑步、训练、运动时尚与羽毛球五大核心品类。

复盘公司发展历程,可将其分为五个阶段:

1)1989-2003年,公司借助李宁奥运冠军形象快速崛起;

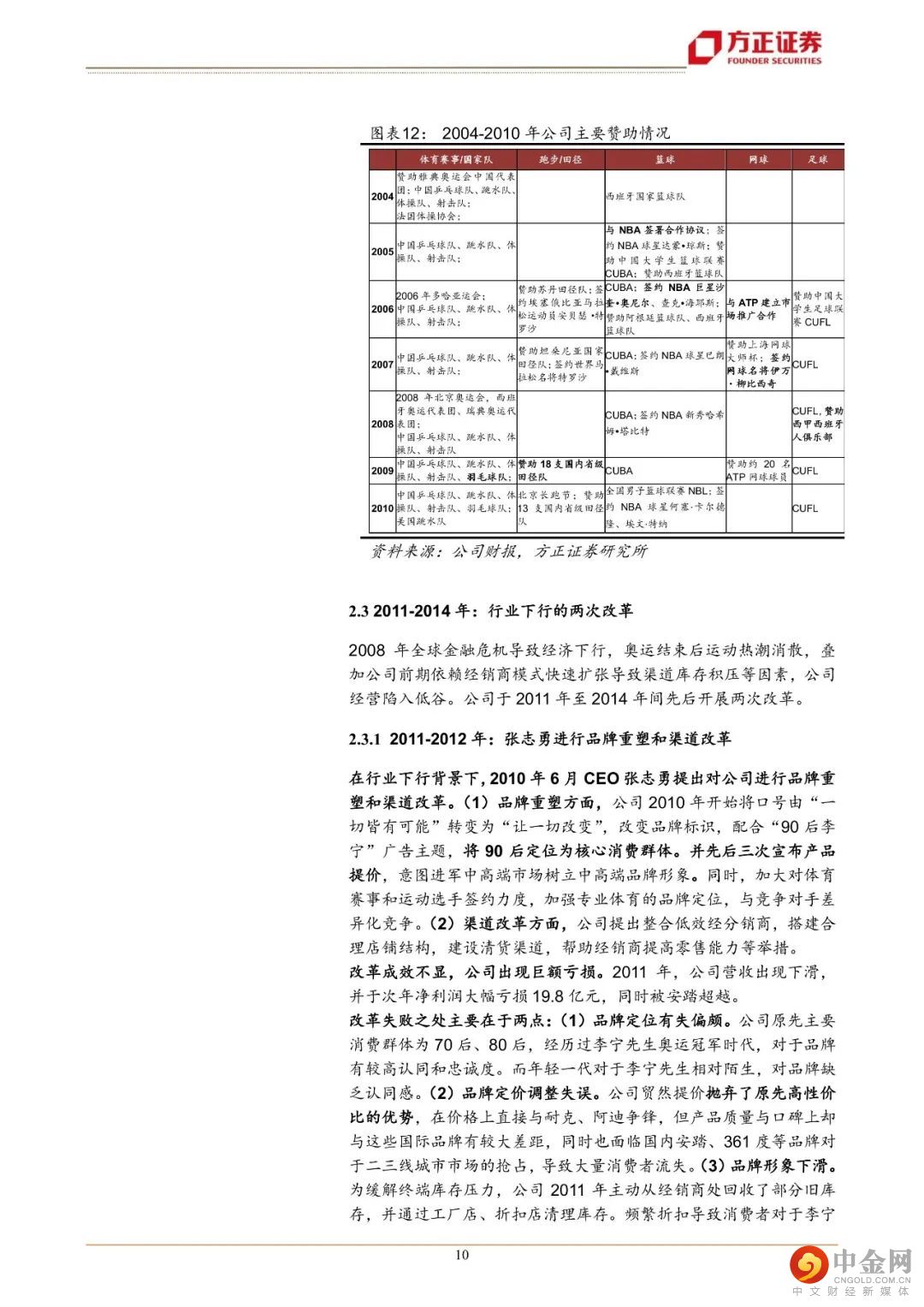

2)2004-2010年,在行业景气上行周期,公司快速扩张抢占市场,稳居国内运动鞋服龙头;

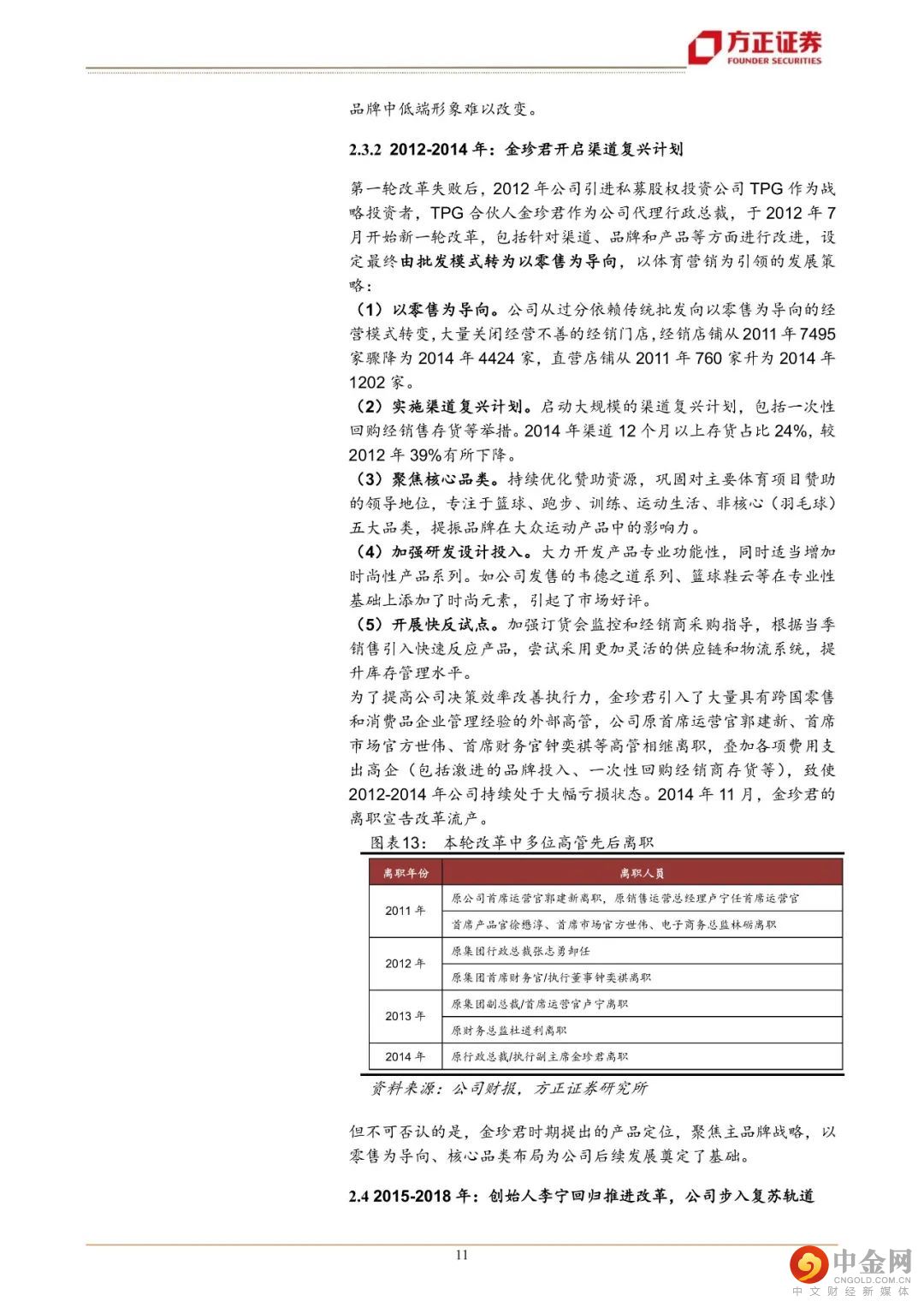

3)2011-2014年,在行业深度调整期,公司先后由张志勇和金珍君主导进行两次改革,为公司后续发展奠定了基础;

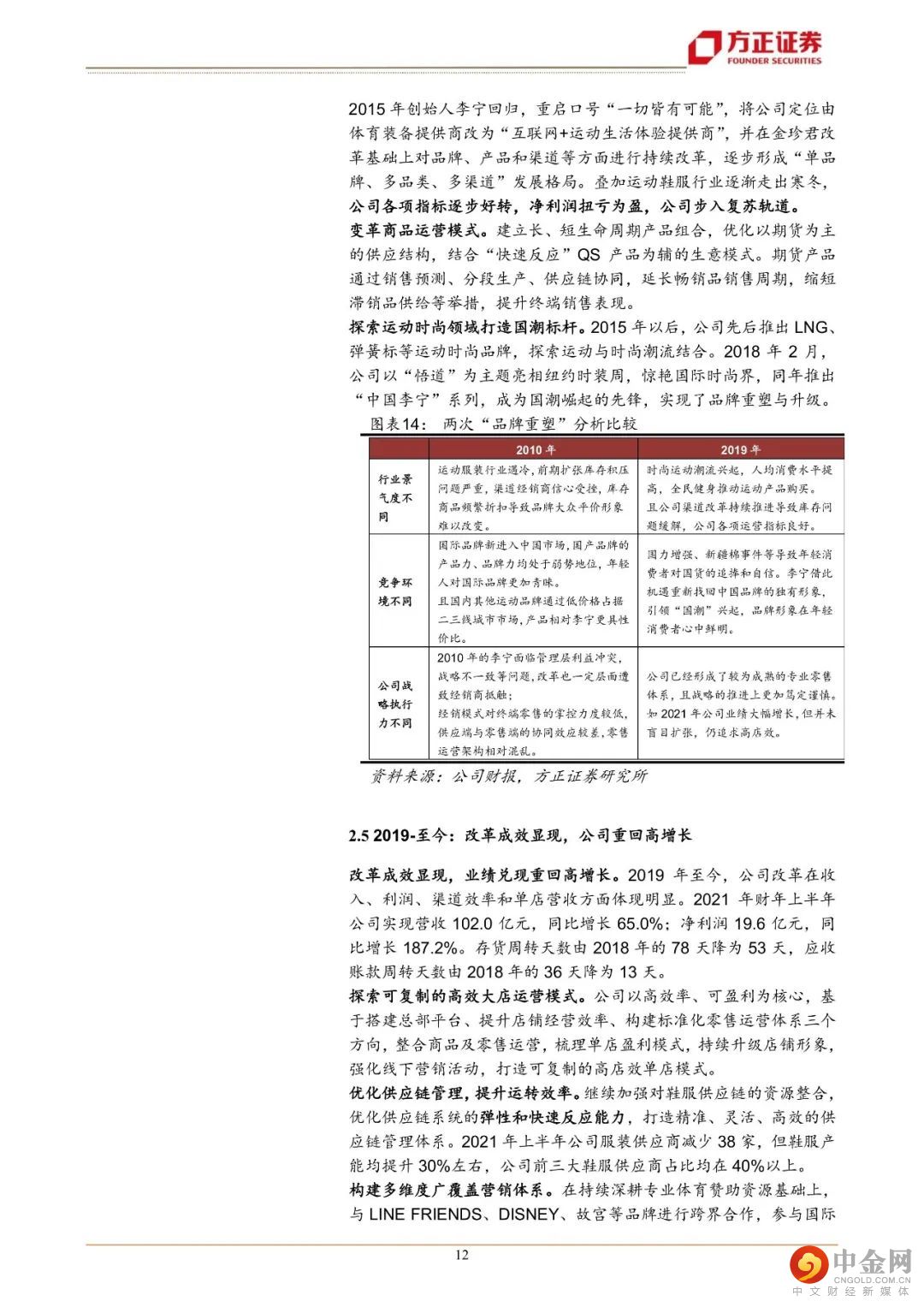

4)2015-2018年,创始人李宁回归推进改革,确立“单品牌、多品类、多渠道”发展战略,公司开始步入复苏轨道;

5)2019年-至今,公司改革成效显现,经营质量向好发展。

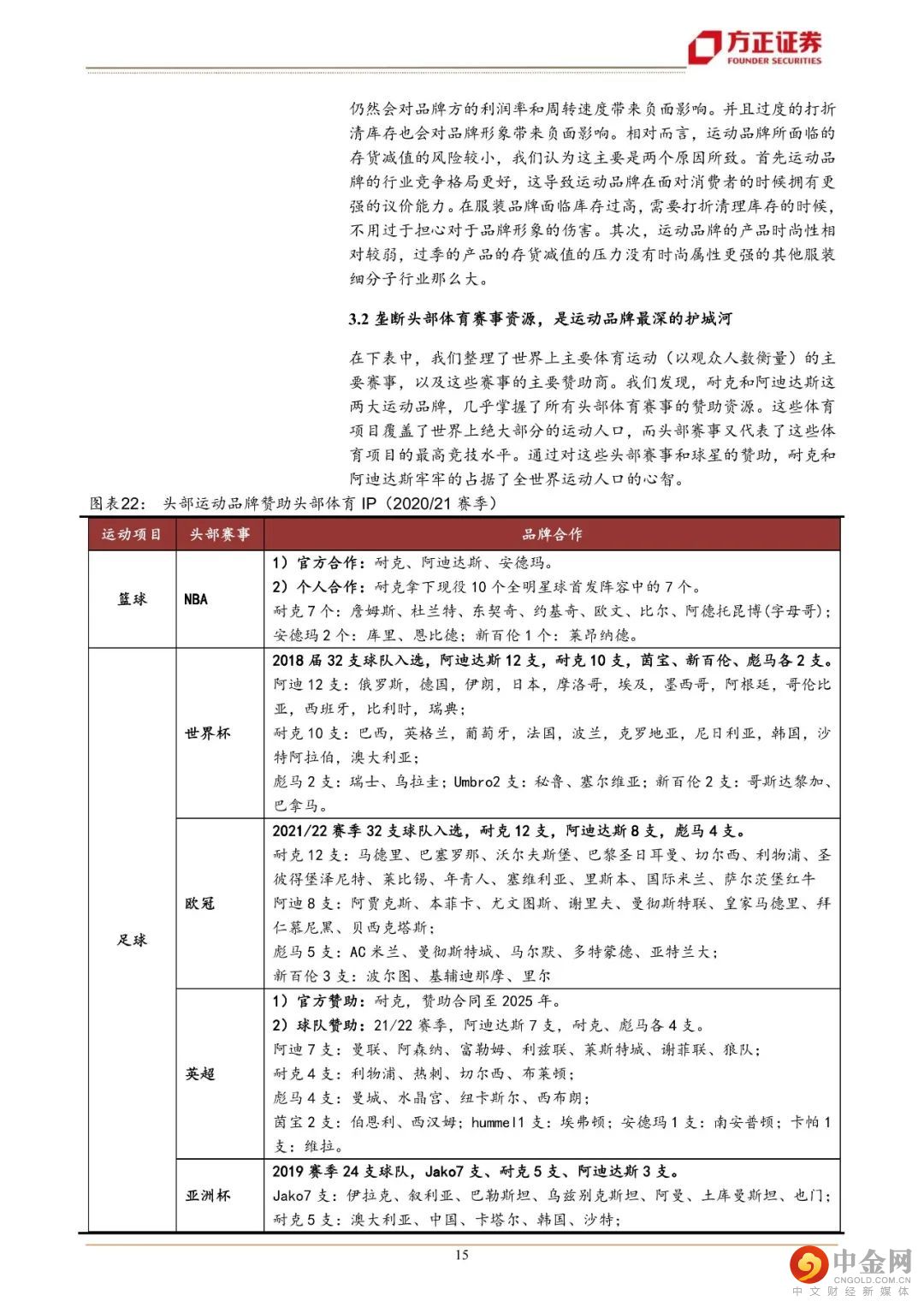

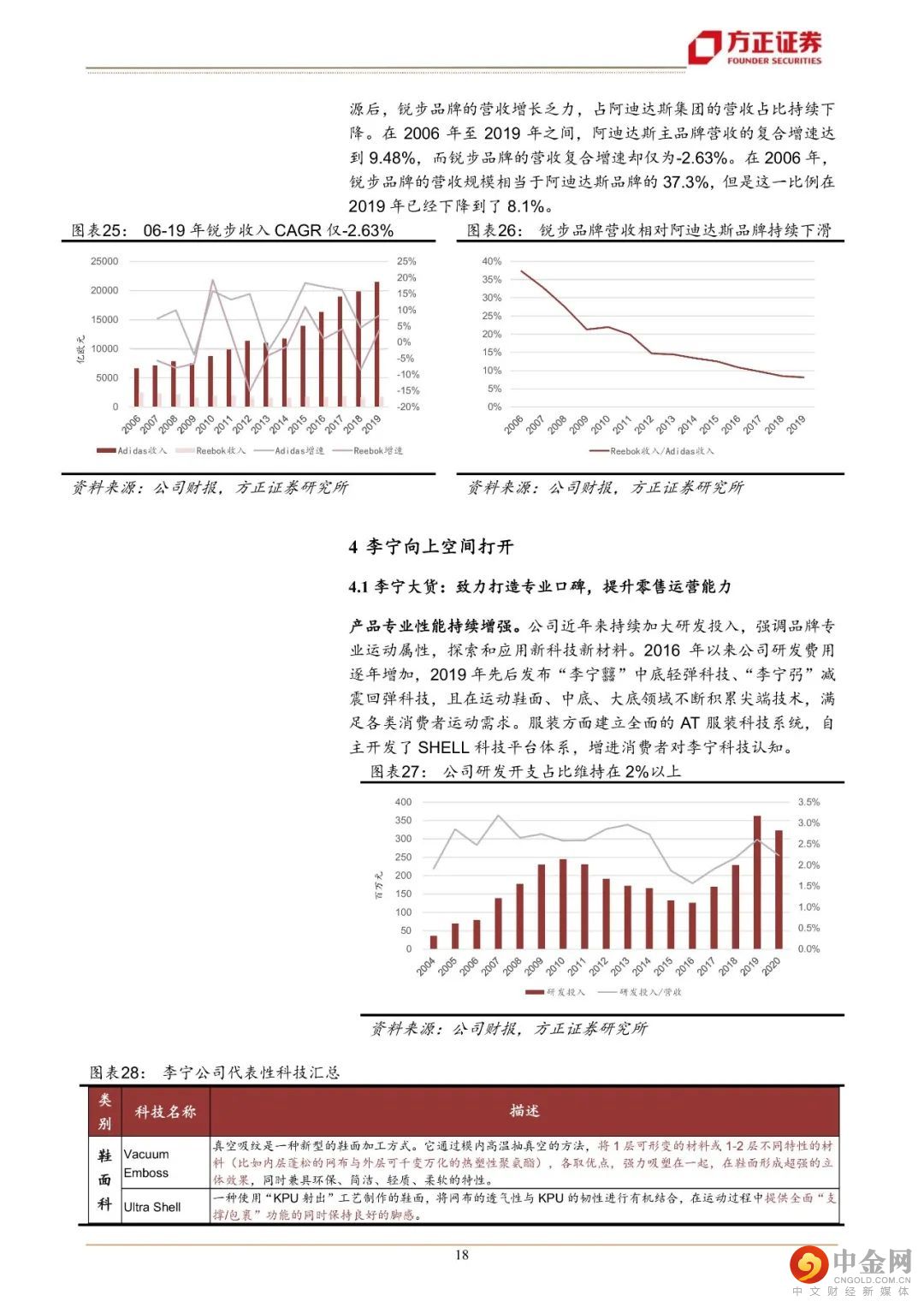

运动服饰竞争格局优异,聚焦单品牌为有效策略:运动服饰市场份额天然向头部品牌集中,且拥有服装零售各细分子行业中最长的生命周期。垄断头部体育赛事资源是头部运动品牌最深的护城河。从耐克、阿迪达斯的经验来看,将公司的资源优先向主品牌倾斜是最优的选择。

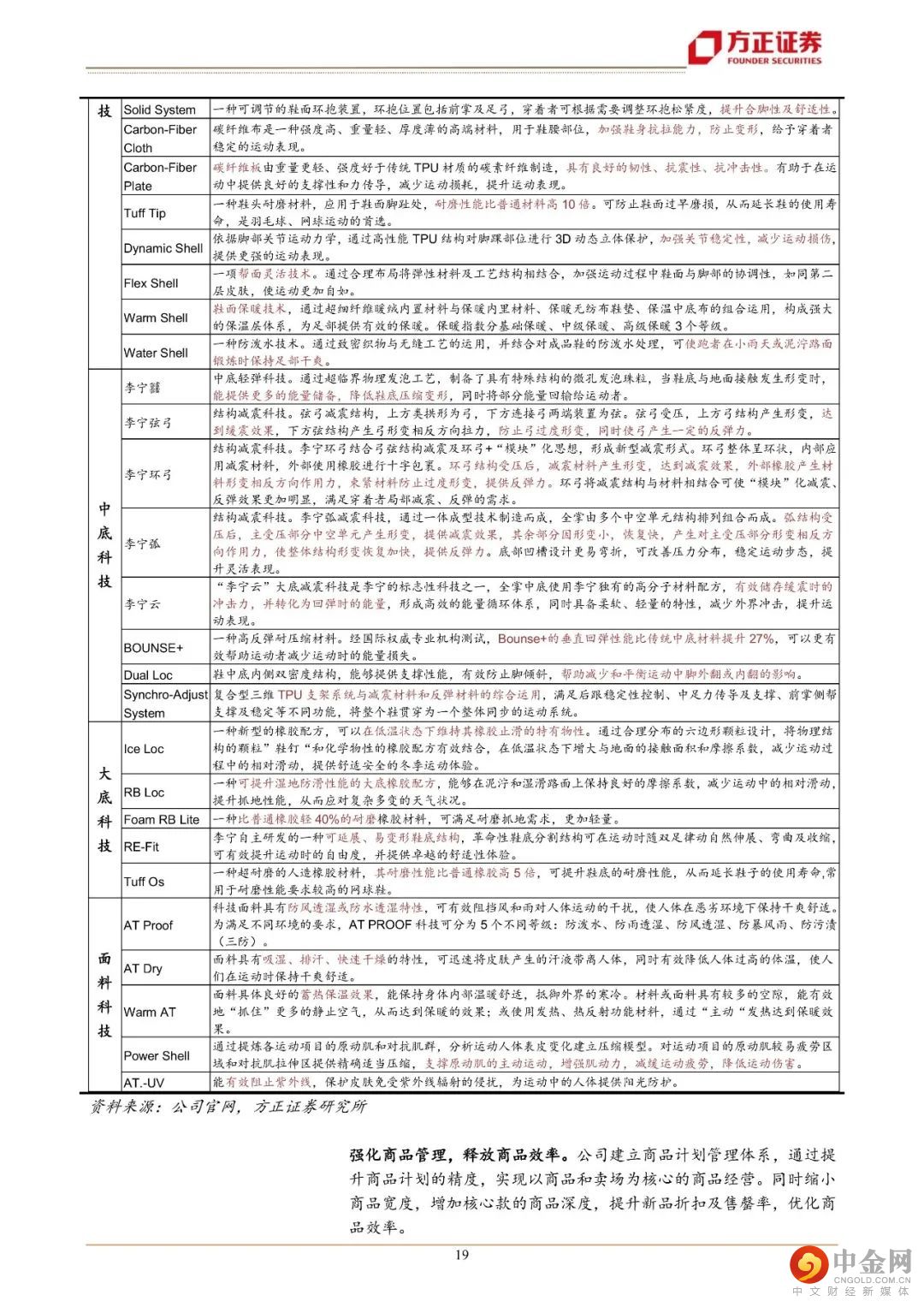

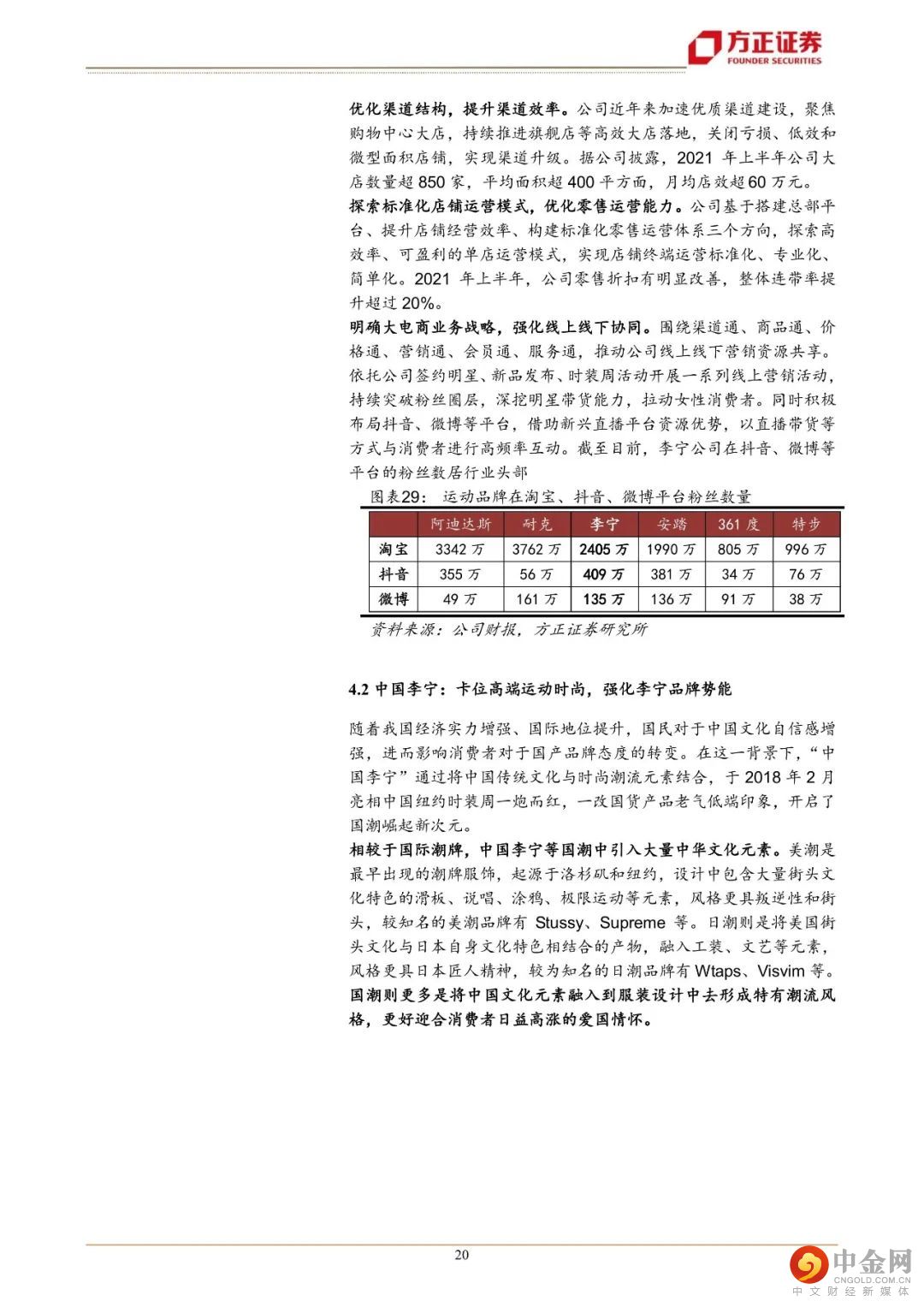

李宁向上空间打开:公司持续深化零售改革释放品牌势能,经营质量向好。其中,李宁大货专业性持续增强,渠道与运营零售优化升级,供应链反应速度和弹性提升,店效有望稳健改善;中国李宁植根国潮文化,卡位高端运动时尚,强化李宁品牌势能;李宁YOUNG完成品牌重塑后,在渠道、零售、供应链等领域持续布局,对标同业童装业务,具有较大增长空间。

盈利预测与投资建议:公司的品牌力和产品力行业领先,同时经营效率持续改善,作为本土运动品牌龙头具备长期成长性。预计公司21-23年EPS为1.47元、1.79元和2.18元,当前股价对应PE为47.8x、39.3x、32.3x,维持“推荐”评级。

风险提示:疫情持续时间超预期;渠道改革成效不及预期;运动鞋服行业竞争加剧。

正文如下

以上为报告部分内容

方正轻工纺服团队

陈佳妮

所轻工纺服

首席分析师

陈佳妮:上海财经大学硕士、中央财经大学学士,曾就职于广发证券,2018年、2019年机构投资者,财新大中华最佳分析师评选博彩、住宿与休闲业内地榜单第一名。2019年新财富最佳海外研究(团队)第四名。

解慧新:香港大学商业分析硕士,2020年加入方正证券,覆盖轻工&纺服行业。

举报电话: 13816368049