从基金的三季报可以看到,公募基金相对市场依旧取得了较好的成绩。权益型公募收益虽然小幅下跌,但波动和回撤幅度好于市场主要宽基指数。债券型基金波动虽有所放大,但整体保持正收益。

我们看到,虽然主动权益型基金的份额流入环比有所减弱,但债券型基金、股债混合类基金份额流入环比快速提升,我们有理由相信,在净值化转型的背景下,居民财富大搬家的进程正在加速。

三季度,我们看到整体公募基金行业配置进一步偏向新能源产业链,特别是产业上游的化工和有色。与此同时,食品饮料和医药生物是减仓的重灾区,宁德时代也历史首次超越贵州茅台,成为公募基金重仓第一重仓股。

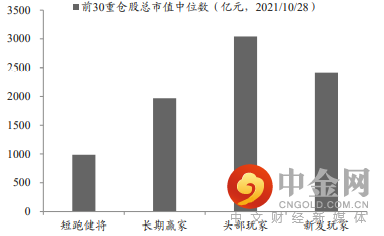

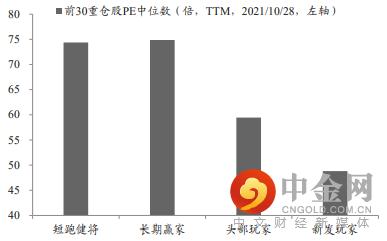

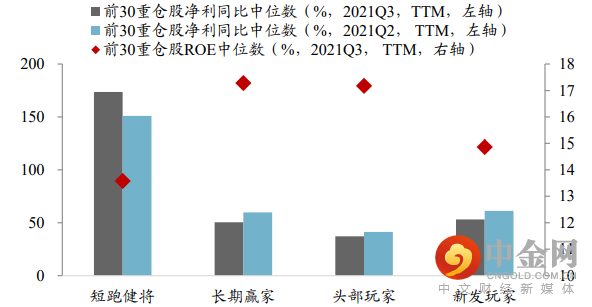

如果我们把权益基金经理进一步分类,可以发现不同类型的基金经理选择出现分歧。短跑健将(近一年业绩TOP100)更加偏爱小市值、高增长和弹性大的公司,重仓股市值为四类选手中最低,三季度基金净利润增速最高,得益于上游周期股的超额收益。长跑精英(近5年业绩TOP100)持股估值最高,主要因为配置了较多的高估值医药和新能源个股,但可以看到,长期赢家的持股ROE非常高,非常注重上市公司的盈利质量。头部玩家(目前规模TOP100)由于本身管理规模较大,持股更看重大市值、低估值,除了一贯以重仓的白酒赛道外,也重仓较多低估值的金融股。

无论基金经理是专注于景气赛道(持股行业集中度高)、注重短期业绩爆发力(持股PEG低)还是强调公司长期盈利质量(持股ROE高),长期看都会有适合自己的市场行情。而组合投资的魅力就在于此,把不同风格、不同选股逻辑的基金经理有机的组合,那他们就能成为长期战胜市场的有力战队。

一、业绩表现回顾

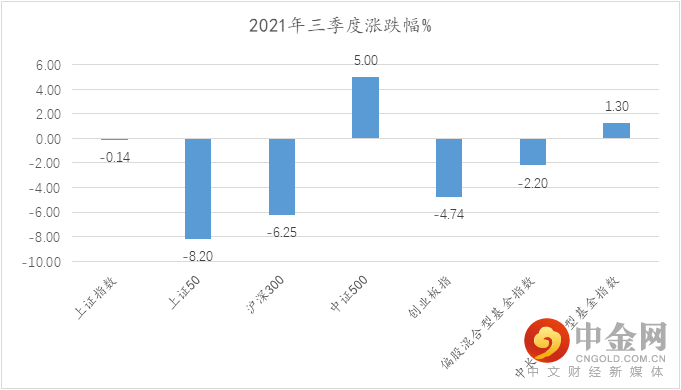

2021年三季度市场整体震荡调整,宽基指数中仅有中证500指数实现正收益,代表主动基金经理平均管理能力的偏股混合型基金涨幅-2.2%,跌幅小于主要宽基指数。

三季度中长期纯债型基金涨幅1.3%,收益保持稳定,但需要注意的是,三季度债券型基金波动率有所放大,收益主要来自于7月份降准后的快速上涨,8-9月收益水平开始放缓。

数据来源:Wind

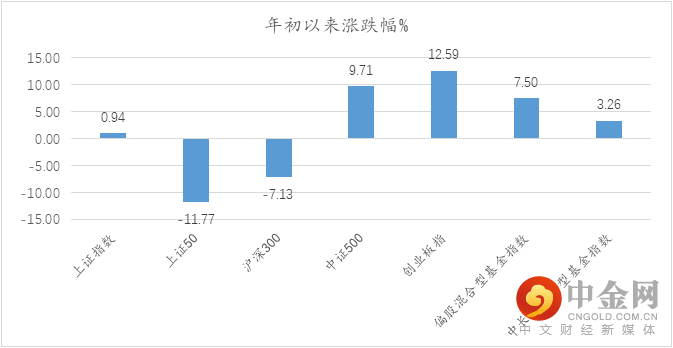

2021年前三季度整体来看,偏股混合型基金指数上涨7.5%,相较过去两年涨幅较小,但也基本完成了为持有人资产保值增值的任务。纯债型基金指数上涨3.26%,年化收益水平超过普通银行理财产品,我们相信通过合适的资产配置,可以实现持有人资产的稳健上涨。

数据来源:Wind

二、规模份额变动

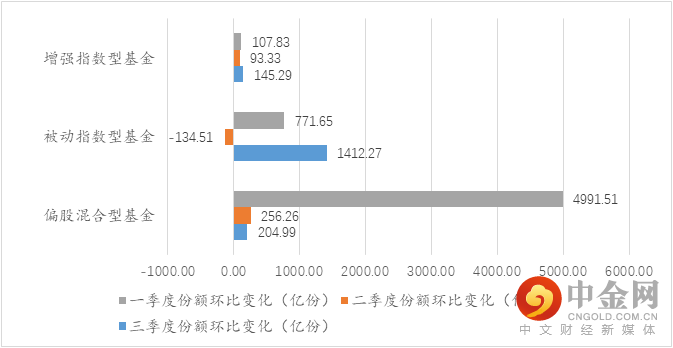

三季度,主动权益型基金的份额增长相较二季度进一步放缓,但是在ETF的快速发展,以及中证500指数增强产品短时间优异业绩的带动下,指数型产品流入份额快速增加。

数据来源:Wind

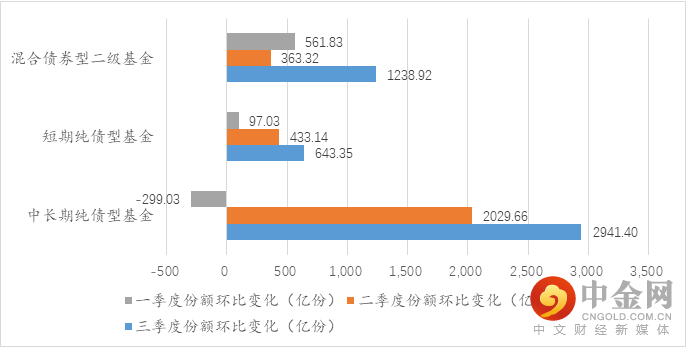

另一方面,纯债类产品以及股债混合类产品的份额三季度快速增长,我们有理由相信,居民财富转移和净值化转型的进程正在加速,而相对低波动的债券基金和股债混合基金目前是财富转型的主力军。

数据来源:Wind

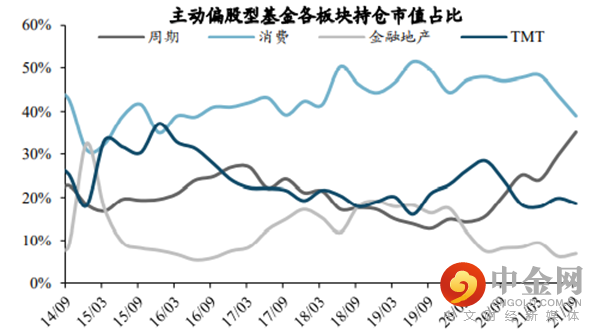

三、整体公募行业配置:持续拥抱新能源,减持食品饮料

从大类板块看,主动偏股基金加仓周期和金融地产,减持消费和科技。其中,周期板块占比已经超过15-16年水平,而消费板块占比基本回到了17年水平,金融地产板块仍在历史配置低位。

数据来源:Wind,东吴证券研究所

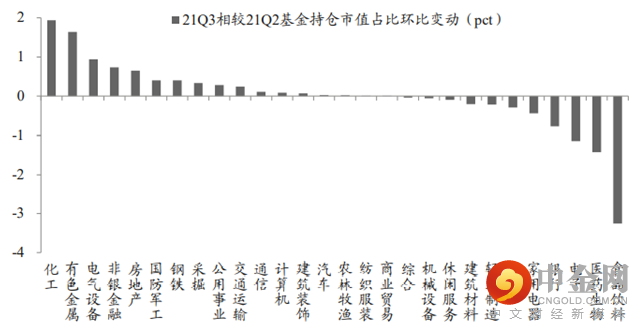

从行业的角度上看,三季度公募基金继续增持新能源产业链,减仓食品饮料、医药和电子。从持仓市值占比的环比变动看,化工(持仓市值占比提升1.9pct)、有色金属(1.6pct)、电气设备(0.9pct)、非银金融(0.7pct)、房地产(0.7pct)。减仓前五行业:食品饮料(-3.2pct)、医药生物(-1.4pct)、电子(-1.1pct)、银行(-0.8pct)、家用电器(-0.4pct)。

数据来源:Wind,东吴证券研究所

由于三季度公募基金对贵州茅台进行了较大的减持,宁德时代历史上首次超越贵州茅台成为基金头号重仓股。基金重仓股中宁德时代、贵州茅台和药明康德市值占比位列前三:宁德时代21Q3整体持股规模为1147 亿元(持仓市值占比4.3%),较21Q2下降59亿元;贵州茅台21Q3整体持股规模为1050亿元(4.0%),较21Q2下降207亿元;药明康德21Q3整体持股规模为728亿元(2.7%),较21Q2上升55亿元。

四、出现分歧,短跑健将加仓新能源,长跑精英回归消费

东吴证券在报告《四类基金画像:短跑、长跑、新发、管大钱》中将基金经理分为四类,我们看到了不同类型基金经理的操作分歧:

(1)短跑健将:为近一年业绩TOP100基金

(2)长跑精英:为近5年业绩TOP100 基金

(3)头部玩家:为目前(2021/9/30)规模TOP100基金

(4)新发基金:按基金成立时间,选择Q2有持仓数据的最新100只新发建仓基金(集中落于3月新发基金)

总体来看,短跑健将继续加仓新能源、长跑选手回归吃药喝酒,头部玩家喜医药汽车,新发玩家偏好成长。我们下文着重来分析大家更关心的前三种分类:

(1)短跑健将:极致赛道选手,规模快速扩大

短跑健将(近一年业绩TOP100)是极致的赛道选手,过去两个季度广义新能源配置占比均在75%以上,Q3管理规模扩张76%(环比Q2,下同),继续加仓新能源产业链,且周期上游加仓力度更大。

短跑健将更加偏爱小市值、高增长和弹性大的公司,重仓股市值为四类选手中最低,三季度基金净利润增速最高,得益于上游周期股的超额收益。

(2)长跑精英:重视盈利质量,规模环比微增

长跑精英(近5年业绩TOP100)是重仓消费玩家,Q3管理规模微增7%,增配消费,减配电子、新能源。

长跑精英持股估值最高,主要因为配置了较多的高估值医药和新能源个股,但可以看到,长期赢家的持股ROE非常高,非常注重上市公司的盈利质量。

(3)头部玩家:持股中大市值,赎回压力显现

头部玩家(目前规模TOP100)与长跑精英类似,同样重仓消费赛道,配置更均衡,管理规模微缩5%,Q3加医药、汽车,卖新能源&港股。

头部玩家由于本身管理规模较大,持股更看重大市值、低估值,除了一贯以重仓的白酒赛道外,也重仓较多低估值的金融股。

写到这,相信每一名读者对市场上主流基金经理的选股方式有了新的认识,也可以重新审视下自己的持仓,看看他们都是哪一类基金经理。

其实无论是专注于景气赛道(持股行业集中度高)、注重短期业绩爆发力(持股PEG低)还是强调公司长期盈利质量(持股ROE高),都会有适合自己的市场行情。而组合投资的魅力就在于此,把不同风格、不同选股逻辑的基金经理有机的组合,那他们就能成为长期战胜市场的有力战队。

本报告不代表中信建投证券观点,仅属于基金投资策略讨论,不作为投资建议。本报告的信息均来源于公开资料,但对信息的准确性和完整性不作任何保证,也不保证所包含的信息和建议不会发生变更,我们已力求内容的客观、公正,但文中的观点、结论和建议仅供参考,文中所列示的基金品种只作为示例,不作为推荐意见和投资建议,历史收益不代表未来,单只基金收益不代表所有基金收益,任何人据此做出的任何投资决策与中信建投证券以及作者无关。文中观点只代表发表当时的观点,不保证不发生改变。基金产品详情请阅读基金法律文件,并以之为准,基金投资有风险,决策须谨慎。

作者 张添釉

S1440121050167

基金有风险,投资需谨慎

举报电话: 13816368049