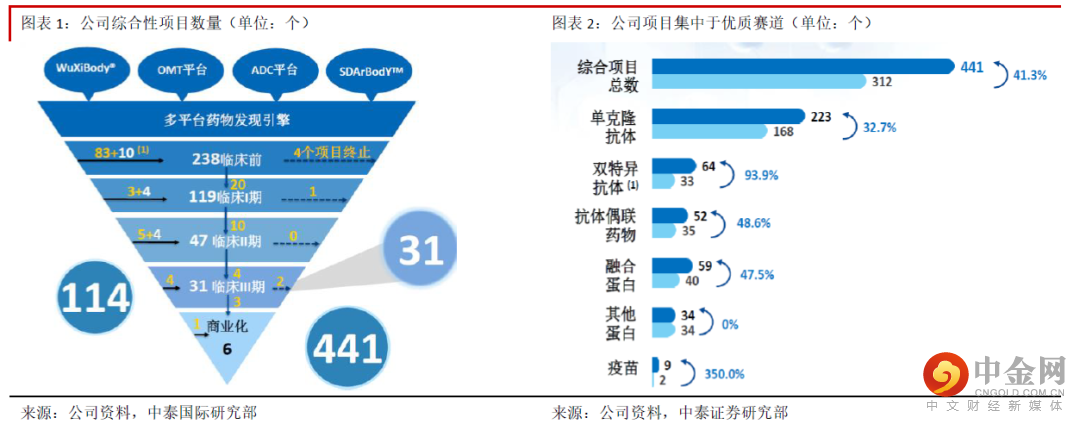

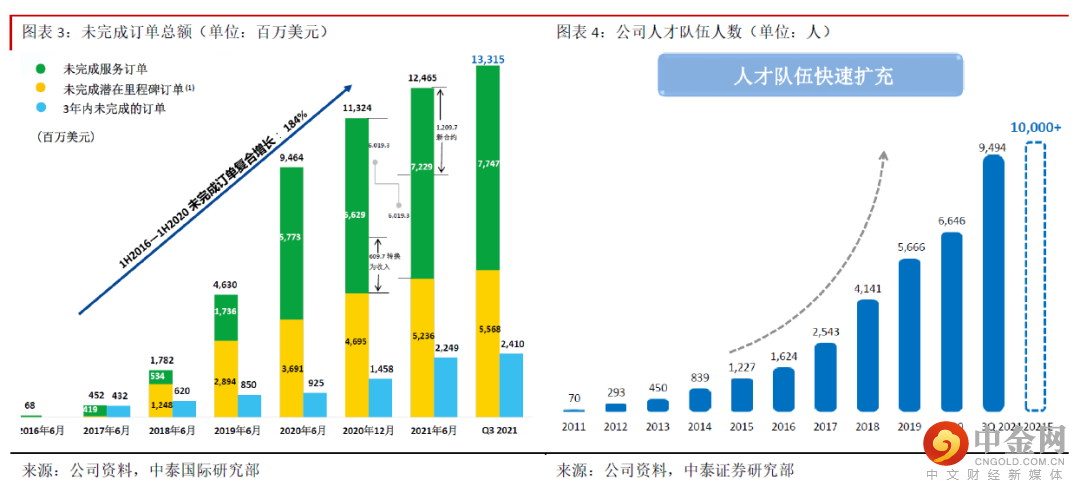

我们参加了公司日前举办的投资者会议。管理层表示前三季度经营情况理想,早前市场忧虑的原材料与人手问题已得到妥善解决,因此上调2021年收入增速指引至75%,为年内公司第二次上调收入指引,基于:1)强劲的项目数量增长:公司前三季度项目总数增加114个项目(2019-20年全年新增项目总数分别为59与103个),其中三季度获得35个项目,获取项目能力不断提升。从项目分布看,公司目前进行中的项目集中于需求空间广阔的优质赛道,包括单抗、双抗、抗体偶联物、融合蛋白等。2)公司从外部获取新项目能力不断加强,“赢得分子”战略非常成功:公司原来很多项目来自上游传导,但是近年来从外部获取项目能力不断提升。2021年前三季度从外部获得13个项目(2018年至今总共35个),包括5个临床三期或以后的项目,表明市场认可度在提升。公司后期临床及商业化生产项目的利润率通常较高,获得这些项目有助于提升利润率。3)新冠项目带来的收入超越预期:公司预计2021年的新冠相关订单总额将超越早前预期达到约30亿元。4)公司在手订单总额持续强劲增长:公司的在手订单总额近年来持续快速增长,9月底在手订单总额从去年底的113.2亿美元增加到133.1亿美元,因此业绩能见度很高。5)公司人才招募有序进行,有助于确保业绩的长期稳健增长:公司年中曾经表示不确定能否招到足够的人才满足迅速增长的订单需求,但是问题已圆满解决,人才队伍从6月底的6,646人扩充到9月底的9,494人,充足人才资源确保公司业绩稳健增长。

管理层预计2022年自由现金流有望转正

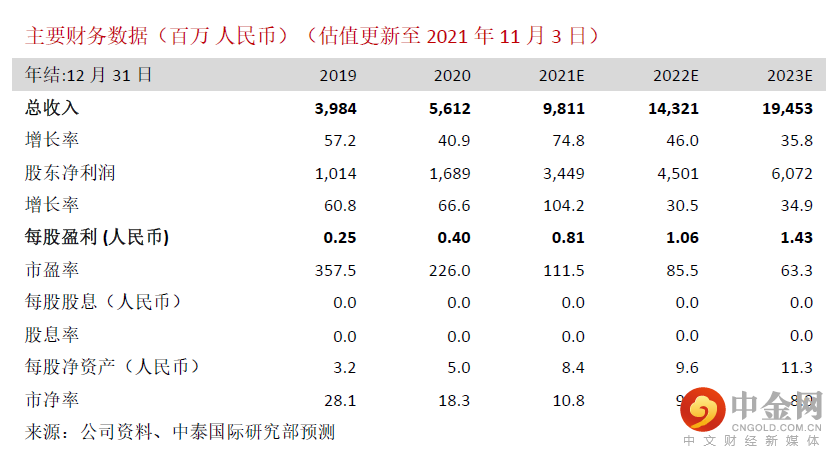

考虑到公司处于快速扩张期,我们原来对2022年资本支出作了较高预期,但是管理层表示2022年的资本支出将从2021年的约80亿元缩减至约50亿元,管理层首次指引自由现金流有望于2022年转正,表明经营情况理想。

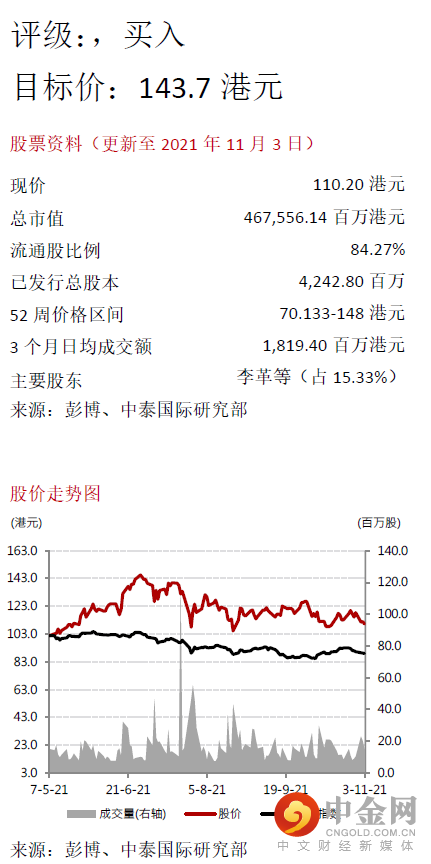

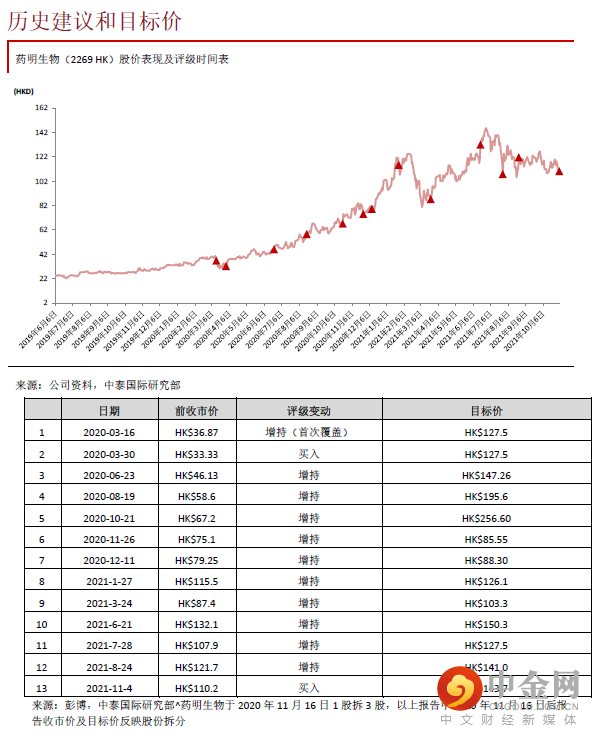

上调评级至“买入”,目标价143.7港元

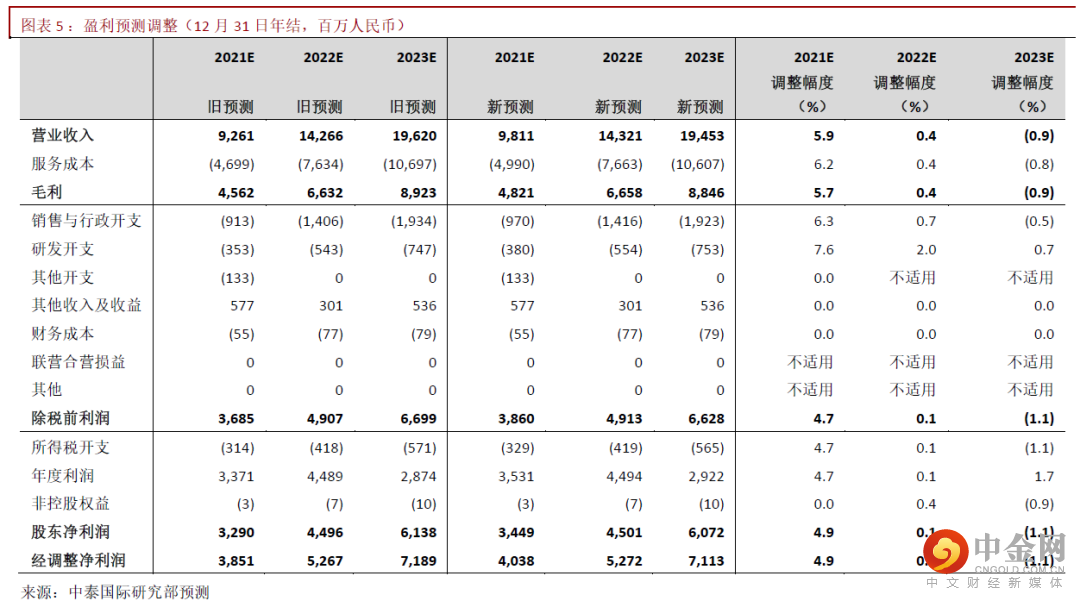

我们将公司2021-22E收入预测分别上调5.9%、0.4%,反映核心业务盈利的经调整净利润上调4.9%与0.1%。考虑到新冠疫情的舒缓,我们略微调整2023年新冠业务的收入预测,并将2023年的收入与经调整核心净利润预测分别轻微下调0.9%、1.1%,但由于现金流的好转,我们将目标价从141.0港元上调至143.7港元,评级从“增持”上调至“买入”。

风险提示:

(一)新冠疫情反复导致公司生产受影响;(二)新冠疫情反复导致公司客户经营受影响被迫减少研发支出;(三)项目进展中出现问题可能导致中断

重要

声明

台端对本报告读取时,即视为同意接受下列各项之约束。

本报告只供参考之用,并不构成要约、招揽或邀请、诱使、任何不论种类或形式之申述或订立任何建议及推荐,读者务请运用个人独立思考能力自行作出投资决定,如因相关建议招致损失,概与中泰国际证券有限公司无涉。

报告中部份内容及数据发放可能于部份地区受到法律上限制,而此报告并非提供予置身于该等在法律上限制我们发放此等数据之地区的人士使用。翻阅此等报告之人士,须自行负责了解有关限制。

此报告之相关内容如在任何地区向任何人士招引或游说出售投资或接受存款乃属违法时,则此等报告之内容不应视为于该等地区作出该等招引或游说。

本报告之内容,包括但不限于文字、图表、版面、设计、相关网站或其它项目只备作一般参考用途。虽然数据已力求准确,唯本公司对上述数据之正确性、充足性或完整性不予保证,并表明不会对该数据内之错误或遗漏负任何赔偿责任。关于上述数据并不提供任何种类之保证、明示或法定保证, 包括但不限于不侵犯第三者权利、所有权、可商售性、对某特定用途的适用性等保证。

中泰国际证券有限公司

举报电话: 13816368049