作者:中期研究院 能源化工研究团队

要点:

预计11月份国内 PTA 震荡下跌。供应端未来三个月 PTA 现货充足。下游聚酯开工负荷不高,受限电等因素影响重启时间待定,聚酯新装置可能延期投产。11月后期PTA累库预期加强。预计后期PTA 市场价格震荡下行,11月现货价格主要波动区间 4850-5250 元/吨。

预计11月期货价格运行区间为[4800,5250],PTA2201合约震荡运行。

需要关注的风险事件(包括但不限于):江浙地区能耗双控政策、PTA工厂检修情况、下游聚酯工厂检修情况等。

正文:

01

10月PTA市场回顾

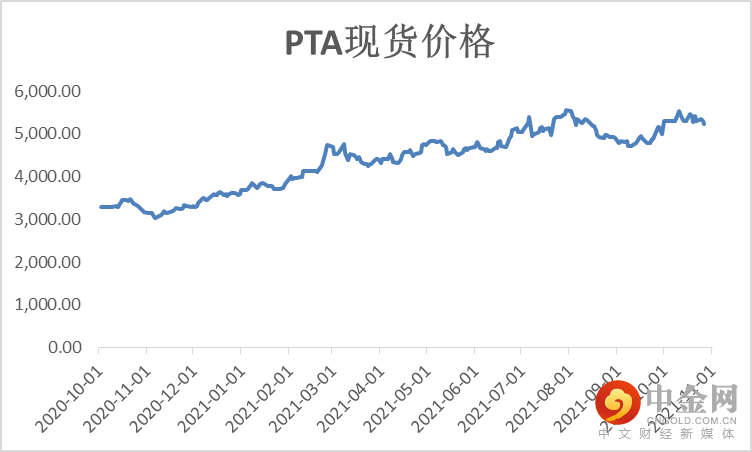

2021年10月PTA市场先扬后抑,上半月在成本强势支撑和供需双减的情况下,PTA价格拉涨,随后煤化工、动力煤等期货重挫拖累市场心态,PTA价格震荡下行。截止10月31日PTA现货均价5350元/吨,较上月价格上涨9.5%。10月逸盛大化、嘉兴石化、四川能投等PTA 装置计划外检修,暂缓了 PTA 供应过剩,对冲了下游聚酯减产对 PTA 需求的损失量。下游聚酯及终端织机开工负荷偏低,需求端整体偏弱。10月PTA现货供应较为充足,现货基差走弱。

图1-1:PTA现货价格历史走势 (元/吨)

资料来源:Wind,中期研究院

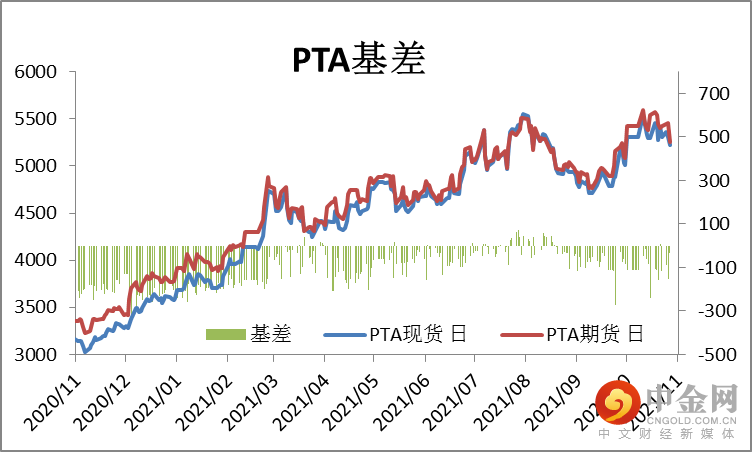

图1-2:PTA主力基差

资料来源:Wind,中期研究院

对于PTA本身而言,临近月底贸易商出货积极性提升,基差走弱,伴随着基差逐渐接近无风险套利机会,基差下跌幅度趋缓,部分库存转移至交割库区。

PTA市场情况分析

2.1 PTA

供给情况

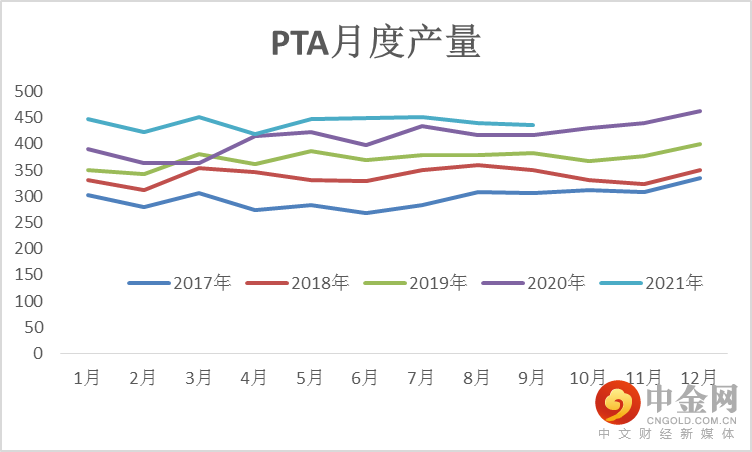

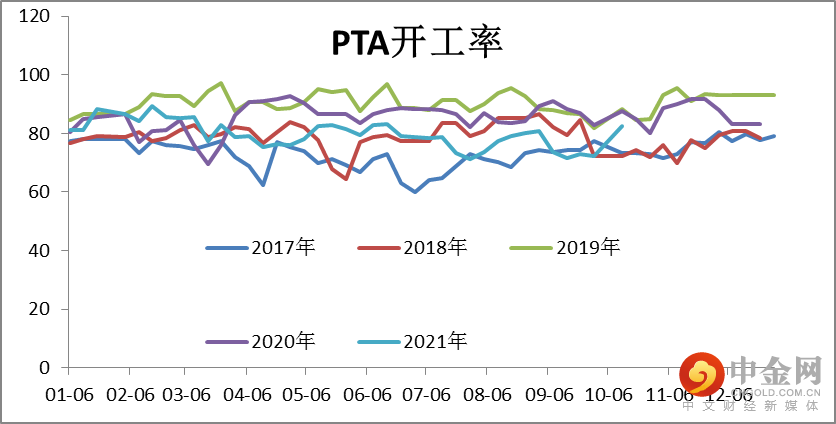

国内9月产量435万吨,根据产能基数 6623 万吨计算,开工负荷在 79.9%。10月预计国内 PTA 的产量为438万吨,本月新增恒力石化、逸盛大化、嘉兴石化、四川能投等装置检修。本月国内 PTA月均开工率78.6%,较上月下降 1.3%。

图2-1:PTA月度产量 (万吨)

资料来源:

wind

资讯,中期研究院

图2-2:PTA开工率 (%)

资料来源:卓创资讯,wind资讯,中期研究院

2.2 PTA

库存情况

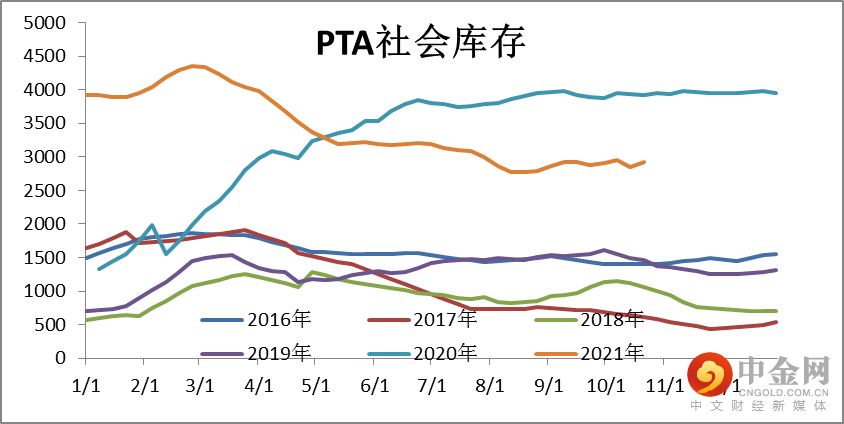

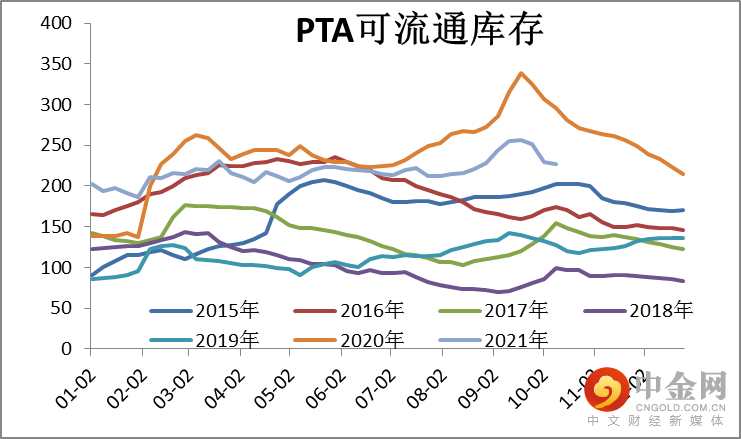

9月PTA 社会库存总量为293.65 万吨,较上月上升7.45 万吨,结束了连续6 个月的去库存。预计10月 PTA 社会库存至 313.58 万吨附近,库存累积19.93 万吨。PTA可流通库存去库放缓。

图2-3:PTA社会库存 (吨)

资料来源:

wind

资讯,中期研究院

图2-4:PTA可流通库存 (万吨)

资料来源:wind资讯,中期研究院

2.3 PTA

进出口情况

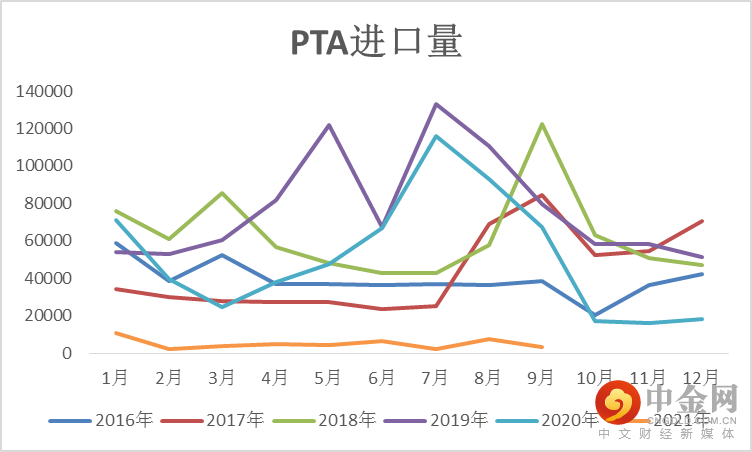

2021年9月我国PTA当月进口量为3231.25吨,累计进口量为44759.93吨,当月进口金额为227.87万美元,累计进口金额为2749.85万美元,当月进口均价为705.21美元/吨,累计进口均价614.35美元/吨,进口量环比下跌56.10%,进口量同比下跌95.22%,累计进口量比去年同期下跌92.07%。

2021

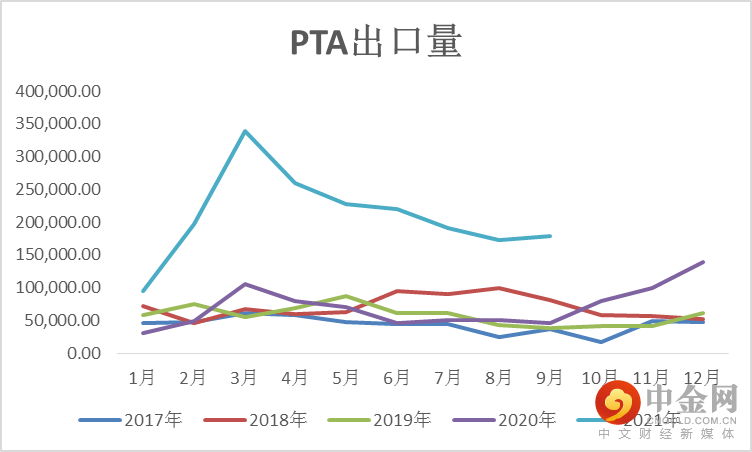

年9月我国PTA当月出口量为177983.01吨,累计出口量为1877465.22吨,当月出口金额为12797.06万美元,累计出口金额为118414.27万美元,当月出口均价为719美元/吨,累计出口均价630.71美元/吨,出口量环比上涨3.02%,出口量同比上涨292.19%,累计出口量比去年同期上涨255.33%。

图2-5:PTA进口量 (吨)

资料来源:

wind

资讯,中期研究院

图2-6:PTA出口量 (吨)

资料来源:卓创资讯,中期研究院

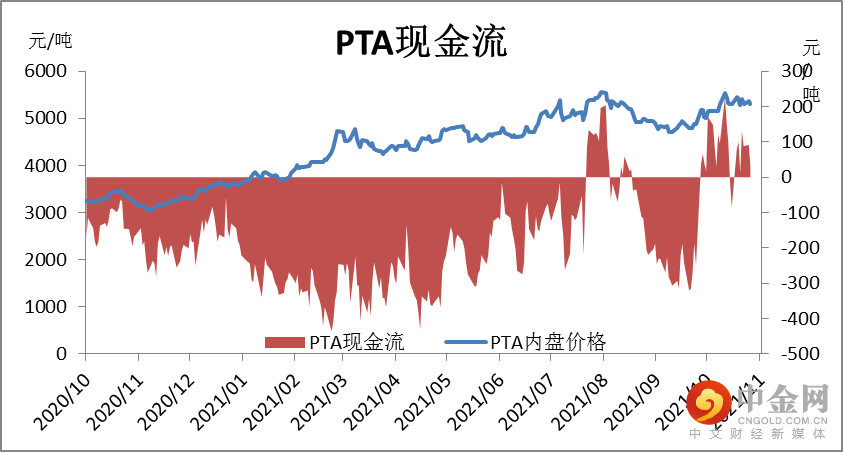

2.4 PTA

现金流

PTA月均加工费780元/吨,按 600元/吨加工费成本线计算,PTA 月均现金流180元/吨。10月PTA加工费呈现回升状态。2021年盈利最高的时间点在8月初,达到278元/吨,最低盈利在2月下旬为-393元/吨。

图2-7:PTA现货现金流 (元/吨)

资料来源:wind资讯,中期研究院

上下游市场情况分析

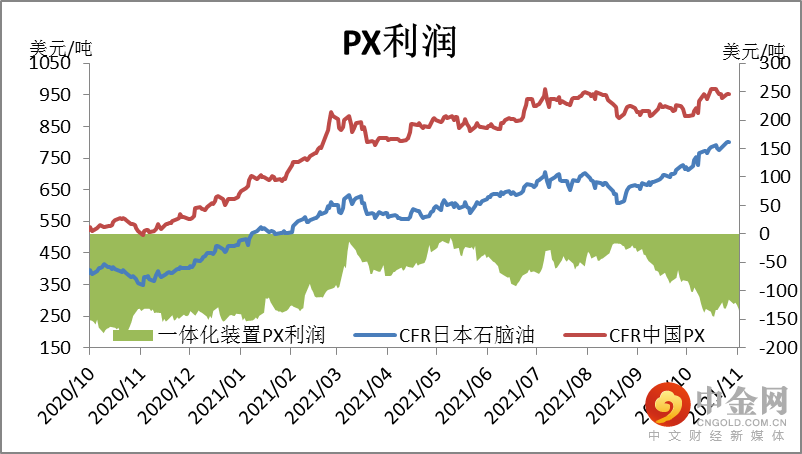

3.1 PX

市场情况

PX供应端来看,10 月 25 日荣盛发公告,商务部同意安排浙江石油化工有限公司炼化二期项目 2021年原油非国营贸易进口允许量1200万吨,11月后 PX有提升负荷预期。

PX-石脑油略有压缩,月底下跌至169.4美元/吨。PTA装置陆续恢复,负荷由最低周度开工60左右水平已恢复至82.5,PX需求改善。而由于PX9月进口量较多,且前期累积库存偏高,现货流通宽松,PX-石脑油仍需一定时间来修复。PX库存仍偏多,短期内预计PX-石脑油维持在170-190美元/吨的水平。

图3-1:PX现金流

(元/吨)

资料来源:

wind

资讯,中期研究院

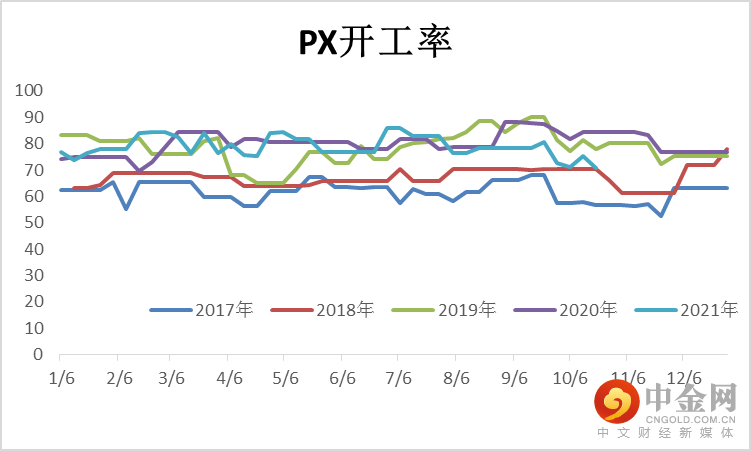

图3-2:

PX装置开工率 (%)

资料来源:

wind

资讯,中期研究院

3.2 PTA

下游聚酯

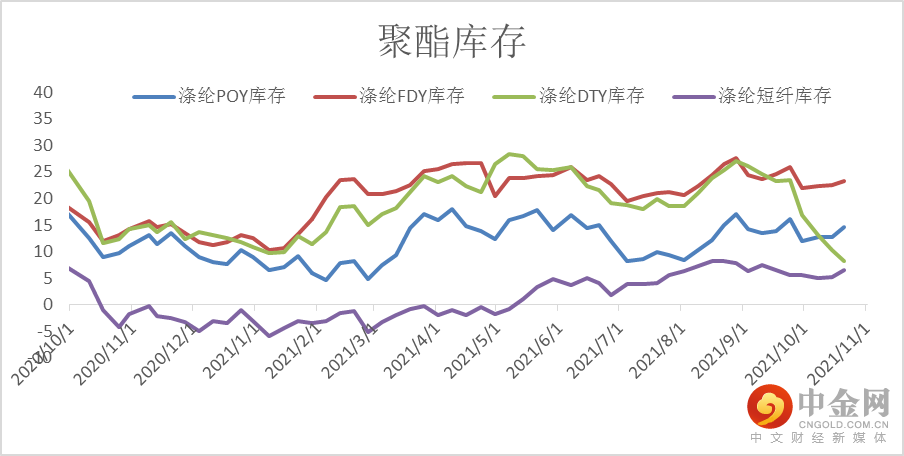

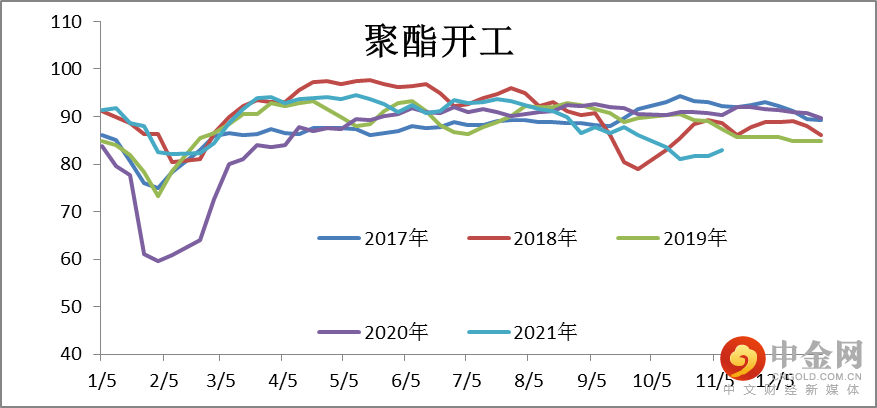

10月份限电减产和需求回升叠加了一些恐慌性的投机需求共同作用下导致了聚酯供需出现阶段性劈叉,从而出现了聚酯长丝和下游去库存,扩加工费的景气现象,可能这个“景气”只是短暂的,并不能持久。供应端限电放松和需求(刚需和投机需求)在双十一订单收尾之后开始环比下降的共同作用下,可能导致了供需出现的另外一个阶段性劈叉。10月聚酯月均开工负荷 82.27%,较上月下降 3.73%。本月聚酯及织造工厂减产为主,聚酯及织造开工负荷整体不高,对 PTA 需求下降。

图3-3:下游聚酯库存 (天)

资料来源:

wind

资讯,中期研究院

图3-4:聚酯开工率 (%)

资料来源:wind资讯,中期研究院

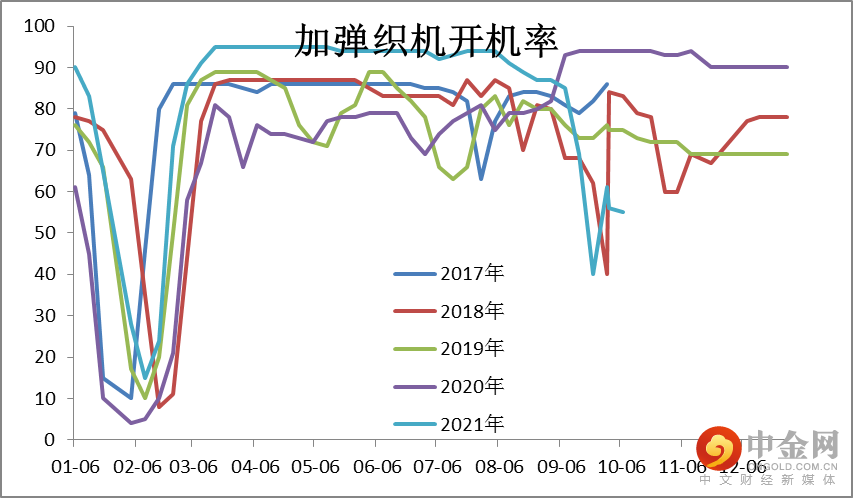

图3-5:加弹开工率 (%)

资料来源:

wind

资讯,中期研究院

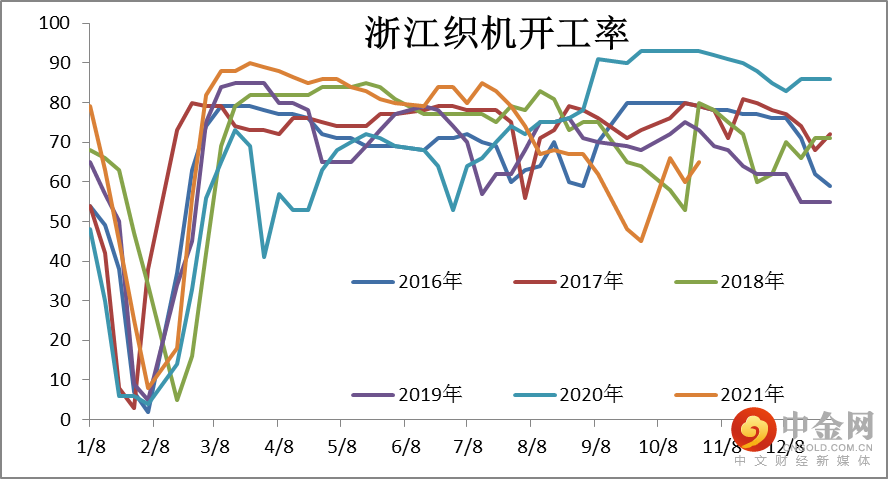

图3-6:织造开工率 (%)

资料来源:wind资讯,中期研究院

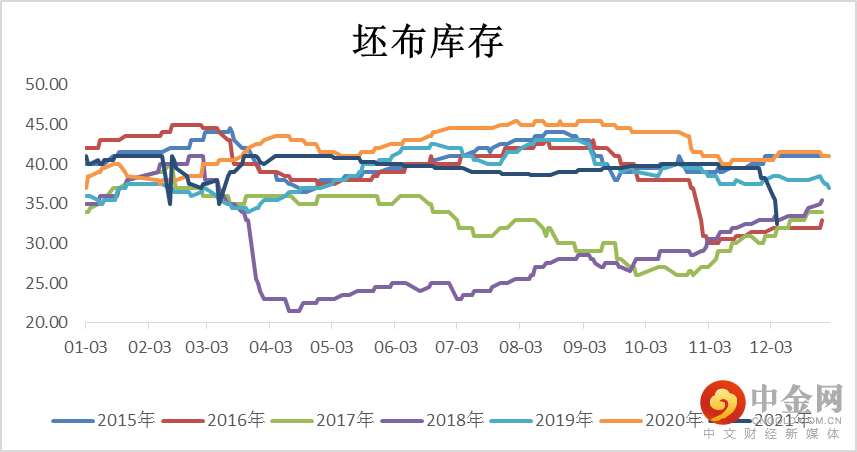

聚酯下游织造坯布库存继续大幅下降,接近2020年同期水平,甚至存在织造企业坯布惜售的现象,而织造原料备货,坯布价格,坯布加工费,织造开机均有上升。聚酯长丝环节,近期各产品尤其是弹丝类产品同样也是出现库存下降,产品价格、加工费上升的局面。目前因限电导致下游强制降负荷,供应端被压缩,但在库存去化,效益回升的情况,下游供应恢复的弹性比较大,主要关注限电放松情况。在全国能耗双控的大背景下,成本上涨是趋势,但短期涨幅力度较大,在11-12月份终端能否延续仍需关注。

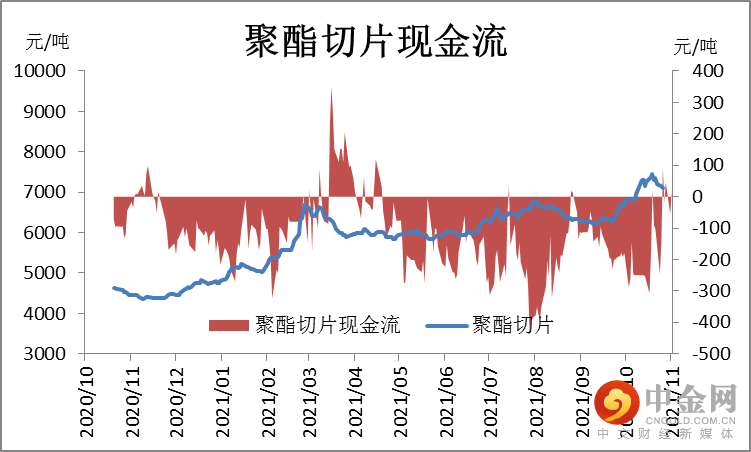

图3-7:聚酯切片现金流 (元/吨)

资料来源:

wind

资讯,中期研究院

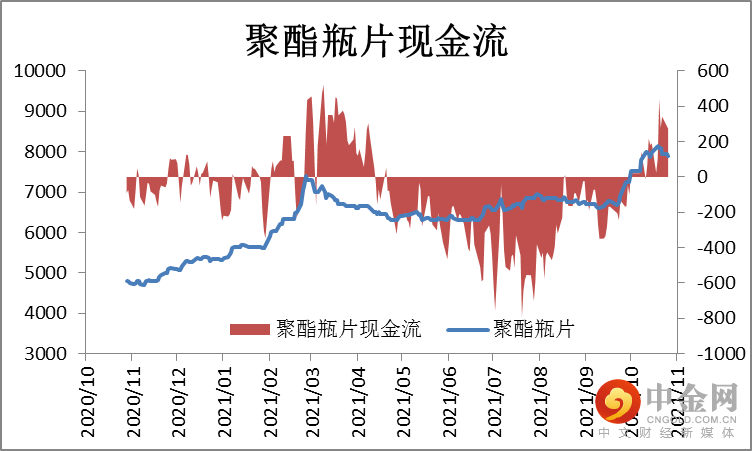

图3-8:聚酯瓶片现金流 (元/吨)

资料来源:wind资讯,中期研究院

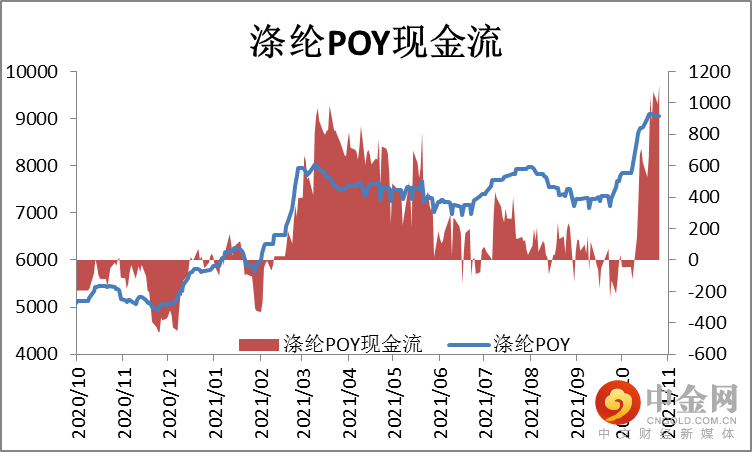

图3-9:涤纶POY现金流 (元/吨)

资料来源:

wind

资讯,中期研究院

图3-10:坯布库存 (天)

资料来源:wind资讯,中期研究院

PTA供需预测

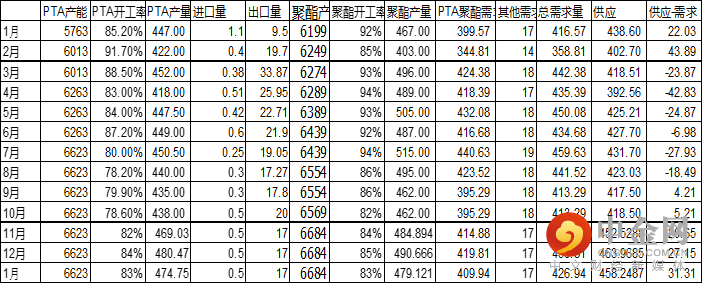

四川能化100万吨PTA装置31日停车,预计停车2-3周附近。11月恒力石化3#220万吨PTA装置计划11月5日进行检修预计检修20天、百宏250 万吨可能检修 2 周(均未确定具体日期),亚东石化70万吨 12 月检修 1 个月左右,其他 PTA 装置暂未官宣检修计划。虹港石化 1#150 万吨 PTA 计划 11 月重启。按目前已公布检修及重启装置计划,预估未来3个月PTA产能运行率在82%-85%,预估12-1月产量预计在470-490万吨左右。未来三个月仍有215万吨聚酯新产能计划投产,聚酯传统需求旺季不旺,预估四季度聚酯开工负荷在83-85%,但考虑到减产因素及 2022 年 1月底春节假期影响,预估部分聚酯新装置可能延期投产。11月后期PTA累库预期加强。

表4-1:2021年PTA供需平衡表

(万吨)

资料来源:中期研究院

观点总结及操作策略

预计11月份国内 PTA 震荡下跌。供应端未来三个月 PTA 现货充足。下游聚酯开工负荷不高,受限电等因素影响重启时间待定,聚酯新装置可能延期投产。11月后期PTA累库预期加强。预计后期PTA市场价格震荡下行,11月现货价格主要波动区间 4850-5250元/吨。

预计11月期货价格运行区间为[4800,5250],PTA2201合约震荡运行。

需要关注的风险事件(包括但不限于):江浙地区能耗双控政策、PTA工厂检修情况、下游聚酯工厂检修情况等。

举报电话: 13816368049