本文来自所于2021年11月3日发布的报告《食品饮料21年三季报综述:白酒趋势稳健向好,次高端亮眼,大众品需求仍在低位》,欲了解具体内容,请阅读报告原文。

薛玉虎 S1220514070004

刘洁铭 S1220515070003

核心观点

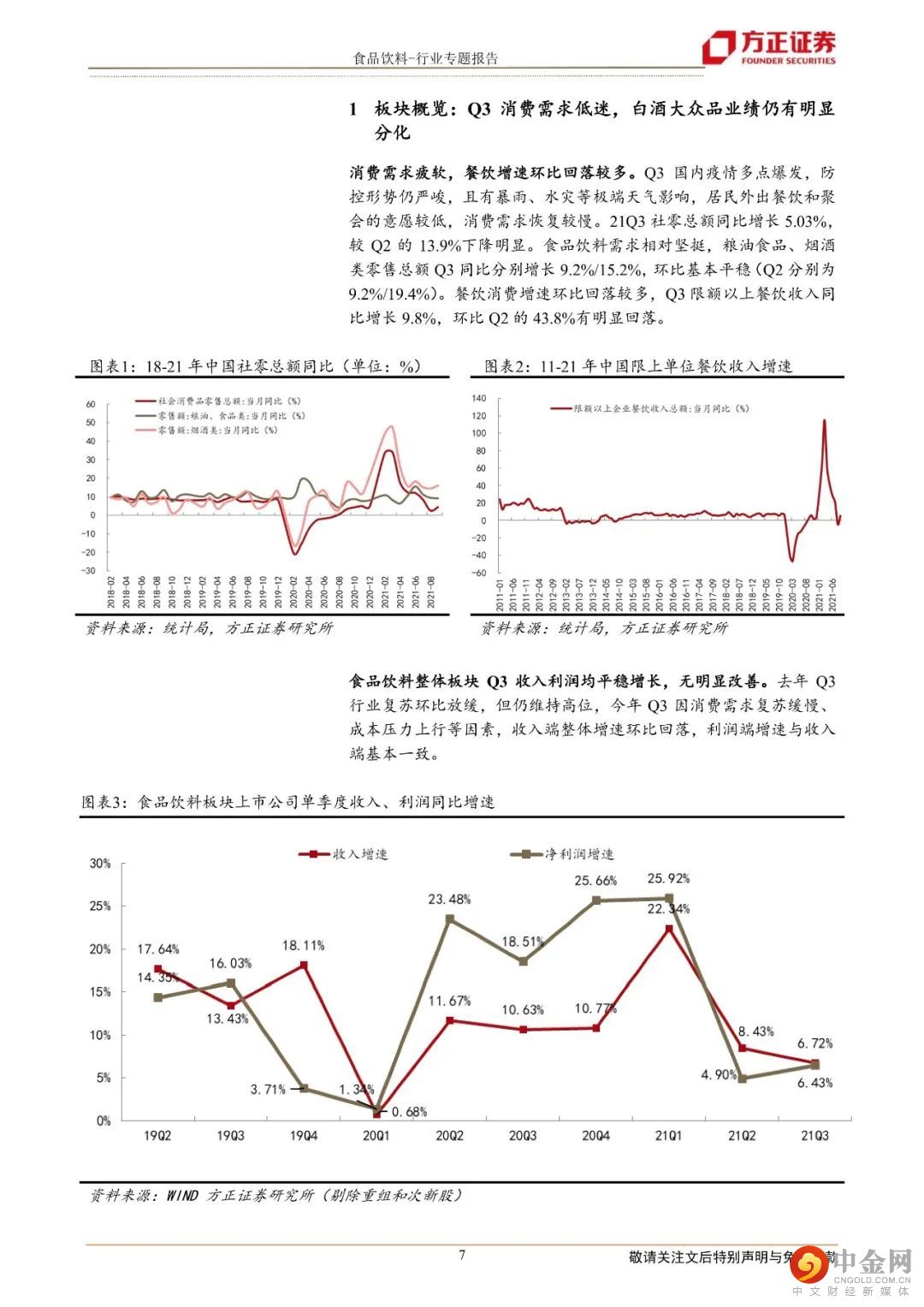

1、板块概述:Q3消费需求低迷,白酒大众品业绩仍有明显分化。

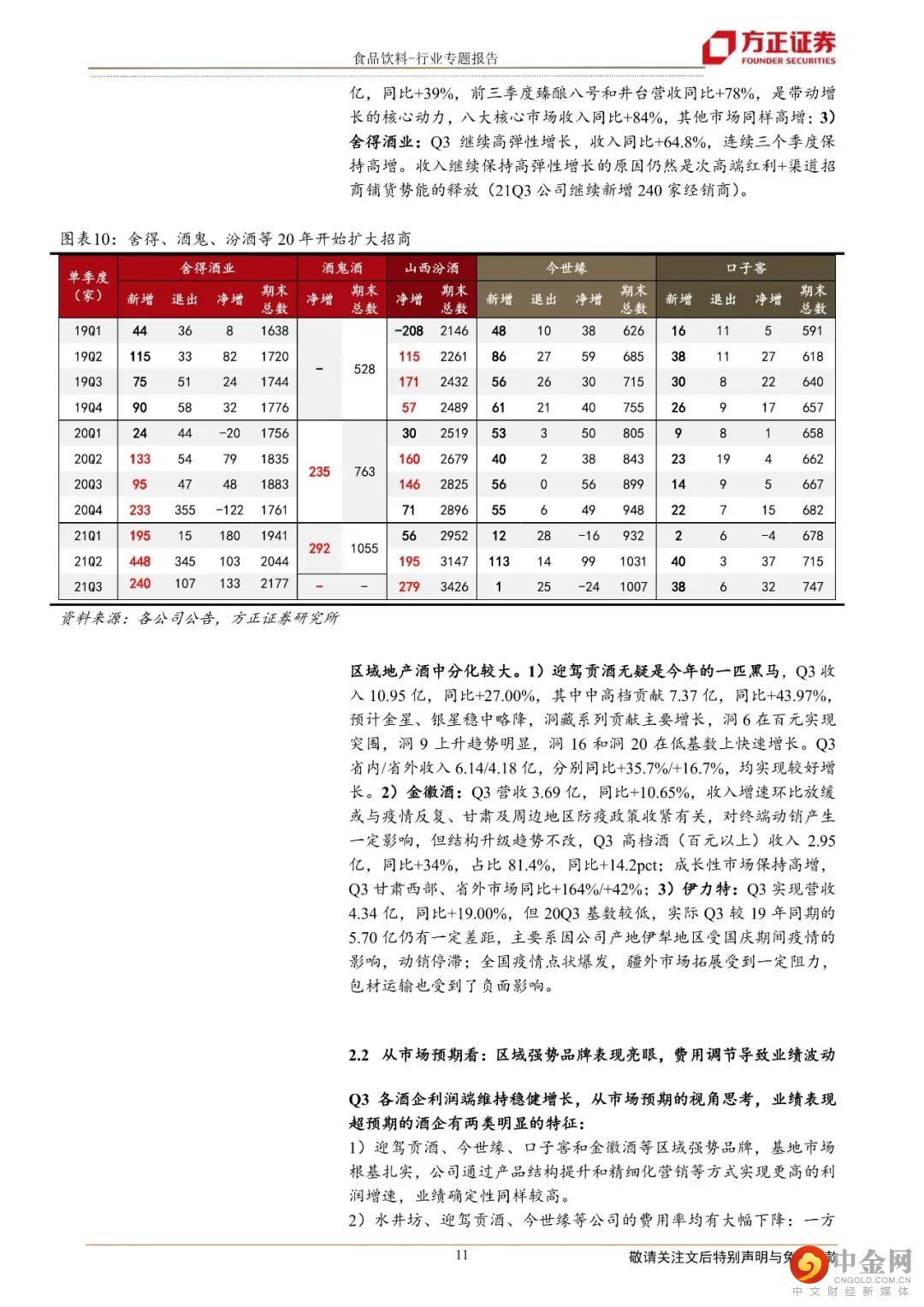

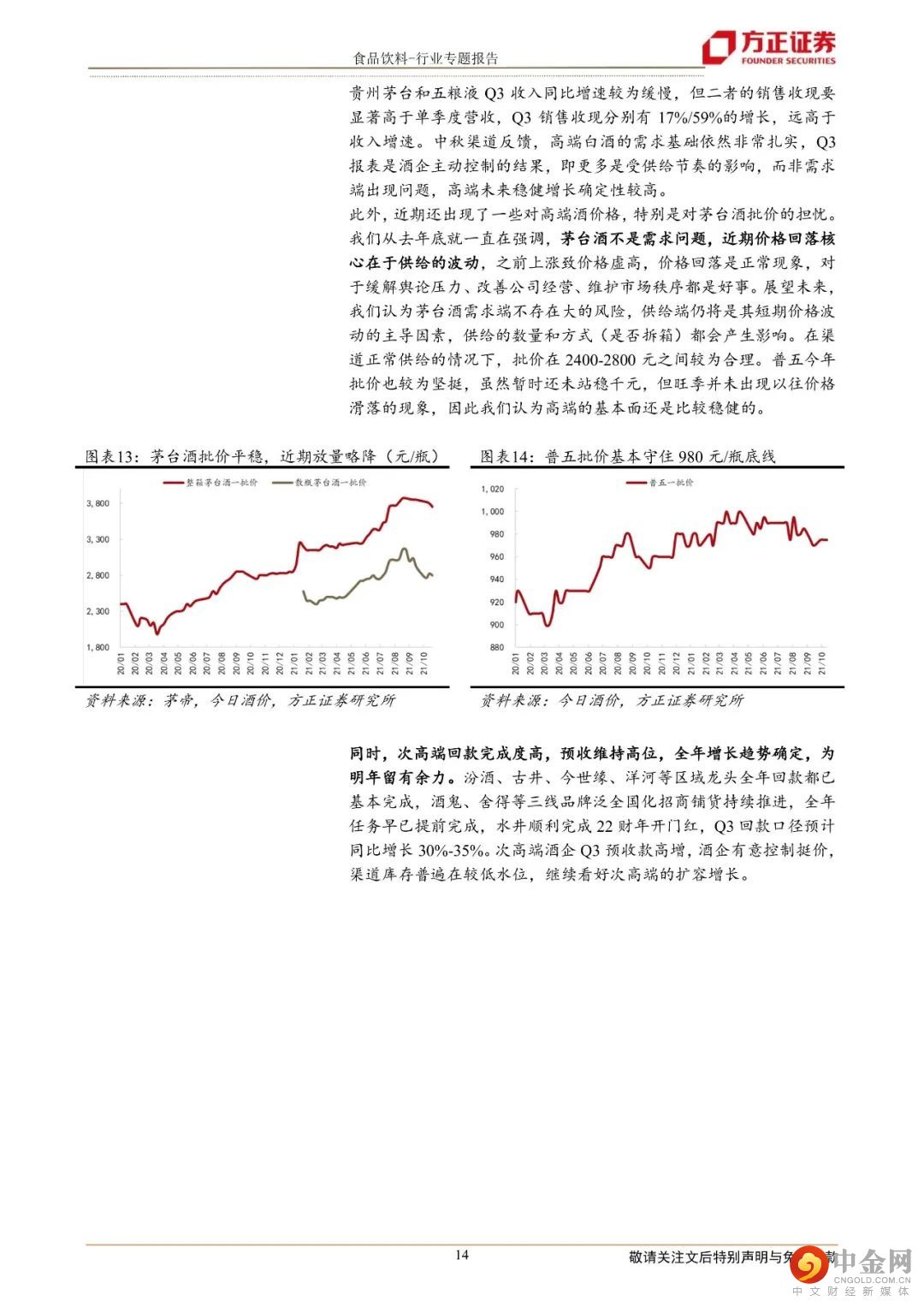

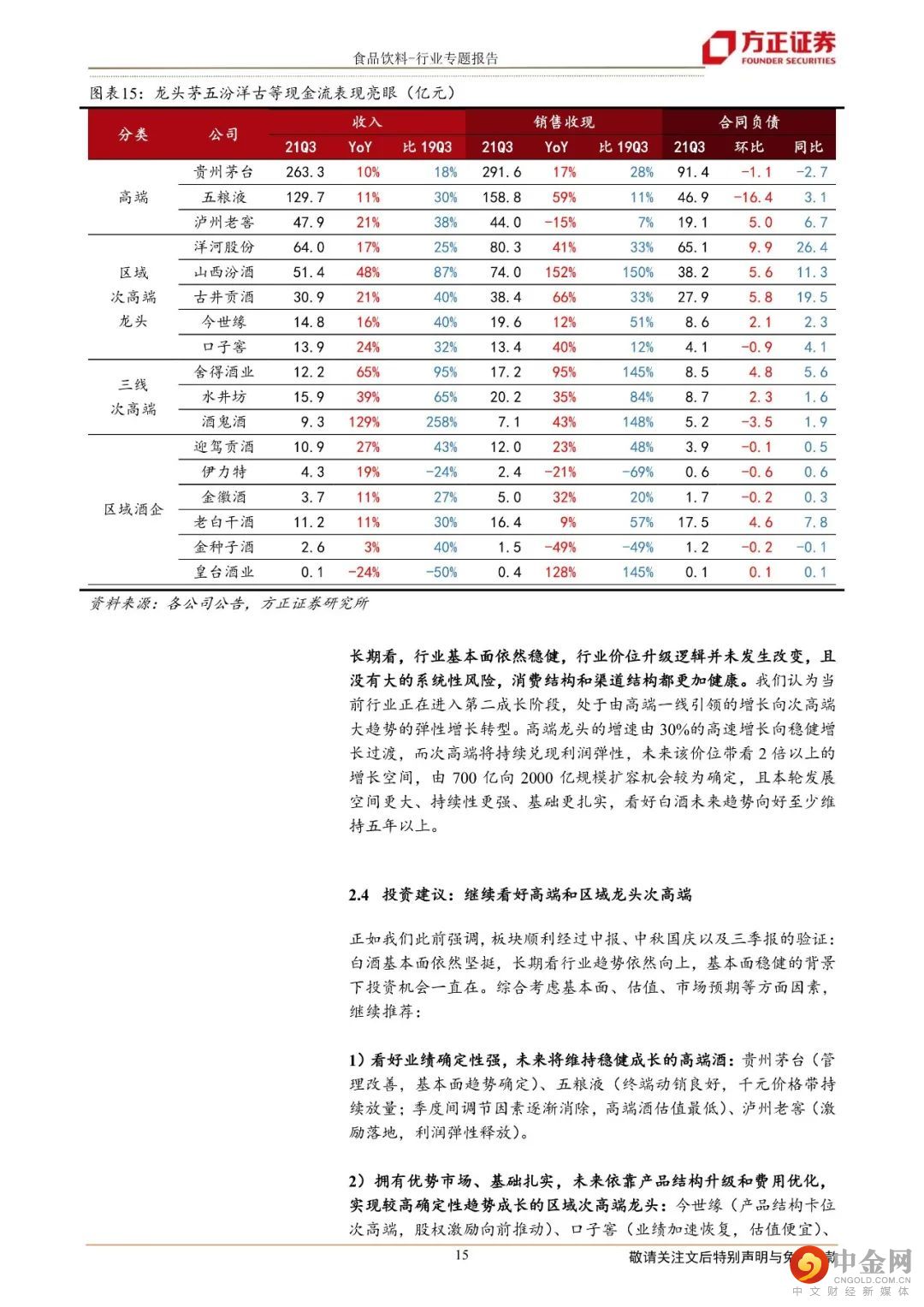

2、白酒:行业趋势稳健向好,顺利通过Q3验证,次高端逻辑持续兑现。

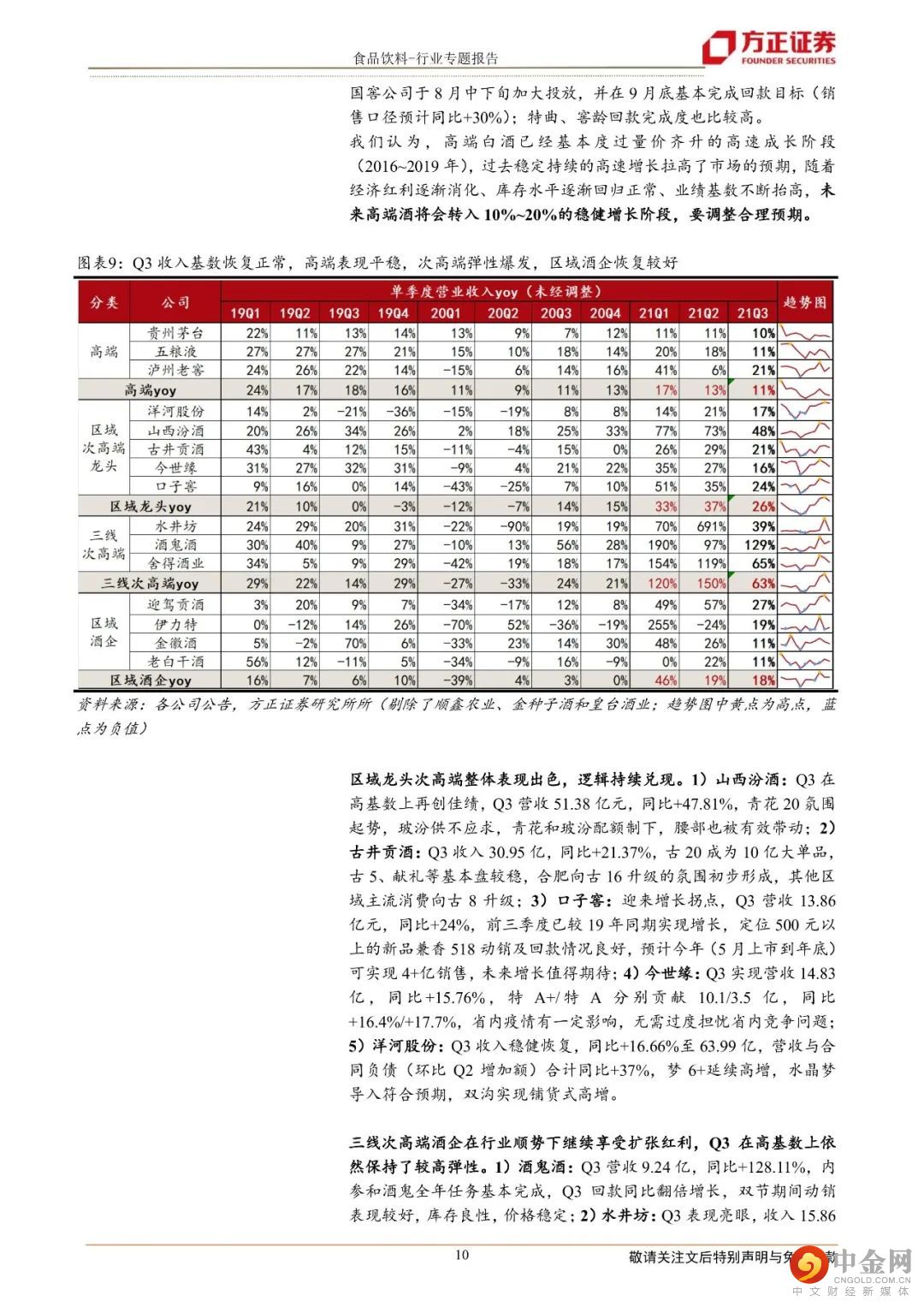

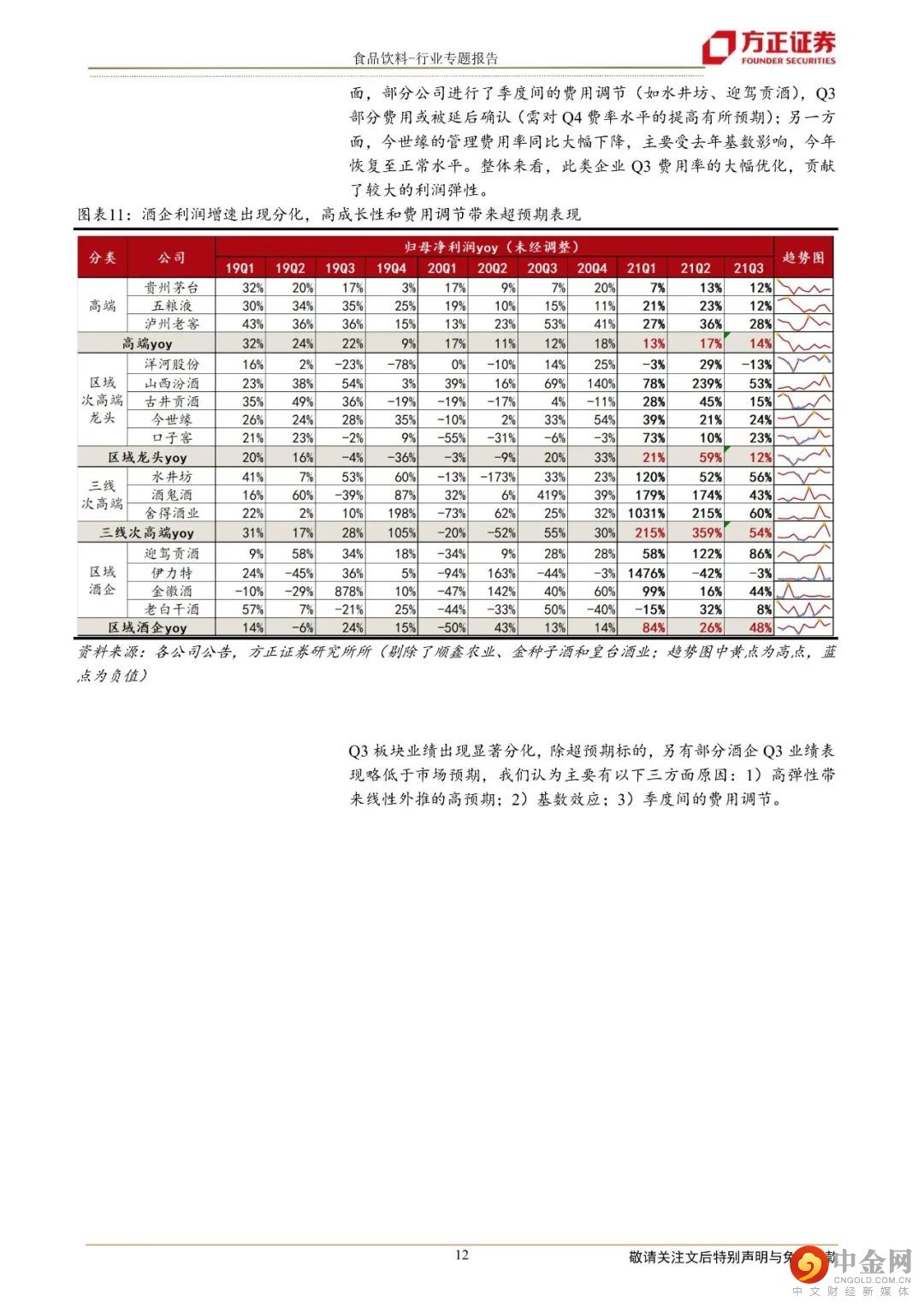

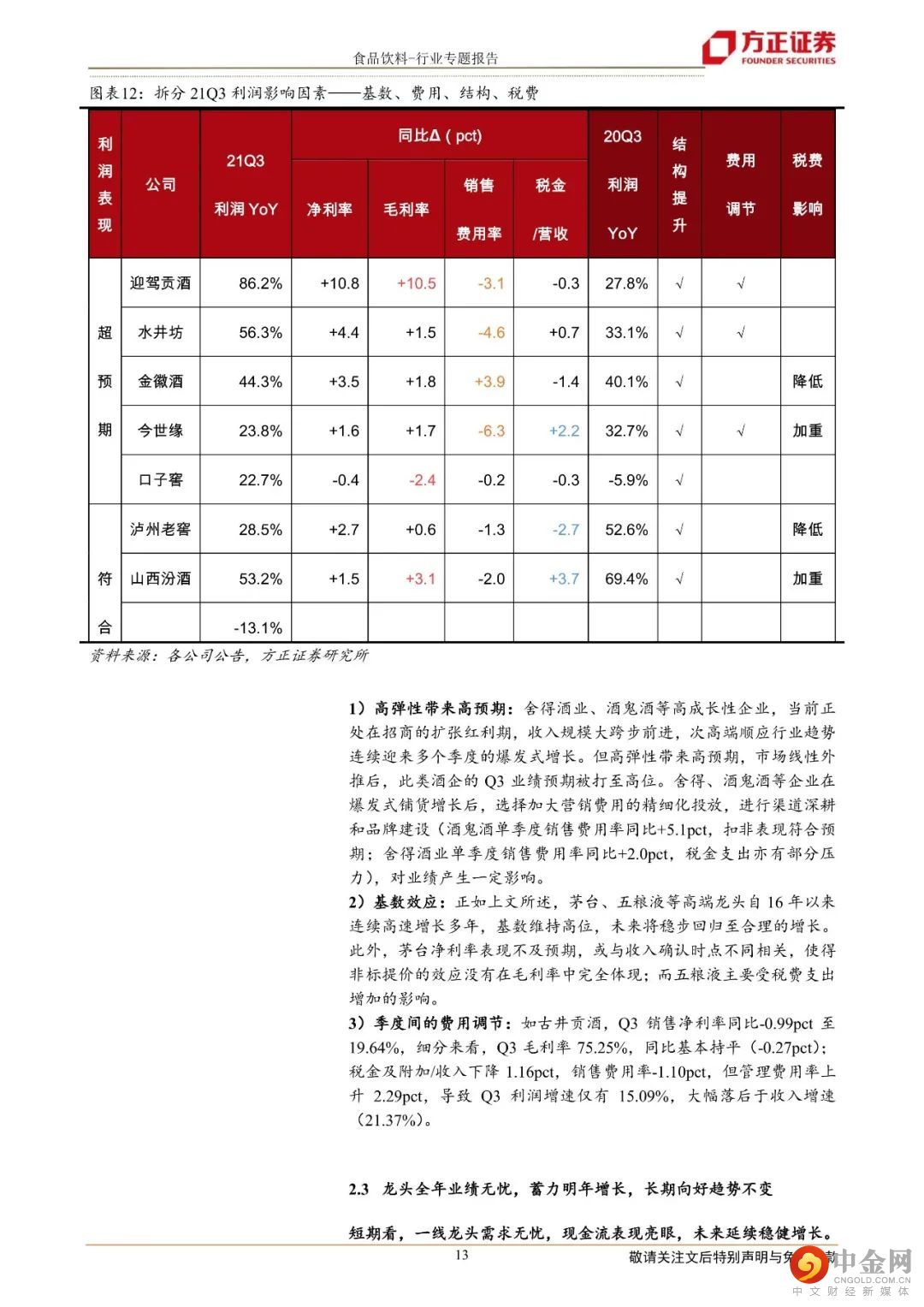

(1)板块Q3延续成长趋势,高端酒步入稳健增长,区域龙头业绩表现亮眼,三线次高端延续高增。(2)区域强势品牌表现均超预期,费用调节导致业绩波动,板块顺利通过Q3验证。(3)龙头全年业绩有保障,现金流和预收均留有余力,蓄力明年增长。(4)投资建议:高端茅五泸+次高端区域龙头

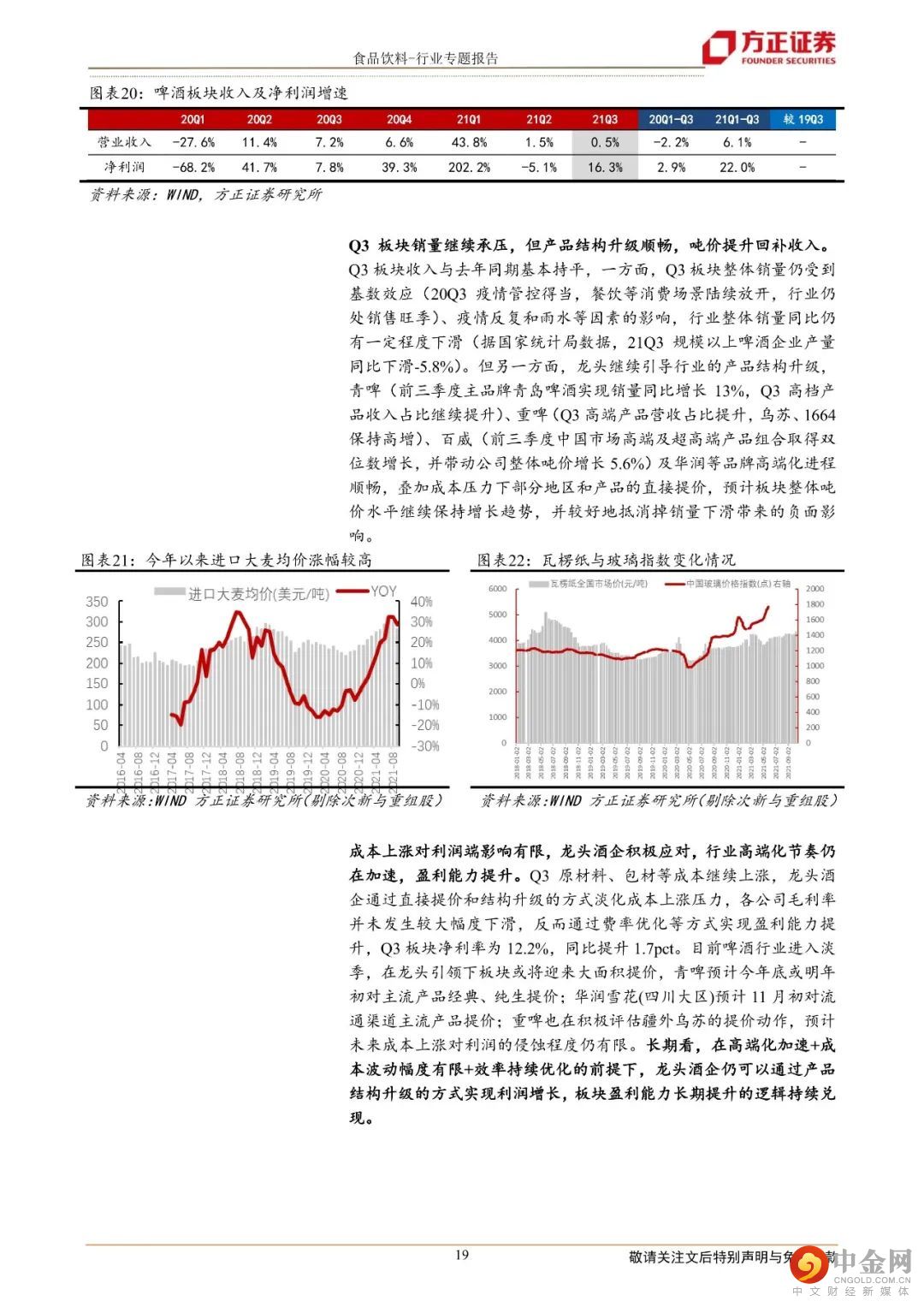

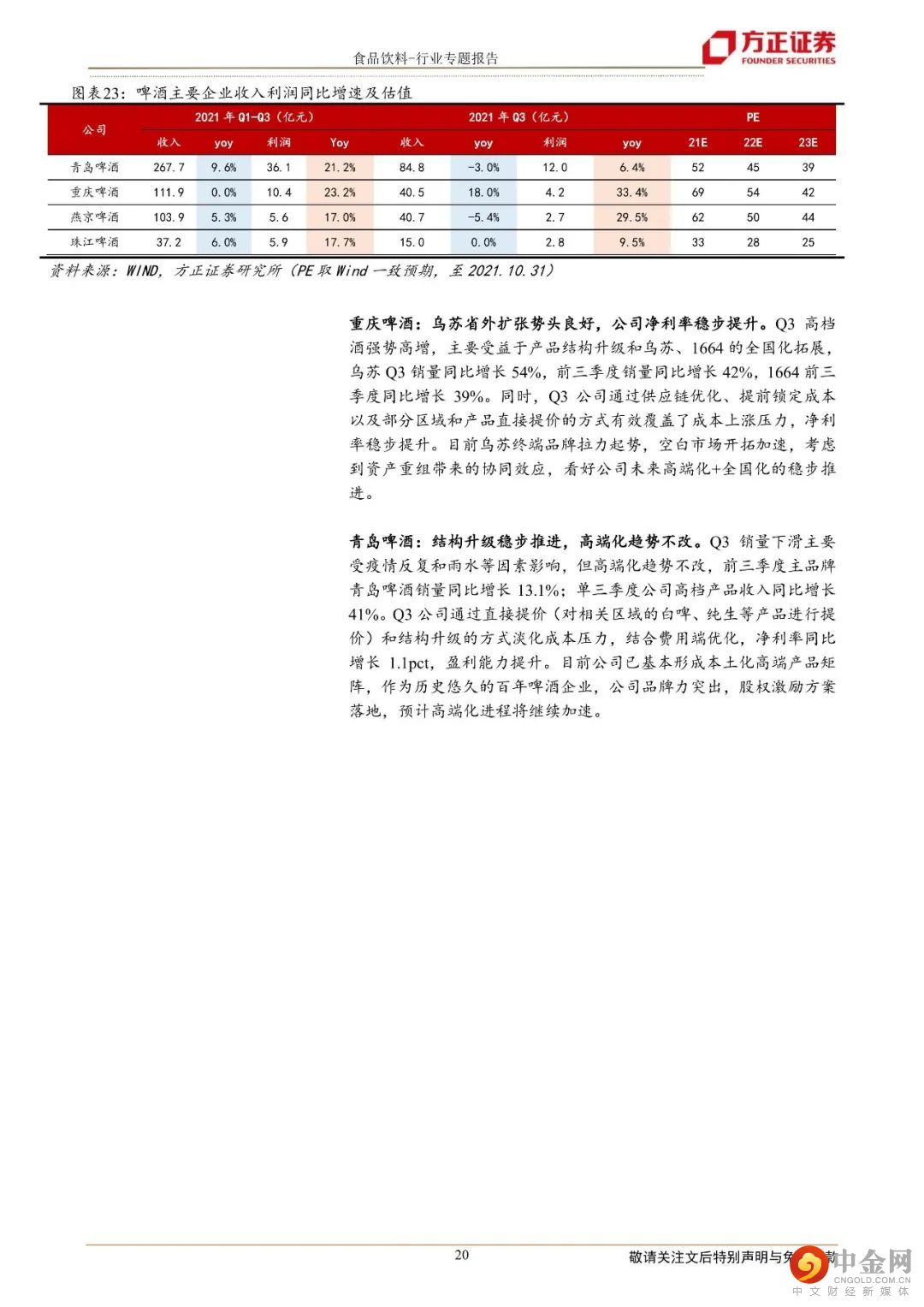

3、啤酒:成本上涨压力可控,盈利能力持续改善。当前行业高端化节奏仍在加速,未来在高端化加速+成本波动幅度有限+效率持续优化的前提下,龙头酒企仍可以通过产品结构升级的方式实现利润增长,板块盈利能力长期提升的逻辑将持续兑现。

4、食品板块:Q3业绩继续探底,短期提价是主线,长期优选真成长。大众食品板块需求整体疲软,收入增速低迷,不少公司利润出现超过50%的下滑,是板块此前从未发生过的现象。主要原因有几点:

1)局部疫情反复、暴雨洪灾,餐饮端7-8月份动销受阻,居民消费意愿不强。

2)大豆、油脂、糖蜜等原材料、包材、运费、能源成本大幅上涨,限电限产等也变相推升成本。

3)市场竞争激烈,部分公司仍然处于逆势扩大市场份额阶段,且整体需求疲软,不敢提价,成本压力无法传导。但是目前来看成本上涨的趋势仍在,行业龙头在10月份已经陆续宣布提价,如海天味业、安琪酵母、洽洽食品、安井食品等,有望提振Q4及明年业绩表现。

推荐个股:

1)白酒:贵州茅台、五粮液、泸州老窖、今世缘、口子窖、洋河股份、古井贡酒、山西汾酒、迎驾贡酒、舍得酒业等。2)大众品:百润股份、安琪酵母、伊利股份、安井食品、立高食品、海天味业、重庆啤酒、洽洽食品等。

风险提示:新冠疫情持续时间和猛烈程度超预期;宏观经济波动导致消费升级速度受阻;国家行业政策变化;食品安全事件等。

正文如下

以上为报告部分内容,完整报告请查看《食品饮料21年三季报综述:白酒趋势稳健向好,次高端亮眼,大众品需求仍在低位》。

方正食品饮料团队

薛玉虎

所食品饮料

首席分析师

薛玉虎:所副所长,十五年消费品从业及研究经验,专注于行业研究。

刘洁铭:上海交通大学企业管理专业硕士,CPA,从事食品饮料行业研究9年。

陈筱钰:本硕均就读于上海外国语大学,2020年加入方正食品饮料组。

杨济舟:武汉大学金融系毕业,澳洲国立大学硕士,2017年加入方正食品饮料组。

肖依琳:中南大学硕士,本科食品科学与工程专业,2020年加入方正食品饮料组。

王 尧:复旦大学物理系本科,伦敦政治经济学院硕士,2020年加入方正食品饮料组。

宋英男:复旦大学硕士,2020年加入方正食品饮料组,曾就职于东吴食品饮料组。

举报电话: 13816368049