随着企业重新开业,国内公路和航空旅行恢复,美国的石油消费已经恢复到疫情前的水平。但由于石油生产和炼油的滞后,美国石油的库存出现了枯竭。

上周,向美国国内市场供应的石油总量平均为2000万桶/日,基本上与疫情前的五年(2015-2019)季节性平均水平相同。

在主要燃料中,汽油和馏分油的供应量达到或略高于新冠疫情爆发前的水平,而航空燃料仍略低于疫情前的水平,反映出航空业继续存在的问题。但

炼油厂加工的原油量比疫情前低了约5%,给成品油库存带来了下行压力。

据EIA报告,截至上周末,汽油库存较疫情前的季节平均水平低500万桶,馏分油库存则低了600万桶。

此外,美国国内原油产量也仍远低于疫情前水平,这加大了原油库存的下降速度。

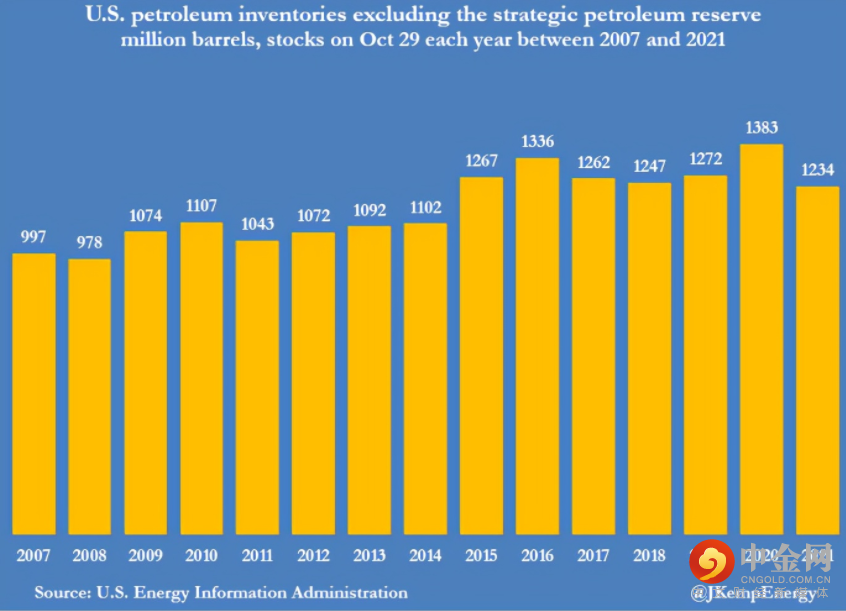

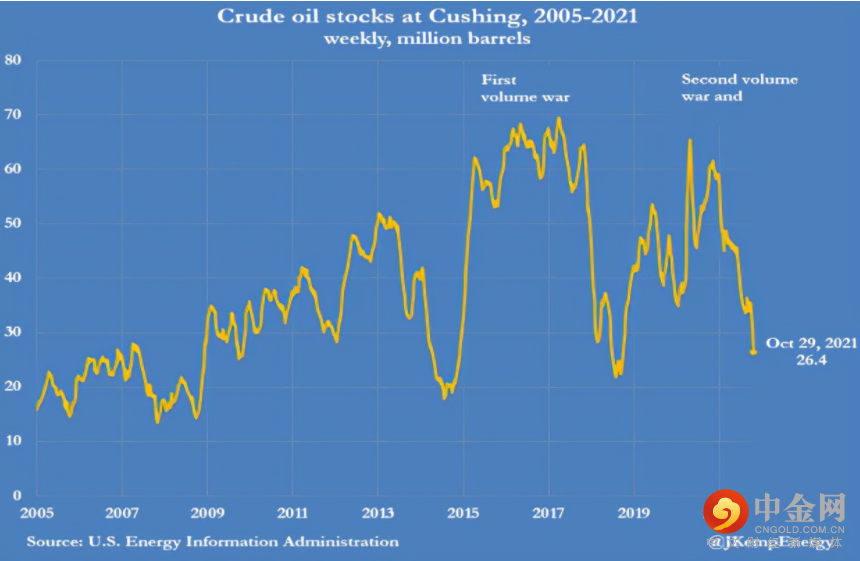

截至上周,美国商业原油库存较疫情前平均水平下降了1800万桶(4%),其中最严重的短缺集中在库欣,当地库存下降了2500万桶(48%)。

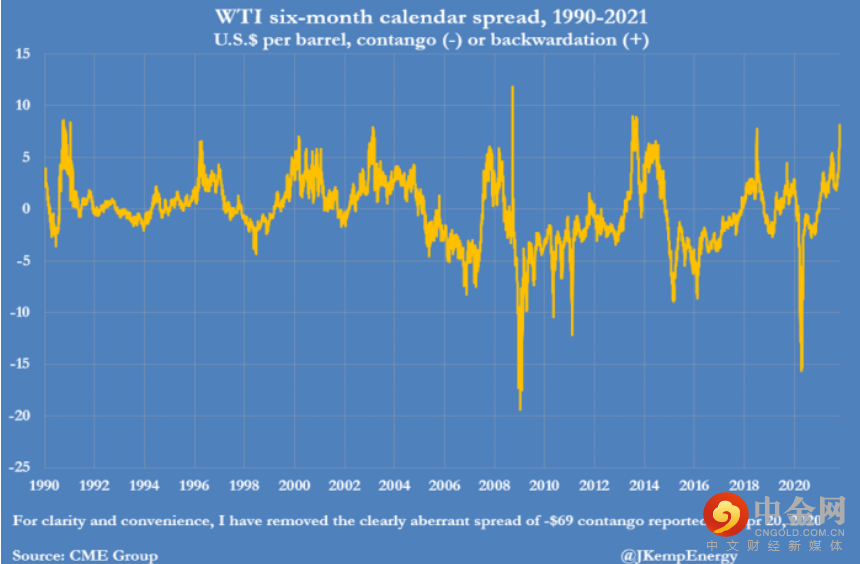

库欣是纽约商品交易所(NYMEX)原油期货合约的交割地,该地区的原油库存严重短缺推动了近月期货价格达到10年以来第二高的现货溢价水平。

更广泛来看,美国除战略石油储备以外的原油和成品油总库存已降至2014年以来的最低水平。

但有一些初步迹象表明,供应形势正在企稳。首先,自9月底以来,美国原油和成品油库存与疫情前5年平均水平的差距已经略有缩窄。

其次,2021年12月交割的WTI期货价格自10月26日以来一直呈温和下跌趋势,6个月期日历价差自10月29日以来一直在降低,不过要确定这是一个转折点还是只是暂时的回调还为时过早。

虽然有回暖的迹象,但美国总体石油供应形势依然紧张。库存萎靡意味着,一旦发生出现产出中断或强于预期的消费增长,美国并无多少缓冲能力。

因此,供应问题或意想不到的需求强劲可能会导致油价急剧上涨,因为短期内没有多余的闲置产能,除非欧佩克+能够被说服更快地增加产量。

昨天的欧佩克+会议让油价坐上了过山车。会议决定无视拜登加快增产的要求,依然维持现在的增产速度,油价一度出现了上涨。随后白宫扬言对油价采取全面行动后油价掉头向下。同时,期货经纪商表示,投资者还对高盛商品指数(GSCI)和彭博商品指数(BCOM)周五开始合约展期前的原油持仓感到担忧。

那么,油价周四的下跌是不是表明油价已经达到近期顶点了呢?

高盛并不这样认为。当地时间周四下午,高盛大宗商品分析师Damien Courvalin曾写道:

“看涨观点仍未改变,因为石油赤字仍未解决。当前的石油需求强劲仍是油价短期的推动力,而日益增长的结构性赤字将会使长期油价高得多。”

对于当下为何不加快增产,欧佩克+会议提出了三个理由:

冬季疫情可能再度爆发从而打压需求,而且年终会出现季节性需求疲软;

预计明年石油市场需求疲软,欧佩克秘书处预计将会出现大量的石油盈余;

欧佩克+此前就已经商定未来几个月的增产步伐,考虑到欧佩克+每月都会召开会议,如有需要,也可以快速做出进一步增产。

但对于以上三点,高盛却不赞同,还给出了另外三个油价上涨的催化剂:

首先,欧佩克+作出决定需要所有成员国都达成一致,这使得加快增产的决定很难落实,特别是在一半的欧佩克+成员国无法满足产量配额的情况下。这其中包括俄罗斯,作为增产协议的“第二支柱”,俄罗斯可能会反对沙特阿拉伯单方面增产。

其次,美国页岩油生产商对供应变化反应缓慢,这使欧佩克重新获得了定价权。对于欧佩克来说,缓慢增产在财政上比快速增产更有利。

第三,石油价格从真正意义上来说并没有上涨,特别是在考虑到财富效应的情况下。从石油消费占人均GDP的比值来看,自2000年以来,石油价格比最高点还低了37%。

另外,虽然欧佩克+会议提到未来有可能会进一步增产以稳定市场情绪,美国也可能会从战略石油储备(SPR)中释放石油,以帮助冷却油价,但高盛重申了之前的看法,认为释放SPR只能带来暂时的效果,实际上更可能会在明年造成适得其反的后果。

原因之一,美国释放6000万桶SPR原油对布伦特原油价格来说,只会带来3美元/桶的下行风险。

其次,如果油价出现大幅下降恐进一步放缓页岩油产量复苏,从而令明年油价涨得更高。

再者,在高盛看来,现在使用SPR可能为时过早,因为距离美国中期选举还有一年时间。美国政府常将中期选举视为推动油价下跌的催化剂。

总的来说,高盛的看涨观点“保持不变”,原因有三:

第一,石油赤字仍未解决,因此油价还会更高;

第二,短期内石油的需求依旧强劲;

第三,石油赤字越来越具有结构性,会导致明年油价的看涨动力转移到供应端,从而令长期油价涨得更高。

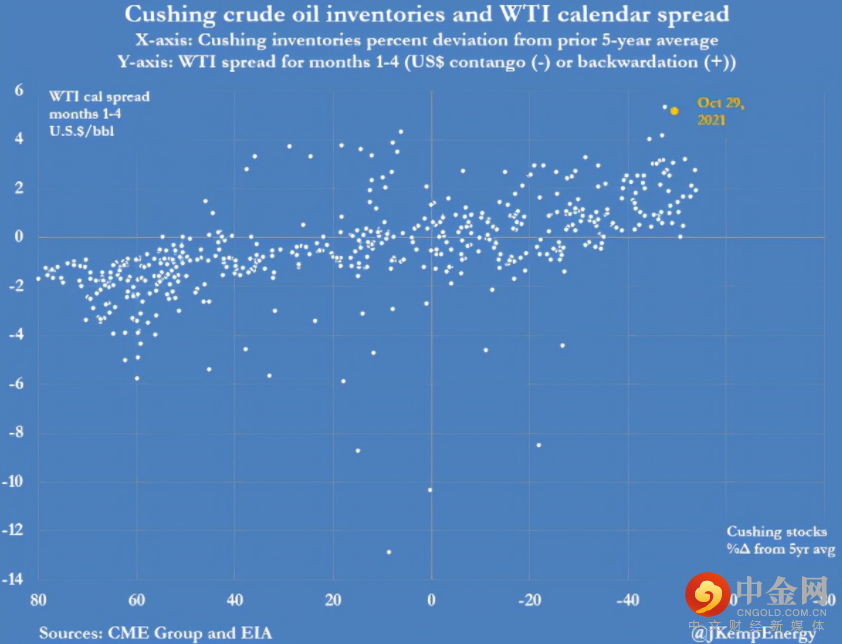

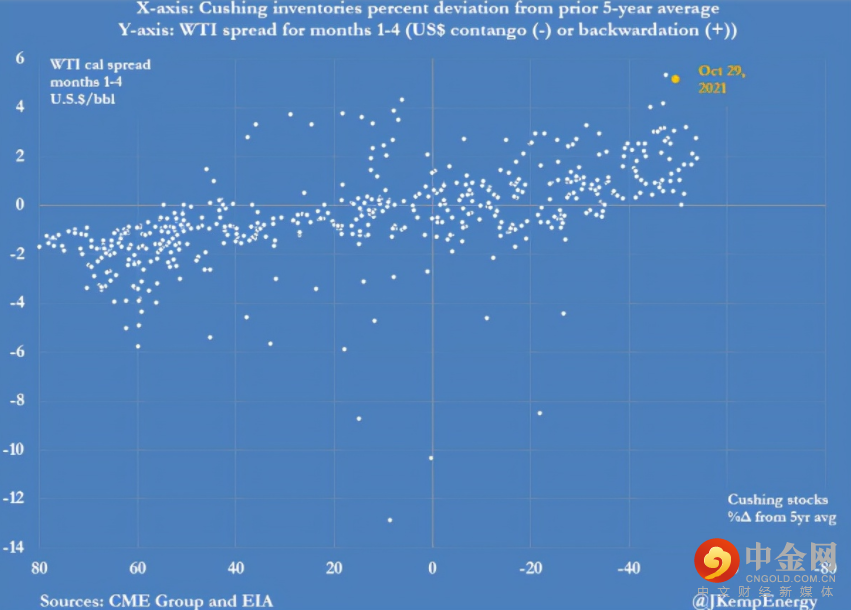

但要注意的是,欧佩克+和美国的分歧加大、美国政府动用SPR来控制油价的可能性,以及伊朗核谈判的恢复,都会导致油价波动性上升。本周WTI原油合约的日历价差(同时买入和卖出具有相同标的物、相同行权价格、不同到期日的期权或期货)就证明了这一点。接下来,关于伊朗恢复核谈判的报道、冬季天气可能使石油需求波动100万桶/日以及交易流动性将进一步下降的事实,都可能会进一步加剧油价在年底的波动。

但正如Courvalin总结的那样:

“近期的这些看跌风险只会进一步推迟增产所必要的投资增加,并加剧从2023年开始的石油结构性赤字预期。因此,我们依然建议做多2022年12月到期的原油合约。”

举报电话: 13816368049