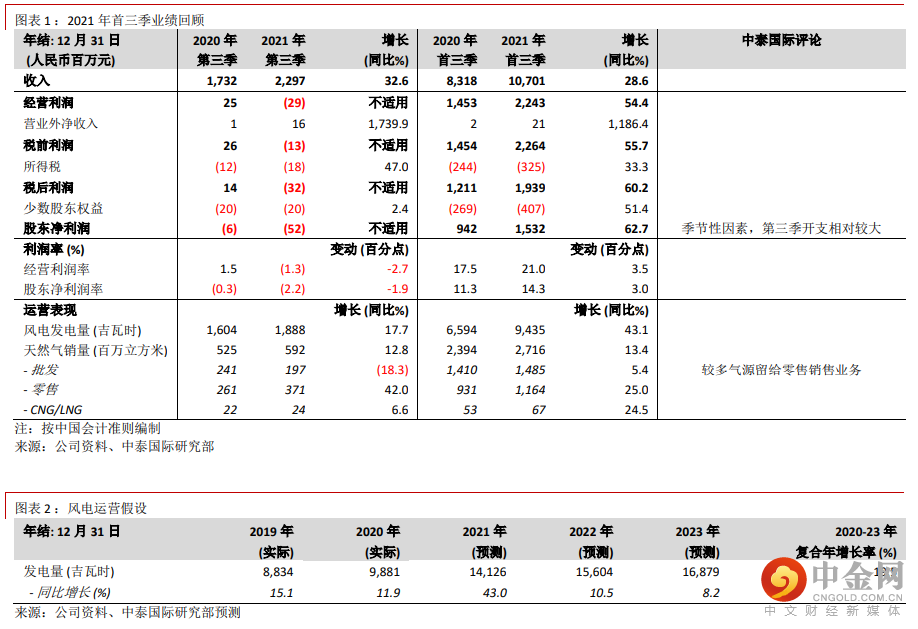

公司近日公布理想的2021年首三季业绩。收入及股东净利润分别同比上升28.6%及62.7% 至 107.0 亿元及 15.3 亿元人民币(同下),主因:(一)风资源强劲及风电总装机容量增加,风电发电量同比上涨 43.1%;(二)天然气零售需求良好,总气销量同比上升 13.4%,其中零售量同比增加 25.0%。第三季批发量同比下跌 18.3%,因为将较多气源保留给零售销售业务所需,季度零售量因此同比大幅上涨 42.0%;(三)运营效率提升,经营利润率同比上升 3.5 个百分点至 21.0% (见图表 1)。公司第三季录得 5,166 万元亏损,仅属于季节性正常情况,因第三季通常开支相对较大。踏入能源需求传统旺盛的第四季,我们预计公司则可获得较高利润。

燃气毛差压力相对较少

公司高管在今天的分析师会议上表示,即使天然气来源价格上涨,公司相比同业所受的毛差压力仍较少,因为业务以工业用户为主。公司有信心在这次冬季稳定毛利率。

提升股东净利润预测

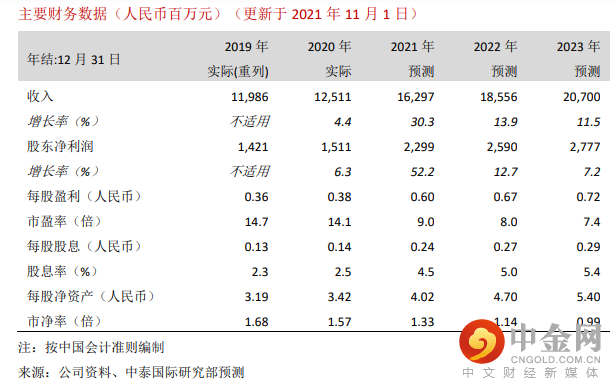

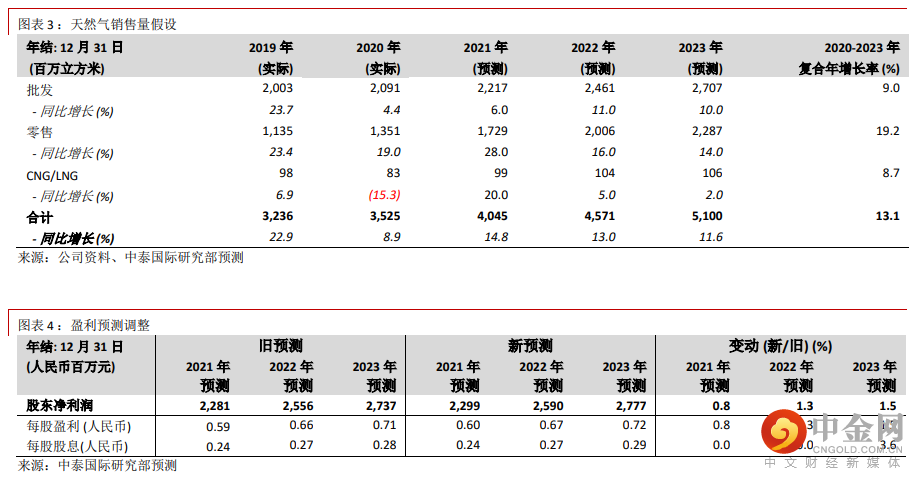

考虑到上述因素,我们分别提升 2021-23 年股东净利润预测 0.8%、1.3%、1.5%。根据上调后的盈利预测,今年第四季净利润将占全年预测的 33.4%(见图表 2、3、4)。

上调 H 股目标价 44.6%至 8.10 港元,重申“买入”评级

随着业务持续扩大,我们认为公司与大市值同业的估值差距将会渐渐收窄。根据 11 月 1 日的收市价及彭博的市场一致预测,较大市值同业龙源电力(916 HK;未评级)及新奥能源(2688 HK;未评级)的 2022 年市盈率分别为 16.7 倍及 15.6 倍,皆远高于我们对新天绿色能源预测的 8.0 倍市盈率。我们将公司 2022 年目标市盈率由 7.0 倍温和上调至 10.0 倍,并相应将 H 股目标价由 5.60 港元上调 44.6%至 8.10 港元,这对应 25.6%上升空间。重申“买入”评级。待公司的唐山 LNG 项目在 2022 年底前开始分阶段完成,加上风电装机容量不断增长,公司将可获得更充裕的估值上调空间。

风险提示:(一)应收账款风险、(二)并网电价大幅下跌、(三)天然气成本急涨。

中泰国际证券有限公司

举报电话: 13816368049