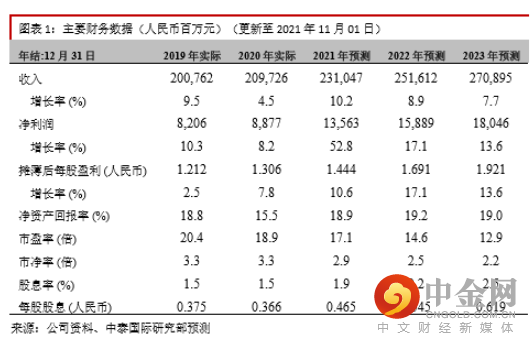

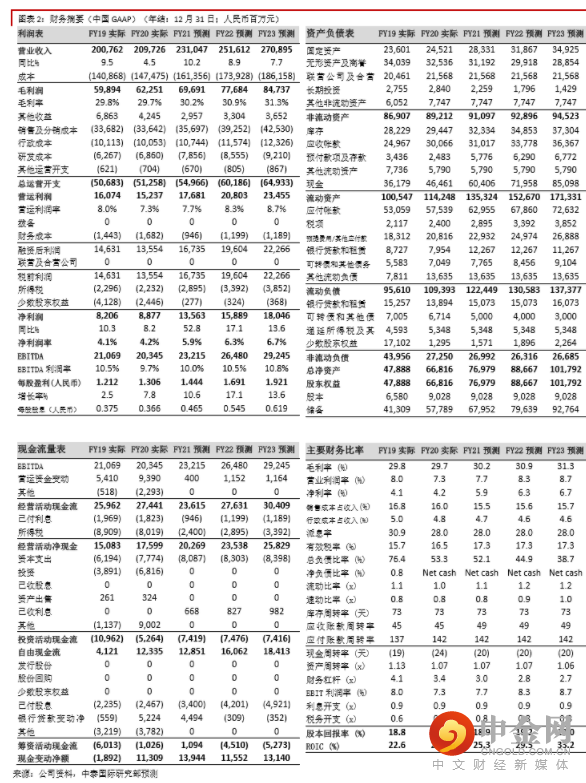

海尔智家公布前三季度业绩表现,前三季收入 1,700 亿元人民币(下同),同比增长10.1%。在今年原材料价格高企的情况下,海尔前三季毛利率 30.2%, 同比扩张 2.2 百分点,优于预期。前三季经营利润率从去年同期的 7.3%提升至 7.7%;净利润 99.4 亿元,同比上升 57.7%。对应第三季度,公司收入和净利润分别为 583.5 亿元和 30.8 亿元。剔除2020 年剥离卡奥斯业务和海尔电器私有化的影响,第三季度净利润同比上升 14.6%。公司三季度表现好于市场预期。

卡萨帝持续引领国内高端市场

第三季度国内市场销量同比上升 12.9%,其中冰箱和洗衣机产品收入分别同比增长 11.3% 和12.2%。前三季度卡萨帝收入同比上升 57%,在各品类的市场份额进一步提升,夯实国内高端家电龙头地位。第三季度卡萨帝冰箱和洗衣机收入分别同比上升 33.8%和40%;厨电和热水器收入同比强劲提升 76%和 53%。卡萨帝对于公司收入结构优化的作用明显。公司通过调整产品结构,调整原材料采购等方式对应原材料上涨,前三季国内毛利率同比与去年同期持平。近年公司大力推动公司内外数字化变革,包括营销数字化,服务数字化,库存数字化,供应链数字化,帮助公司优化了库存管理,提升了服务和管理效率。管理层认为数字化变革远未到终点,未来将继续发挥作用保持稳健的利润率增长。

维持全年盈利预期和评级

维持 FY21E/FY22E 收入为 2,310 亿/2,516 亿元的预期,同比增长 10.2%/8.9%,毛利率为30.2%/30.9%,净利润 136 亿/159 亿元。我们维持前瞻性市盈率 20 倍的估值,目标价为39.0 港元。我们长期看好公司全球化和高端化的品类结构以及打造智能化家电场景应用的换道策略。重申“买入”评级。

举报电话: 13816368049