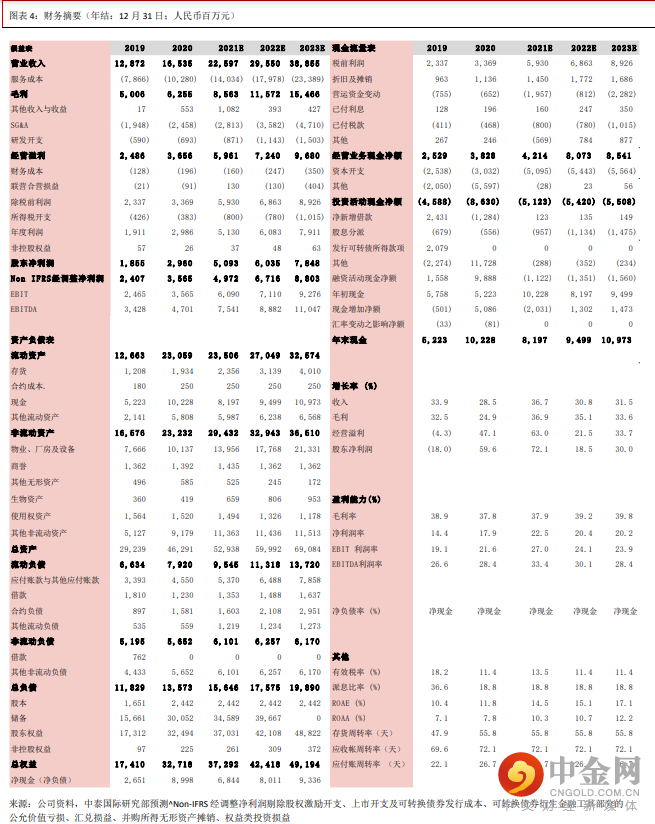

公司 2021 年前三季度业绩快速增长并略超预期。营业收入同比增加 39.8%至 165.2 亿元人民币(下同),股东净利润同比增长50.4%至35.6 亿元,反映公司核心盈利的Non-IFRS经调整股东净利润同比增长 55.7%至 38.06 亿元。盈利能力方面,毛利率同比微降 0.6 个百分点至37.0%,我们估计是由于原材料成本的上升。公司在其他费用方面的管控非常成功,销售费用率、管理费用率与研发费用率均低于去年同期,导致利润增长快于收入。

主营业务表现亮眼,小分子发现业务与 CDMO 等引领业绩高增长

由于会计准则变更,公司将业务重新划分为化学业务、测试业务、生物学业务、细胞及基因疗法、国内新药研发服务(DDSU),分别占 2021 年前三季度收入的 61.0%、20.2%、8.6%、4.5%、5.6%。细胞与基因疗法业务在美国受海外疫情影响,但是其他业务收入均增长。化学业务中,合同研发及生产业务(CDMO)收入同比增长 51.9%,小分子药物发现业务收入也快速增长。其他板块中,测试业务(实验室分析、临床 CRO 及 SMO等)、生物学业务(建设寡核苷酸、癌症疫苗、PROTAC、载体平台、创新药递送系统等)、DDSU 业务分别同比增长 43.9%、33.2%、16.4%。

客户数量不断增加,强大一站式服务能力确保业绩能见度

2021 年前三季度公司新增 1,300 多个客户。公司获取早期项目的能力不断加强,这些项目将逐渐转化到后期研发阶段,并不断为公司带来新的收入源。具体而言,前三季度化学业务总共服务约 20 万个化合物合成,这些项目将逐步向下游转化。截止 9 月底,CDMO 业务的 1,548 个新药分子中,处于临床 1 期及临床前阶段的共 1,229 个,这些项目也将不断向利润率较高的后期临床阶段转化。公司 DDSU 业务将目前有 2 个项目分别处于上市申请与临床 3 期阶段,14 个项目处于 2 期临床阶段,这些产品逐渐上市后公司将从药品销售收入中获得收入提成,因此这项业务将逐渐步入收获期。

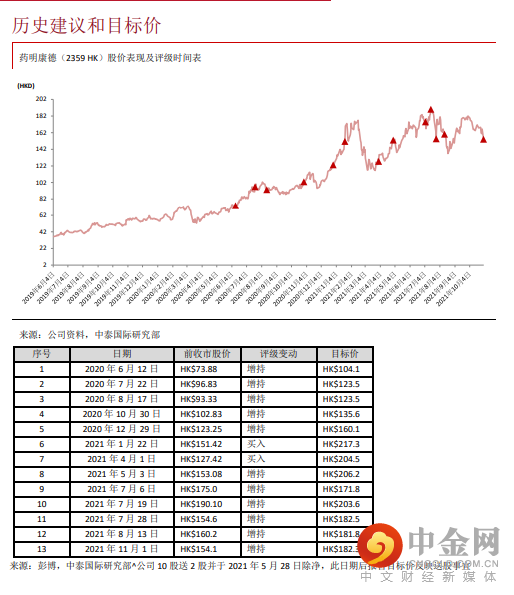

重申“增持”评级,目标价 182.3 港元

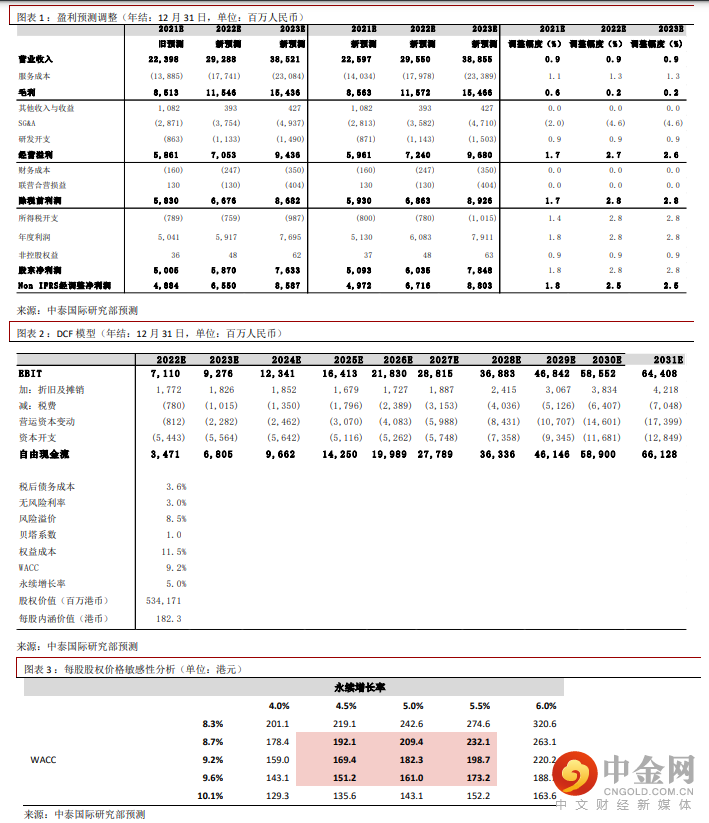

我们将 2021-23E 收入预测均上调 0.9%,Non-IFRS 经调整净利润分别上调 1.8%、2.5%、2.5%。我们重申“增持”评级,目标价从 181.8 港元轻微上调至 182.3 港元。风险提示:(一)新冠反复导致生产受影响;(二)客户营受影响被迫减少研发支出;(三)项目进展中出现问题可能导致中断

举报电话: 13816368049