主要数据

行业: 乳制品/ 消费

股价: 43.00 元

目标价: 51.31 元(+19.3%)

市值: 2562.92 亿元

三季报业绩表现再超预期

公司前三季度共计实现总收入、归母净利润分别为850.1/79.4亿元,同比+15.2%/+31.9%,收入、净利均创历史新高。其中Q3单季度总收入、归母净利润分别为285.0/26.2亿元,同比+8.6%/+14.6%,公司期内利润增速再次超出此前预期。

液态奶受短期干扰有所放缓,奶粉奶酪增速加快势头向好

分业务看,公司前三季度液态乳业务、奶粉及奶制品业务、冷饮产品业务分别实现收入647.2/116.7/69.5亿元,同比+13.0%/24.5%/15.1%,其中Q3单季度同比涨幅分别为+2.1%/48.2%/20.8%。液态奶业务Q3增速有所放缓,主因7-8月份受国内局部区域疫情反复及自然灾害影响,行业消费受到一定掣肘。常温方面,前三季度公司市占率提升至38.7%,其中大单品金典同增超+20%(其中金典有机产品同增超+50%),安慕希由于常温酸奶偏休闲属性受到一定的行业影响,但期内市占率仍达到65.1%,保持了绝对领先地位。低温方面,低温酸奶畅轻依旧保持了市场细分品类第一地位,低温鲜奶随着行业高速发展也维持了高速增长势头。预计随着疫情及自然灾害等短期干扰因素逐渐消退,液奶业务由于具备高健康属性,未来有望恢复到较快增速上。奶粉及奶制品业务收入呈现逐步提速态势,其中奶酪业务在零售端同增达到+180%,为公司业绩增长注入新的活力,预计今年全年公司奶酪业务收入有望实现翻倍。奶粉方面,期内公司在成人奶粉欣活销量维持了行业细分品类中的第一地位的同时,婴幼儿配方奶粉业务的整体市占率也较上年同期增长了1.1pct至7.1%。公司婴幼儿配方奶粉前三季度收入同比达到+30%以上,Q3单季度同比增速预计在+40%以上,其中大单品金领冠在9月份成为了中国市场增速第一的品牌,公司母婴渠道渗透显著加快。当前公司奶粉业务竞争力持续改善、产品配方不断升级,未来增长势头良好。2021年随着公司战略入股澳优乳业后,双方有望从资源供应链、生产技术、渠道赋能等多方面形成更多协同效应,预计未来公司奶粉业务有望实现25%左右的内生复合增长。

上调目标价至51.31元,买入评级

利润方面,2021下半年原奶维系了上涨趋势,但高基数下增速已有所放缓,其中Q3单季度公司通过产品结构优化及促销收缩等策略,实现毛利率同比上浮0.9pct至35.6%。我们预计公司全年原奶成本同比涨幅将回落至高单位数左右,公司主动拥抱高毛利产品系列,全年毛利率有望达到至少与去年持平的水平。费用方面,公司Q3销售费用率为同比-0.5pct至20.0%,管理费用率同比-0.3pct至4.5%,降本控费成效进一步体现。随着行业竞争趋于缓和、产品结构优化趋势明确,预计未来公司利润率将渐入上升期。综上所述,基于公司2021前三季度业绩显著超出预期,未来长期发展规划清晰,故我们上调公司2021-2023年利润预期至87.4/104.0/121.4(此前为80.4/95.2/112.7)亿元,上调目标价至51.31元,相当于2022年盈利预测30倍PE,买入评级。

重要风险

1)食品安全;2)奶价上涨超预期;3)疫情影响超预期。

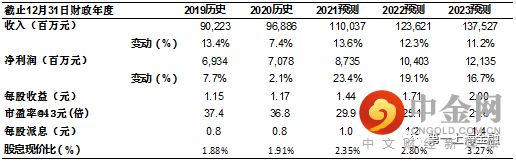

图表1: 盈利预测

资料来源:公司资料、第一上海预测

举报电话: 13816368049