主要数据

行业: TMT

股价: 316.92 美元

目标价: 409.48 美元(+29.21%)

市值: 8815.95 亿美元

核心财务指标依然稳健,短期受隐私政策的负面影响

公司核心财务指标表现依然稳健,收入环比无增长主因1)iOS14隐私政策的负面影响。剔除政策因素,广告实际收入为环比正增长。短期公司积极调整算法,减少新政对广告效率的负面影响。长期广告主将进一步向头部平台集中。2)宏观经济和全球供应链的不确定性。3)电商的增速较疫情期间自然回落。此外,公司将持续投入于AI等基础设施的建设,进一步向元宇宙方向转型,故雇员的增长和投资的加大将影响中短期的财务。我们认为公司核心业务护城河深厚,是全球最有可能将现实场景与元宇宙概念成功结合的公司。但考虑到目前元宇宙相关产业还在发展初期,投入产出比具备较大的不确定性,建议保持谨慎乐观。Q3收入同比增长35%。广告收入环比下降1%。总费用186亿美元,其中,成本同比增长38%,主要来自于基础设施的投资及Quest 2的硬件成本。净利润同比增长17%。正式员工数量同比增长20%至68,177人,主要为技术人才。此外,公司于Q3回购股份144亿美元,并宣布新增500亿美元的回购计划。最后,公司将会加大FRL领域的投入,预计将减少2021年全年约100亿美元的运营利润。

公司指引

预计Q4收入将介于315-340亿美元,非广告业务收入将同比下滑,主因去年同期Quest 2设备的高基数。下调2021年全年费用指引至700-710亿美元,此前指引为700-730亿美元。预计2022年全年费用为910-970亿美元。预计2021年全年资本开支为190亿美元,接近此前指引的下限,但2022年公司资本开支预计将达到290-340亿美元,主因公司将持续在人工智能及机器学习领域投资。

四季度业绩具备弹性,政策影响仍需持续关注

广告单价同比增长22%,Q2为47%。广告总曝光量同比增长9%,Q2为6%,其中亚太地区贡献最大。公司预计iOS14版本更新已基本完成,故隐私政策的负面影响在Q4可能不会进一步扩大,但仍需持续关注。未来公司将持续完善现有推送算法,在加强用户隐私安全的同时提升广告投放的效率。值得关注的是,Q4为传统购物季,广告需求量较大,广告单价较高,故短期业绩具备一定的弹性。

目标价409.48美元,维持买入评级

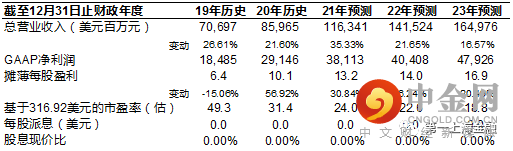

我们预计21-23年收入分别为1,163.4、1,415.2和1,649.8亿美元,对应增速分别为35.33%、21.65%和16.57%。我们下调2021-2023年利润至381.1、404.1和479.3亿美元,对应增速分别为30.84%、6.24%和20.49%。采用DCF法估值,下调目标价至409.48美元,维持买入评级。

风险

1)用户数据相关的监管风险;2)宏观经济不确定性;3)新兴领域进展不及预期;4)反垄断法。

图表1:盈利预测

资料来源:公司资料、第一上海预测

举报电话: 13816368049