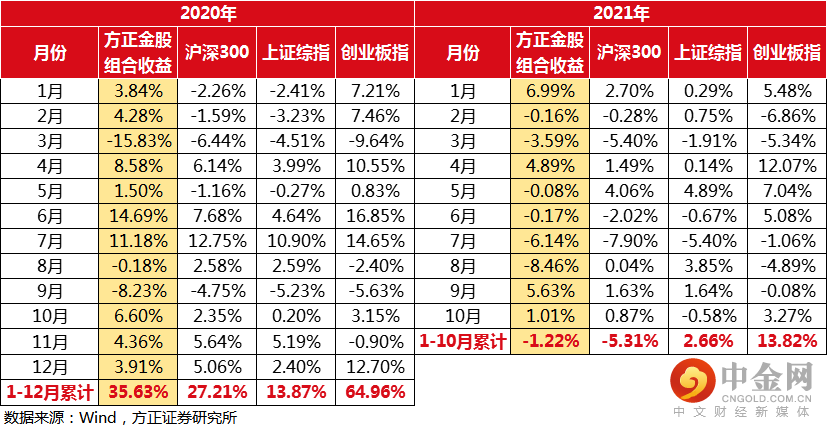

方正证券11月金股组合

收益率对比

推荐理由

1

方正 | 银行

风险提示:疫情影响;净息差下行趋势加大;监管政策趋严等。

源自:《招商银行:息差坚挺业绩高,财富管理势头劲——2021年三季报深度解析 》20211024

报告分析师:余金鑫 S1220520100003

2

方正 | 传媒&教育

方博云

所

传媒&教育分析师

三七互娱

公司创始人团队优秀,专注游戏主业,奋斗在一线,研发、发行团队核心人员持股提升团队稳定性及凝聚力;“立体营销+精准推送+长线服务”流量运营模式,延长产品生命周期;未来3-5年公司立足“双核+多元”产品战略,推动双核(MMORPG和SLG)+多元(SRPG、模拟经营、泛二次元、女性向)品类发展。

风险提示:产品上线进度/市场表现/生命周期不及预期、新品类拓展及海外业务不及预期、IP版权金及用户获取成本上涨、核心人才流失、解禁减持风险、公司治理风险、市场竞争加剧、政策监管趋严、技术变革不达预期、市场风格切换等。

源自:《三七互娱:出海收入翻倍表现亮眼,静待下半年利润释放、政策利空消化》20210830

报告分析师:方博云 S1220520110002

3

方正 | 科技&电子

陈 杭

所

科技&电子首席分析师

北方华创

我们预计2021-2024年中国大陆半导体设备需求将分别达到1122亿元、1320亿元、1545亿元、1639亿元。而公司作为行业龙头,未来继续受益下游扩产与市占提升。

风险提示:下游扩产不及预期;产品研发不及预期;行业景气度不及预期。

源自:《北方华创:Q3营收中值25.7亿元,再创单季度新高》20211007

报告分析师:陈杭 S1220519110008

4

方正 | 计算机

方闻千

所

计算机首席分析师

金山办公

公司办公软件授权业务因为信创采购需求旺盛以及政企客户对于云协作办公服务需求增加而实现爆发式增长,MAU创新高,WPS+覆盖小微企业超百万。公司推动稻壳会员从模板、素材、文库三类服务出发,着力提高服务质量;推动教育行业的孵化,公司正版化业态在高等教育、K12教育领域覆盖度不断提升,意义影响深远。

风险提示:政企采购进度不及预期;用户转化率不及预期;技术变革或导致产品被替代。

源自:《金山办公:授权业务爆发式增长,教育场景孵化意义深远》20210825

报告分析师: 方闻千 S1220517040005

杨文健 S1220521030001

5

方正 | 通信

段迎晟

所

汽车&新兴产业首席分析师

华工科技

1、公司产品受市场认可度持续提升,三大业务订单均实现大幅增长。

2、智能制造大发展背景下,公司有望把握行业机会。持续提升市场份额。

3、紧跟5G发展契机,围绕“光联接+无线联接”实现产品多元化。

4、新能源汽车行业景气度不断上升,新能源汽车传感器需求保持高速增长,公司业绩有望持续提升。

风险提示:新能源车市场增速不及预期;公司传感器业务增速放缓;汽车行业需求景气度下滑;激光设备业务增速不及预期的风险;5G前传光模块价格下降;全球疫情影响等风险。

源自:《华工科技:业绩超预期,业务保持高速增长,看好公司长期投资价值 》20211014

报告分析师:段迎晟 S1220520120001

刘子睿(联系人)

6

方正 | 电新

申建国

所

电新首席分析师

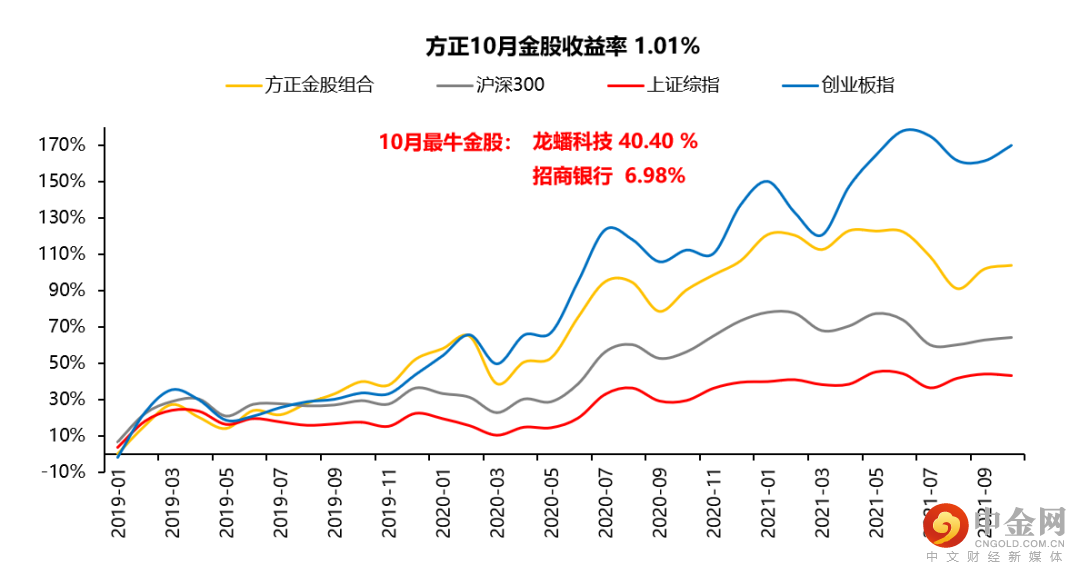

龙蟠科技

宁德时代高额入股,量价保证:此次增资后宁德时代间接持股常州锂源达11.9%,对于出资2亿元,为入股铁锂公司出资较大的一次合作,彰显对龙蟠铁锂技术和产品的认可,预计龙蟠占宁德铁锂正极需求比例将有显著提升。

风险提示:原材料大幅上涨,产能释放不及预期,需求不及预期。

源自:《龙蟠科技:宁德入股深绑,产能锁定加速扩产》20211019

报告分析师:申建国 S1220517110007

7

方正 | 军工

鲍学博

所

军工首席分析师

高德红外

1、公司军用红外业务有望充分受益于陆军单兵夜视装备的普及、红外在导弹制导领域渗透率的提升等;

2、公司完整武器系统业务将受益于公司前期型号产品定型批产、军贸出口订单签订以及未来可能参与更多装备竞标;

3、民品红外领域未来有望从传统电力、疫情防控等市场拓展至市场空间更大的车载、智能家居甚至手机等领域。

风险提示:军方武器装备采购不及预期;公司在重要装备竞标中失利;民品应用拓展不及预期。

源自:《高德红外:业绩维持较快增长,完整装备系统将提供新增量》20210827

报告分析师:鲍学博 S1220521040001

8

方正 | 医药

唐爱金

所

医药首席分析师

开立医疗

(1)各业务板块逐步摆脱疫情不利影响,2021H1营收实现32%同比增长,实现归母净利润1.09亿元符合预期,业绩拐点证实。

(2)加强营销网络建设,调整总体营销框架,公司销售网络覆盖全球130个国家和地区。

(3)产品持续获证高筑护城河,4k高清镜、超声内窥镜、血管内超声等系列产品潜力突出。

风险提示:疫情持续影响;市场竞争加剧;新品研发风险;海外产品销售不及预期;商誉减值风险。

源自:《开立医疗:业绩增长 333%超市场预期,增长拐点进一步证实扣》20210818

报告分析师:唐爱金 S1220521010002

9

方正 | 食品饮料

薛玉虎

所

食品饮料首席分析师

口子窖

库存和经销商调整结束,Q2销售节奏恢复到19年同期水平,Q3有望迎来业绩拐点:

1)次高端占比大幅提升,战略大单品兼香518动销返单超预期;

2)产能限制解除,营销改革持续推进,加强经销商的分类管理和动态考核,大力发展团购渠道,省外加速布局。公司估值较低,品牌集中和价位升级的长期逻辑不变。

风险提示:新冠疫情持续时间和猛烈程度超预期;宏观经济承压影响行业需求;省内竞争加剧,收入增长压力加大,费用增加影响利润;省外扩张不及预期。

源自:《口子窖:营销投入加大,降库存拖累 Q2 增速,Q3 业绩有望提速 》20210827

报告分析师:薛玉虎 S1220514070004

刘洁铭 S1220515070003

10

方正 | 社服

芦冠宇

所

社服首席分析师

科锐国际

21年Q3归母净利0.75-0.93亿,同比增25%-55%,基本面持续向好,Q3业绩超预期。预计英国疫情得到控制,海外业务快速恢复。灵活用工高景气度持续,业务供不应求。数字化转型效果初显,持续赋能基本盘,护城河持续深挖。

风险提示:人力资源行业政策法规变化,公司数字化进程不及预期,疫情反复超预期。

源自:《科锐国际:主业高歌猛进 高景气度持续 》20211014

报告分析师:芦冠宇 S1220520100001

举报电话: 13816368049