香港股市|TMT

UJU Holding(1948 HK)

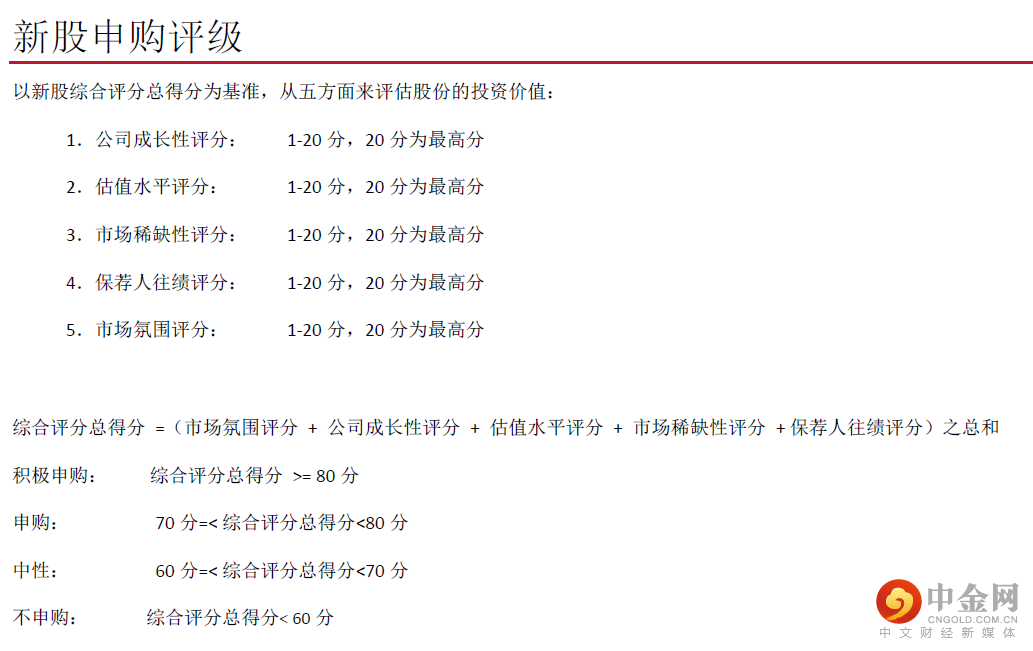

申购意见:

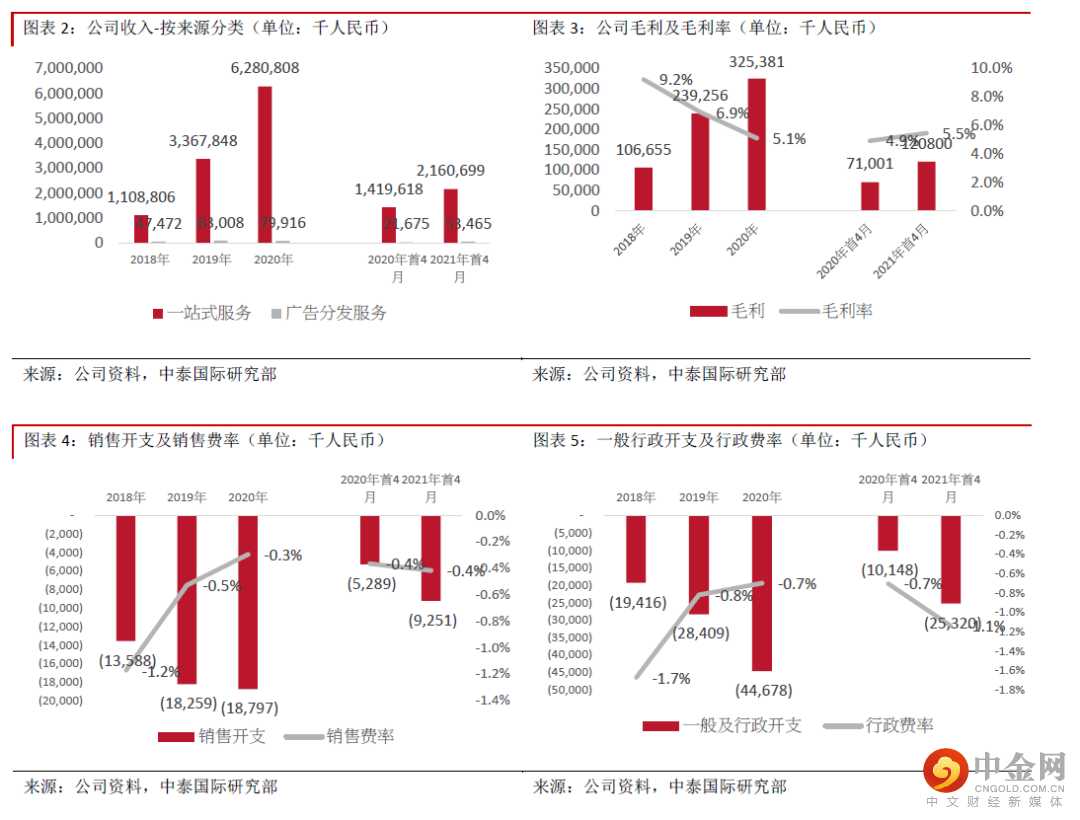

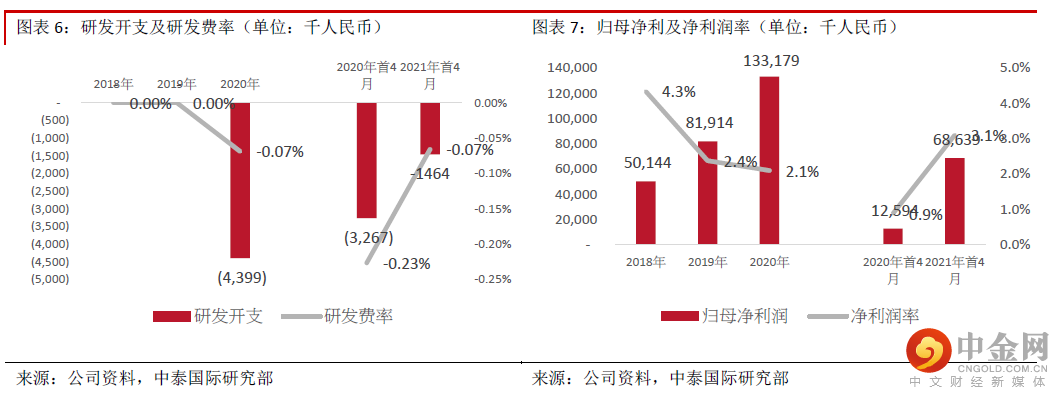

财务分析:2018-2020财年,及2021年首4个月,公司的收入分别为人民币11.6亿元、34.5亿元、63.6亿元及22.1亿元,其中来自五大广告主客户的收入占比维持在50%左右;毛利率分为9.2%、6.9%、5.1%及5.5%,毛利率逐年下降主要由于短视频平台的议价能力增强减少了给予公司的返点,从而导致公司的流量获取成本增加;销售开支分别为1,358.8万元、1,825.9万元、1,879.7万元,及925.1万元;一般及行政开支分别为1,914.6万元、2,840.9万元、4,467.8万元,及2,532万元;净利率分别为4.3%、2.4%、2.1%,及3.1%;期末现金及现金的等价物分别为981 万元、5,916.8 万元、1.3亿元,及7,026.7 万元。

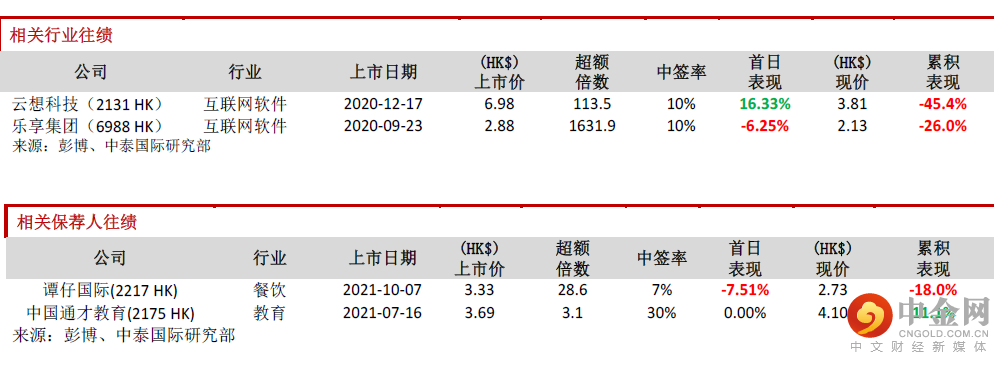

同业比较及估值水平:我们选择两家同样类似连接广告主与流量巨头的中间服务商:与快手(1024 HK)深度合作的云想科技(2131 HK)及与微信公众号深度合作的乐享集团(6988 HK)进行对标,两家2021 年预测市盈率分别约为11.6/11 倍,2020 历史市盈率分别约为36.4/33.8倍。公司2020 年历史市盈率约为25.2-34.4 倍,处于合理估值范围。

保荐人往绩:此次稳价人是国泰君安国际,2021 年初至今共参与保荐项目2 个,首日表现1 跌1 平。基石投资者:基石方面,引入字节跳动(香港)及小米(1810 HK)旗下的Green Better 两家 投资者,分别为公司的主要媒体合作伙伴及直接广告主客户,合计认购约1,500 万美元 (1.17 亿港元),假设按照发售价范围上9.16 港元价且未行使超额配股权,合计占发售股份 约10.6%。申购建议:公司的主要成本来自于向流量巨头支付的流量获取成本,维持在收入占比超过9 成比例,从而导致其盈利能力较低。同时由于近年短视频平台的议价能力逐步增强,导致公 司的毛利率由18 年的9.2%降至20 年的5.1%,同期的净利润率也由4.3%降至2.1%。此外公 司在供应端主要依赖字节,在客户端主要依赖京东,集中风险较高。我们认为公司的上市首 日表现可与同样作为连接广告主与流量巨头的中间服务商的云想科技(2131 HK)及乐享集 团(6988 HK)参考,两家上市首日分别为上涨16.33%、下跌6.25%。虽然公司拥有字节、 小米两家科技巨头作为基石加持,市场炒作机会较高,但考虑近期新股市场氛围较差,综上 所述给予其68 分,评级为“中性”。集资用途: 假设公司最终并无行使超额配股权及假设发售价为每股发售股份中位数7.93 港元, 集资约8.84 亿港元,其中约4.9%将用于升级公司的优量引擎平台,专注于研发及利用AI 能 力及SaaS 技术;约3.3%将用于开拓与在在线短视频平台从事电商业务的广告主客户之商机;约6.6%将用于提升公司使用AI 技术进行内容制作的能力;约59.3%将用于透过提升与现有媒 体合作伙伴的关系以及扩大广告主客户及媒体合作伙伴群扩展业务;约16%将用于寻求可增 强公司在当地在线营销之实力并形成协同作用的战略性投资和收购商机;及约9.9%将用于 营运资金及一般公司用途。风险提示:(1)依赖主要供应商、(2)议价能力变动风险、(3)市场竞争风险、(4)监 管政策风险

举报电话: 13816368049