上周市场概况

美国经济数据显示增长放缓,原因包括供应链瓶颈、招聘困难和疫情担忧持续

本周市场展望

本周公布的美国国内生产总值、央行会议和通胀数据将成为焦点

市场变动

股票:美股上周上扬,虽然投入成本面对挑战和供应受阻,但企业业绩造好

债券:政府债券下跌,因通胀上升和预期政策将会收紧

商品:油价在供应前景紧张下持续上涨

市场走势

市场走势及主要变动

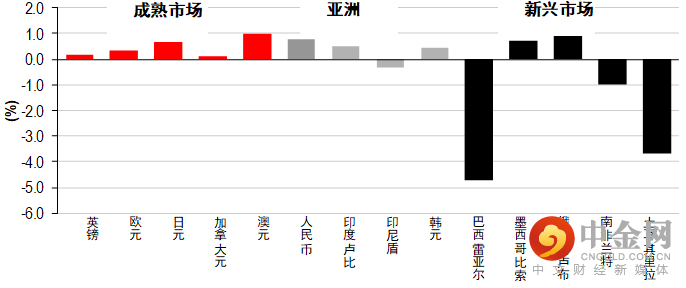

货币(兑美元)

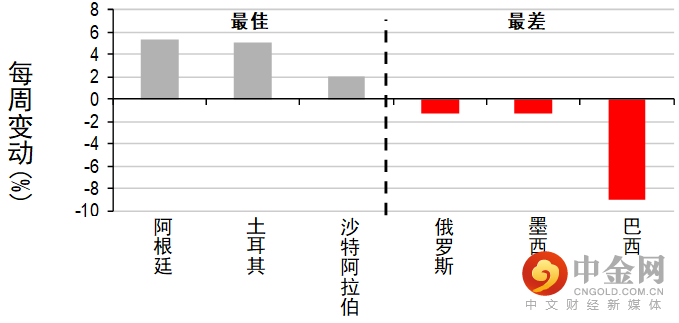

股票

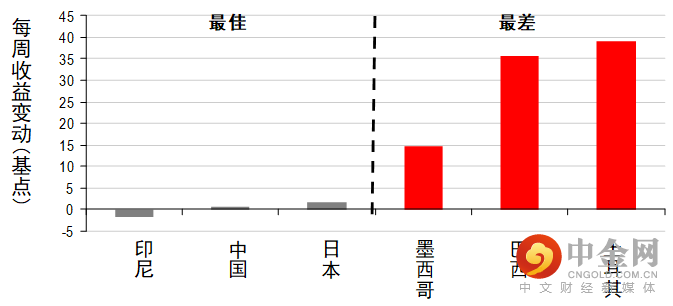

债券(十年期息率)

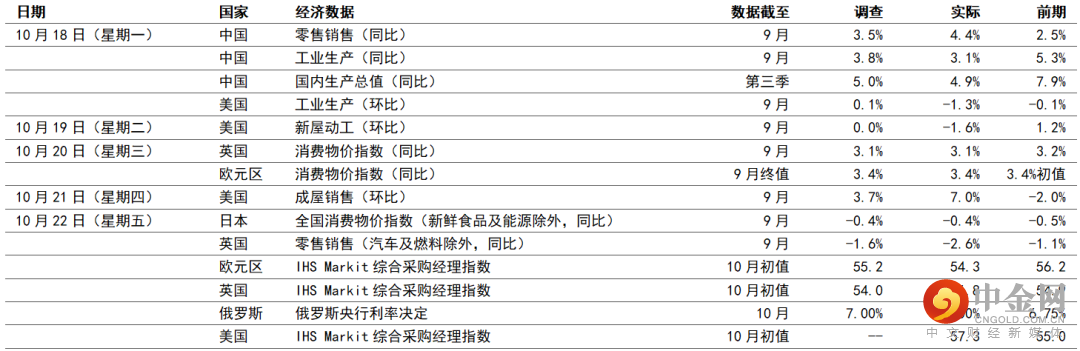

宏观经济数据及市场事件

美国经济数据显示增长放缓,原因包括供应链瓶颈、招聘有困难和疫情担忧持续

英国通胀暂时缓和,预期能源价格和供应链受阻将推高物价

中国第三季国内生产总值增长放缓,受疫情爆发、房地产行业风险和电力减少影响

美国9月份工业生产减少1.3%(环比),预期为升0.1%(环比)。活动减少的原因为半导体持续短缺阻碍了汽车生产(跌环比7.2%),加上埃达飓风使活动持续受阻造成约0.6个百分点的跌幅。家居冷气用量减少,亦使公用事业产出跌3.6%(环比)。因此,产能使用率下跌0.6个百分点至75.9%,2019年12月份为76.5%。

美国9月份新屋动工减少1.6%(环比,预期为没有变动)至1,555,000间(年率化),乃受多户型住宅分项数据跌5%(环比)拖累。已发出的建筑许可(减少环比7.7%)同样因多户型住宅类别跌18.3%(环比)而受压,后者属波动较高类别,早前连续两个月录得强劲增长。撇除按月波幅,投入短缺、劳动力面对困难和建筑成本持断上涨,继续使活动受压,因此自2021年初以来,新屋动工和建筑许可似乎有所下跌。然而,两项指标仍远高于2019年的平均水平。

美国联邦储备局(联储局)最近的褐皮书显示,9月份和10月初录得温和至适度经济增长。这与上一份报告的适度步伐相比有所放缓,乃因活动受供应链瓶颈、招聘困难和疫情忧虑持续所限制。数据反映多间零售、酒店和制造企业需要减少工时或生产,原因为找不到足够工人,或员工因寻找薪金更高的工作而离职,令人手流失率上升。在此环境下,大部分地区的工资增长强劲。

英国9月份消费物价指数通胀回稳,政策相关的扭曲作用(如去年的「外出用餐(Eat Out to Help Out)」计划)跌出计算范围。然而,能源价格影响和供应链持续受阻,可能导致通胀在明年初超出4%。大部分影响应可在2022年底减退,但一些货币政策委员会官员近期发表鹰派言论,指工人要求提高工资,加上企业倾向上调价格将带来第二轮影响,这将加深高通胀的担忧。此情况亦增加了当局在11月或12月份会议加息的可能性。

中国第三季国内生产总值增长放缓至4.9%(同比),略低于预期的5.0%(同比),亦低于上季7.9%(同比)的增长。疫情爆发、房地产行业风险和电力生产减少的影响拖累了增长。9月份活动指标反映工业生产增长受挑战,数字由8月份的5.3%(同比)放缓至3.1%(同比)。1至9月份固定资产投资增长为7.3%(同比,1-8月份为同比8.9%)。据详细数据显示,跌幅主要由基础设施和房地产行业造成。零售销售表现较预期佳,在疫情相关消费压力减退下反弹。餐饮开支大增,令服务业消费的复苏更为明显,商品开支增长则微升。

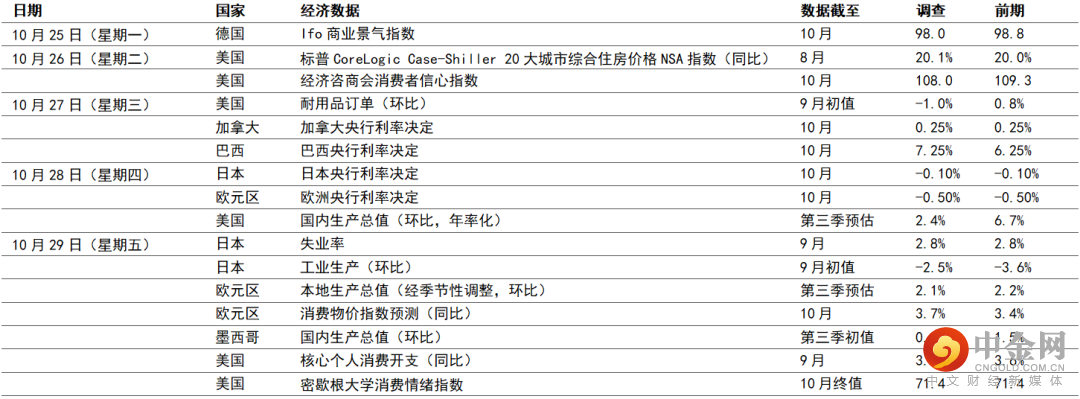

宏观经济数据及市场事件

本周公布的美国国内生产总值、央行会议和通胀数据将成为焦点

通胀走高,预期美国的经济增长回落

PEPP将于明年结束,市场将密切关注欧洲央行的资产购买计划方向

预期欧元区通胀将继续上升,因天然气批发价急升

美国

美国核心个人消费开支预期将由8月份的3.6%(同比),升至9月份的3.7%(同比)。开支不平衡、全球瓶颈、限速效应和基数效应,将继续使通胀数据保持在目标水平之上。展望未来,相关暂时影响可能继续推高通胀,但预期明年通胀将回落至2%。

预期美国第三季国内生产总值增长将回落,由第二季的6.7%(环比年率化),降至仍然处于高位的2.4%(环比)。经济放缓乃因供应链受阻、物价高企、可用工人短缺及Delta变种病毒造成担忧。整体而言,预期经济产出将较疫情前水平高约1.6%。

欧洲

预期欧洲央行将在年底前透露其资产购买决定,并维持现有政策不变。欧洲央行可能继续视大部分通胀压力为暂时性质,在紧急买债计划(PEPP)于3月份结束时,将有空间可加快每月买债步伐。

欧元区经济增长在第三季可望再次表现强劲,预期本地生产总值升2.1%(环比),贴近第二季的2.2%(环比)。在疫苗持续有进展和经济逐步重启下,消费服务业反弹可望带来动力。其他经济范畴方面(如建筑和制造业),由于供应受限制和全球材料/组件面对瓶颈,增长可能稍为停滞。通胀方面,年初以来,消费物价可能继续大幅上涨,由按年录得负数升至10月份的3.7%(同比,9月份为同比3.4%)。由于近月天然气批发价急升,能源价格大幅上涨将可能继续为主要驱动因素。撇除能源和其他高波幅项目后,预期核心消费物价指数大约处于欧洲央行的目标1.9%(同比)。

亚洲

预期日本央行将在10月份政策会议上将主要政策利率维持在-0.10%,且不会改变政策设定。在9月29日举行的欧洲央行论坛上,日本央行行长黑田东彦表示「日本央行将继续维持极之宽松的货币政策,尽快达到2%的物价稳定目标。」通胀压力继续保持温和。

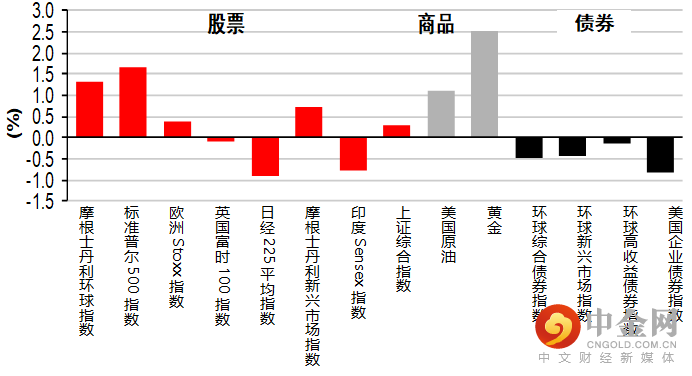

股票:美股上周上扬,虽然投入成本面对挑战和供应受阻,但企业业绩造好

美股上周上扬,受惠于企业业绩造好,且一些公司在原料价格通涨和供应链受阻下,仍然有能力维持利润率。股市上行之际,投资者亦继续关注央行收紧货币政策的讯号。整体而言,标普500指数上周升1.6%。

欧洲股市的表现落后美国股市,企业业绩利好,但被通胀担忧增加所抵消,这促使投资者预期政策将更早收紧。整体而言,欧洲道琼斯50指数升0.1%,其中法国CAC 40指数升0.1%,德国DAX指数则跌0.3%。英国富时100指数跌0.4%。

亚洲股市上周个别发展,投资者评估参差的企业业绩和经济数据,对中国房地产、电力和科技业的担忧则稍为缓和。一间大型中国房地产开发商上周末限期前支付债券利息,避免了违约。此外,中国监管机构宣布,针对大型互联网平台金融科技营运的建议改善方案已实施超过一半。地方当局亦致力增加当地煤炭产出。香港恒生指数升3.1%,而中国上证综合指数微升0.3%。印度SENSEX 30指数上周跌0.9%,市场忧虑业绩前景;新加坡海峡时报指数升0.9%,该国将防疫限制延长一个月。韩国KOSPI指数跌0.3%,台湾加权指数升0.6%。

债券:政府债券下跌,因通胀上升和预期政策将会收紧

美国国库券微跌(息率上升),投资者已预期通胀增加,且全球货币政策前景趋向鹰派。整体而言,十年期国库券息率升7个基点至1.64%。

欧洲政府债券也报跌(息率上升),投资者担心通胀和政策收紧;非核心债券表现落后,欧洲央行减少资产购买的影响构成忧虑。整体而言,基准的德国十年期政府债券息率升6个基点至-0.11%,而同年期意大利政府债券息率升13个基点至1.00%。

商品:油价在供应前景紧张下持续上涨

油价上周继续上涨,据美国能源信息署一份报告显示,美国国内原油库存上周减少431,000桶,促使投资者评估供应紧张的前景。整体而言,美国油价升3.0%至84.2美元。另一方面,虽然承险气氛增加,但美元回软,金价升1.4%。

举报电话: 13816368049