数十万资深股民都在看!

(一)市场整体表现

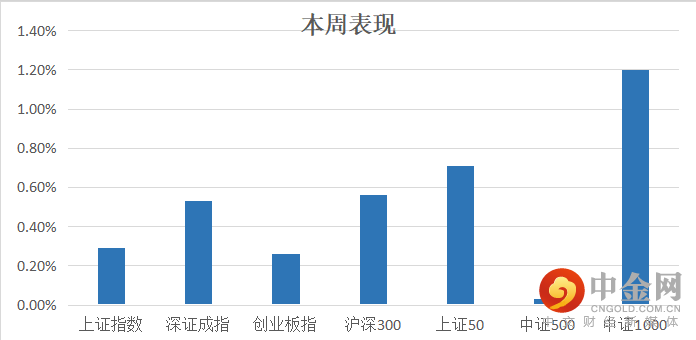

自10月18日至10月22日5个交易日,市场指数整体以震荡反弹为主,其中中证1000指数上涨幅度靠前,而中证500指数表现靠后。(见图1)

资料来源:中信建投通达信

(二)板块表现

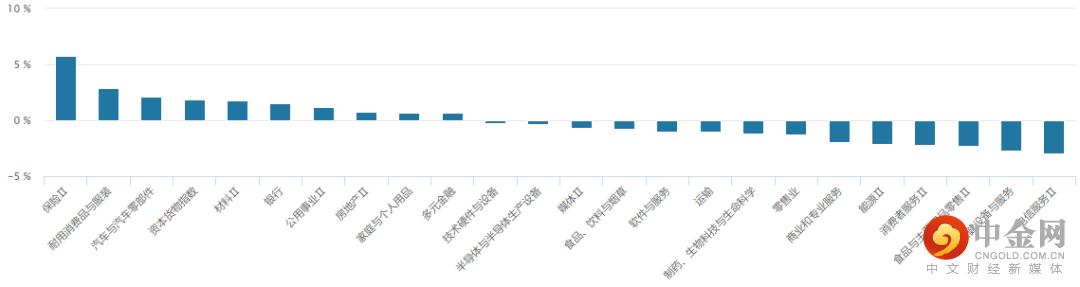

从行业板块表现来看,保险、耐用消费品与服装表现靠前,而电信服务、医疗保健设备与服务等表现相对较弱。(见图2)

图2:

资料来源:wind资讯

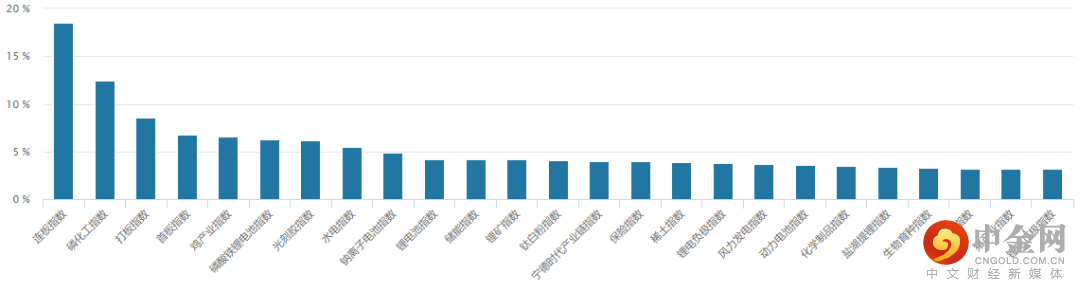

从概念板块涨幅来看,市场热点主要集中在磷化工、鸡产业、光刻胶等、猪产业等板块。(见图3)

图3:

资料来源:wind资讯

(三)市场资金流向

北向资金本周净流入233.01亿元,其中周四、周五两个交易日净流入均超百亿资金。(见图4)

图4:

资料来源:wind资讯

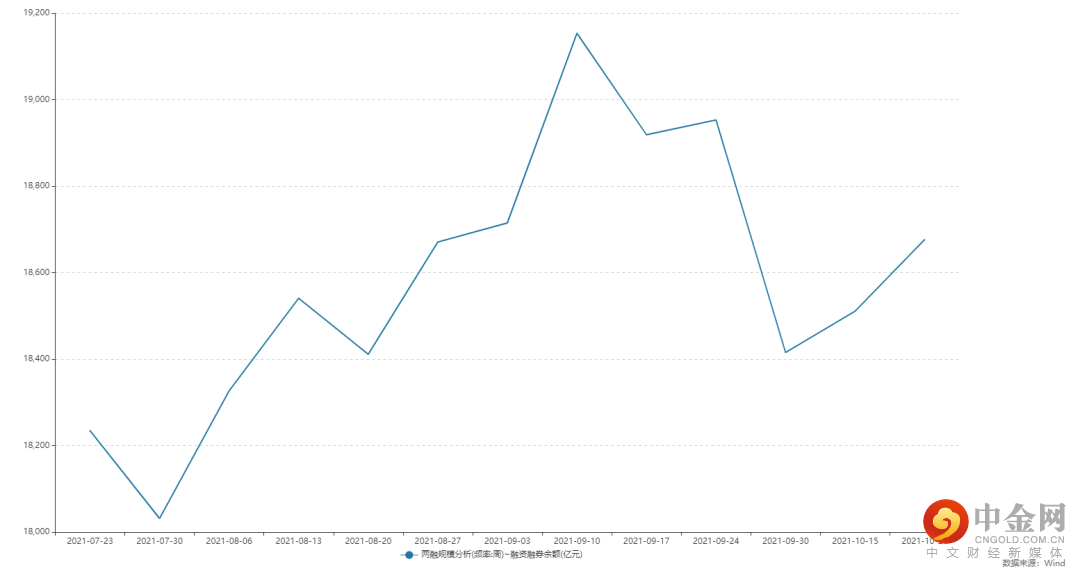

融资融券余额方面,最近两融余额有所上行,但整体上升幅度有限。(见图5)

图5:

资料来源:wind资讯

(四)个股表现情况

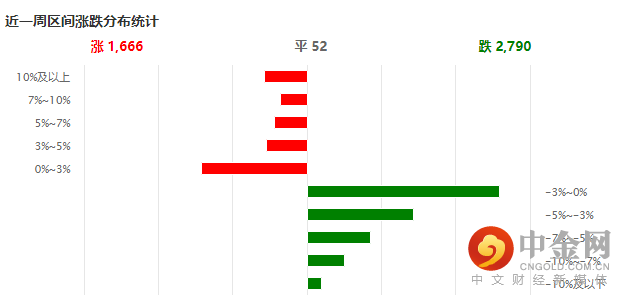

本周个股上涨家数少于下跌家数,上涨股票大部分集中在0~3%,下跌股票则大部分集中在-3~0%及以下,市场赚钱效应较差。(见图6)

图6:

资料来源:wind资讯

(五)宏观经济数据

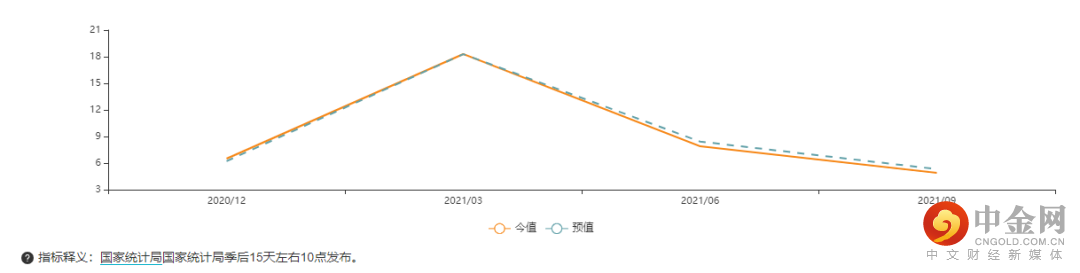

1. 第三季度GDP:当季同比(%)

国家统计局10月18日发布经济数据显示,前三季度国内生产总值823131亿元,按可比价格计算,同比增长9.8%,两年平均增长5.2%,比上半年两年平均增速回落0.1个百分点。分季度看,一季度同比增长18.3%,两年平均增长5.0%;二季度同比增长7.9%,两年平均增长5.5%;三季度同比增长4.9%,两年平均增长4.9%。(见图7)

图7:

资料来源:wind资讯

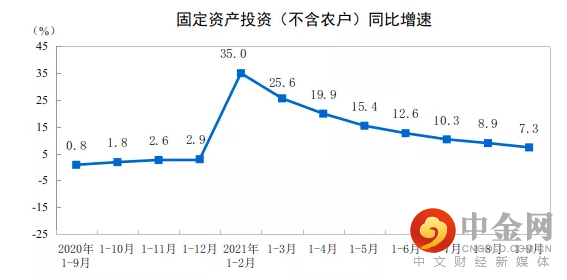

2. 9月固定资产投资:累计同比(%)

国家统计局10月18日公布的最新数据显示,1-9月份,全国固定资产投资(不含农户)397827亿元,同比增长7.3%;比2019年1—9月份增长7.7%,两年平均增长3.8%。其中,民间固定资产投资227473亿元,同比增长9.8%。从环比看,9月份固定资产投资(不含农户)增长0.17%。(见图8)

图8:

资料来源:国家统计局

三、下周市场展望及策略

(一)本周市场表现回顾

本周市场保持震荡反弹格局为主,在存量资金博弈下板块轮动加快,结构性行情明显。板块方面,半导体、光伏、新能源车、锂电等高景气板块经过前期调整后再度强势,带动市场人气回升,煤炭、电力、钢铁、有色等板块轮番表现。消息方面重要的有:1、风电伙伴行动方案落地 “十四五”风电下乡50GW 成本最低降至0.1元/度;2、人民网:个人信息保护法将给跨境互联网券商行业带来重大的合规挑战;3、电改实施首日江苏交易电价上浮19.94%;发改委研究依法对煤炭价格实行干预措施,促进煤炭价格回归合理区间;4、商务部等24部门:“十四五”将出台实施海南自由贸易港跨境服务贸易负面清单,大幅放宽服务领域市场准入;5、郭树清:强化反垄断和防止资本无序扩张,14家互联网平台整改年底前将取得更显著的实质进展;6、央行行长易纲:恒大风险是个案风险,对金融行业外溢性可控;整体来看,本周市场个股涨少跌多,市场赚钱效应较差。

(二)我们对后市行情的判断

我们认为,当前市场分化严重,存量资金博弈博弈迹象明显。但在北向资金大幅净流入支撑下市场下行风险有限,整体结构性行情或将延续。

具体来看,最新公布的经济数据显示中国前三季度经济同比增长9.8%,增速比上半年有所回落,四季度面临较大下行压力,政策面基于稳增长目标或将边际宽松,为市场提供一定支撑。回到市场中,三季报行情下,市场仍保持着跷跷板效应,煤炭周期方向在经历监管三记重拳后走势相对弱势,而低位的金融消费明显受到资金青睐,说明资金偏好有所转变,市场有望打造新的支撑点。另一方面,近期政策面仍坚守“房住不炒”底线,但同时也强调保障房地产行业平稳发展,推动刚性需求平稳释放,四季度房地产信贷有序投放或使房企资金紧张问题趋缓,同时恒大债务问题引发系统性风险的概率也较低,短期对房地产板块有一定刺激作用。展望四季度行情,在市场风险偏好普遍不高的环境下部分价值股以及前期超跌品种或成为资金追逐对象,与此同时来年高景气预期的新能源、光伏仍值得关注。整体来看,我们认为当前位置投资者不宜过度悲观,市场系统性风险概率较低,结构性机会仍存。

配置方向上,投资者可逢低以清洁能源、部分半导体细分、军工等有明确政策支持的高成长方向为主要配置,辅以前期跌幅较大,释放了部分风险的消费医药板块;2022年景气度反转的航空、餐饮旅游板块;持续关注大金融板块(保险、银行、证券);主题方向关注“双11”相关概念板块,同时可重点配置三季报业绩预增概念。

作者:

李建芸(首席投顾):S1440610120356

李殿龙(首席投顾):S1440610120288

赵程华(首席投顾):S1440610120001

王群峰(金牌投顾):S1440616090014

重要提示:本文内容仅为投资顾问个人观点,不代表公司立场,仅供参考。文中个股均基于公开资料梳理,不作为推荐,不构成具体投资建议。股票历史走势也不能代表未来趋势。投资者据此操作,风险自担。股市有风险,投资需谨慎。

举报电话: 13816368049