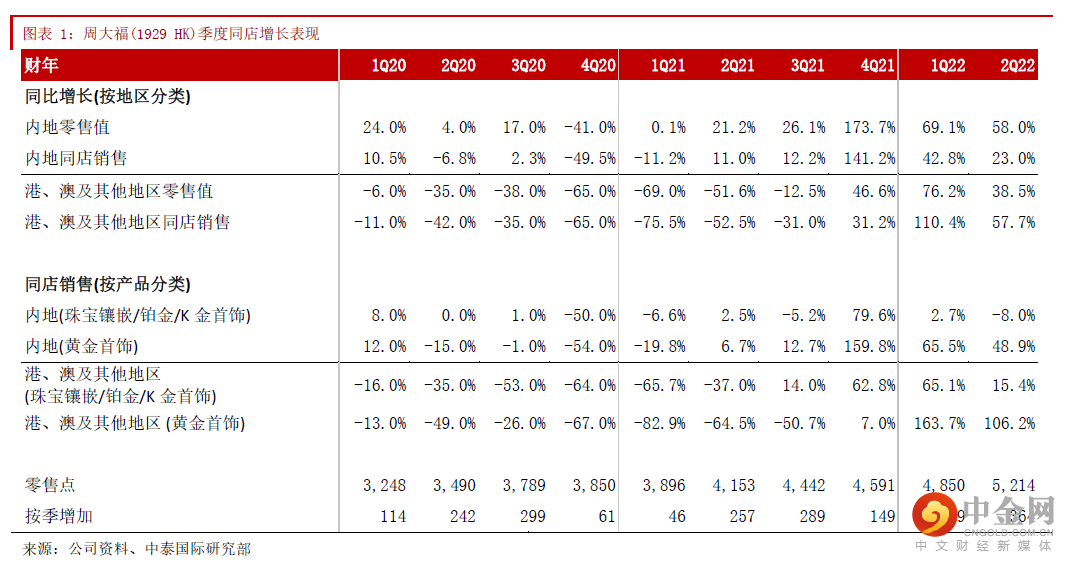

22财年Q2中国内地的同店销售同比+23.0%,较20财年同期增长37%,没有受到内地个别地区疫情反复影响;同店销量同比+22.7%,较20财年同期增长11%,是疫情以来首次对比20财年增速转正,反映内地黄金珠宝消费市场已全面复苏。金价较上个季度轻微回落及下沉市场渗透率提升刺激黄金产品消费需求,导致较低毛利率的黄金首饰类产品同店销售同比+48.9%,所占零售值比率达到72.6%,但会对的整体毛利率构成影响。

管理层透露今年国庆黄金周(10月1-7日)内地录得+26.0%的同店销售增长(其中黄金类产品+45%),较Q2的+23.0%同比升幅有所加快。Q2钻石等定价首饰因高基数导致同店销售下跌8.0%,但下半年的圣诞、春节及西方情人节等节日,有利钻石产品的推广。虽然未来数季内地整体同店增速面临高基数的增长压力,但我们认为公司的下沉渠道优秀,其他科技应用如云商365及云柜台等有助提升转化率及门店坪效,相信市占率仍有广大的提升空间。现时年轻一代注重个性化、有文化、有故事的设计,消费情景从婚嫁,扩展到各种中外节日、爱情及自我奖励等,中长期将为黄金珠宝行业带来新的增长动力。

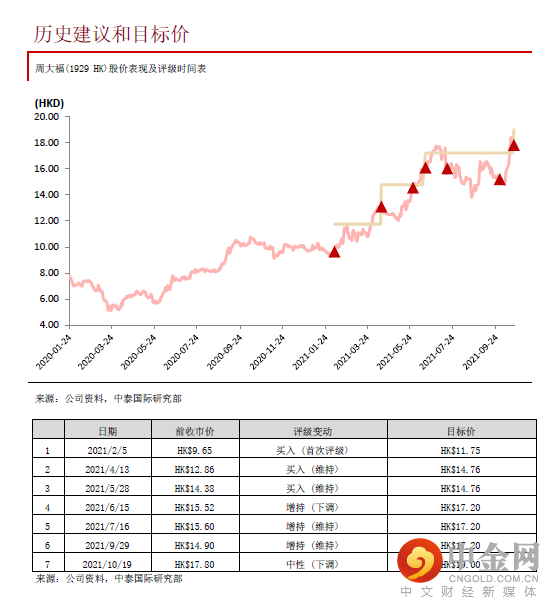

目标价上调至19.0港元,但估值提升空间有限,下调至“中性”评级

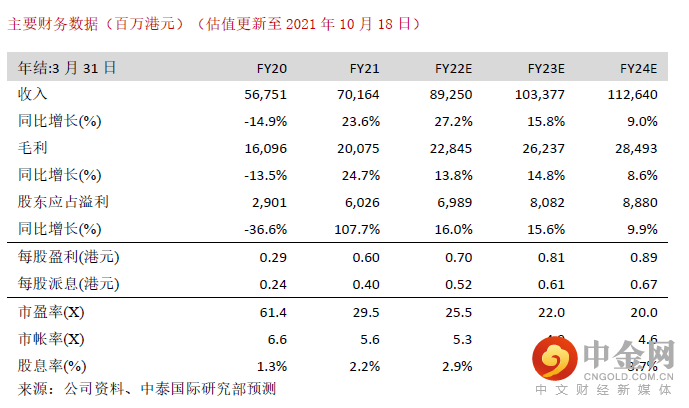

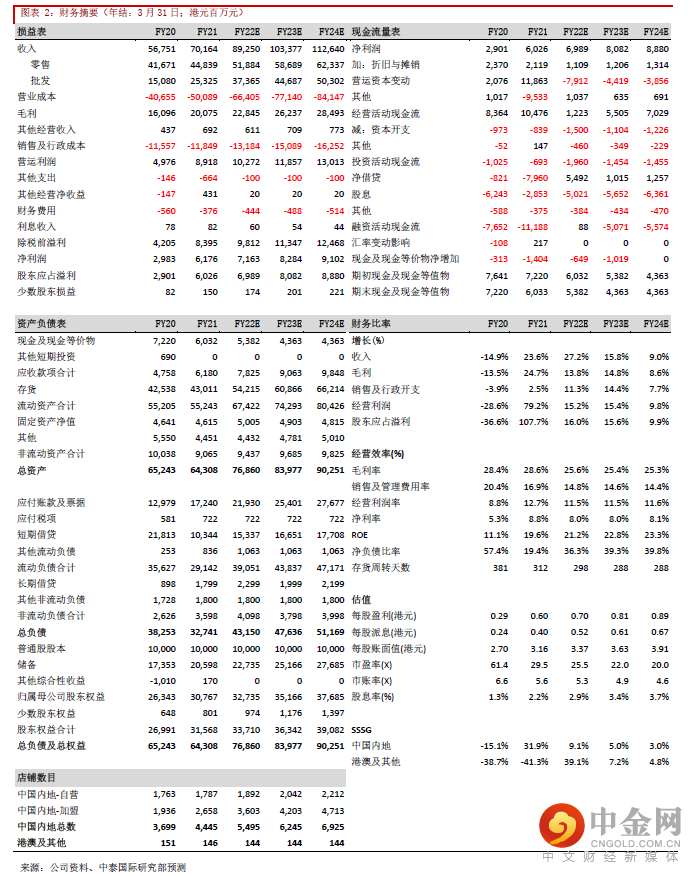

基于批发业务的强劲增长,我们把22-24财年收入预测分别上调5.4%/10.0%/8.0%至892.5/1,033.8/1,126.4亿港元;预测22-24财年股东应占溢利分别为69.9/80.8/88.8亿港元,每股盈利分别为0.7/0.81/0.89港元,目标价从17.2港元上调至19.0港元,对应23财年23.5倍PE。然而,我们认为公司短期积极的催化剂已反映于目前的股价表现(目前估值相当于22财年25.5倍及23财年22.0倍PE,属于历史的估值上限范围),而1) 较高基数及内地经济放缓使下半年内地的同店销售增速减慢;2) 黄金产品占比提升亦不利毛利率表现;3) 香港与内地或要延迟至明年上半年才能恢复通关等因素,使公司估值缺乏进一步提升空间。由于目前股价对应潜在升幅仅6.7%,因此把评级从“增持”下调至“中性”。

风险提示:

(一)经济复苏动力放缓;(二)金价急涨抑制黄金产品需求;(三) 香港疫情恶化风险

重要

声明

台端对本报告读取时,即视为同意接受下列各项之约束。

本报告只供参考之用,并不构成要约、招揽或邀请、诱使、任何不论种类或形式之申述或订立任何建议及推荐,读者务请运用个人独立思考能力自行作出投资决定,如因相关建议招致损失,概与中泰国际证券有限公司无涉。

报告中部份内容及数据发放可能于部份地区受到法律上限制,而此报告并非提供予置身于该等在法律上限制我们发放此等数据之地区的人士使用。翻阅此等报告之人士,须自行负责了解有关限制。

此报告之相关内容如在任何地区向任何人士招引或游说出售投资或接受存款乃属违法时,则此等报告之内容不应视为于该等地区作出该等招引或游说。

本报告之内容,包括但不限于文字、图表、版面、设计、相关网站或其它项目只备作一般参考用途。虽然数据已力求准确,唯本公司对上述数据之正确性、充足性或完整性不予保证,并表明不会对该数据内之错误或遗漏负任何赔偿责任。关于上述数据并不提供任何种类之保证、明示或法定保证, 包括但不限于不侵犯第三者权利、所有权、可商售性、对某特定用途的适用性等保证。

举报电话: 13816368049