主要数据

行业: 畜牧

股价: 59.6 元

目标价: 80.0 元(+34.2%)

市值: 3136.79 亿元

公司发布2021第三季度业绩

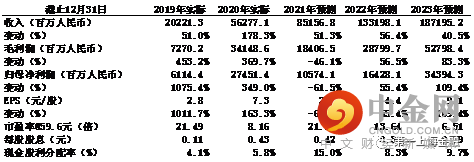

公司2021年Q3期内实现营收147.44亿元,同比下降18.68%,前三季度总实现营收562.82亿元,同比增长43.71%;期内归母净利润-8.22亿元,同比下降108.05%,前三季度总归母净利润为87.04亿元,同比下降58.53%。期内全国生猪供给持续增加以及生猪价格大幅回落是公司业绩同比出现下滑的主要原因。

出栏符合预期,成本仍稳步下降

2021年前三季度,公司共销售生猪2610.6万头,同比增长120%,其中商品猪2292.1万头,同比增长243.7%,仔猪292.9万头,同比下降37.4%,种猪25.6万头,同比下降52.1%,横向对比行业内其他主要产能,公司出栏规模优势依然显著。第三季度生猪售价降至养殖成本以下。2021Q3公司归母净利润为亏损8.22亿元,主要原因是生猪售价持续回落,7-9月份公司商品猪月度销售均价分别为15.04、13.92、11.49元/公斤,我们估算公司从8月开始出现亏损;头均售价则分别为2199、2137、2048元/头。成本方面,公司作为行业龙头,凭借其在育种扩繁上的核心优势以及丰富的生产管理经验,在本轮下行猪周期中保持养殖成本低于可比公司,为其穿越猪周期提供了优势,公司6-7月的商品猪完全成本约为15元/公斤,完全成本目标是第四季度阶段性或时点性降低至14元/公斤以下,公司目前成本下降主要来源于生产成绩的提高,具体为健康状况的改善所带来的头均成本的降低,现阶段公司全程成活率较去年有2-3个百分点的提升,未来养殖成本还有继续降低的空间,穿越周期后业绩弹性可期。我们认为随着产能超预期去化,生猪价格有望超预期反转,同时成长大势不改,生猪养殖正在发生着深刻的供给侧改革,而公司作为行业内生产成绩长期名列前茅的存在,依旧专注于持续增强低成本扩张能力,优化组织结构和公司治理,从而推动公司高质量发展,2022年有望出栏超过6000万头,依然是成长确定性首选。

大股东拟全额认购定增,凸显长期发展信心

10月18日公司公告,拟非公开发行股票,募集资金总额不超过60亿元(含本数),发行价格为40.21元/股。本次发行对象为牧原集团1名特定发行对象。本次发行在扣除发行费用后拟全部用于补充流动资金,一定程度上优化公司财务结构,降低财务风险,继续助力公司一贯的低成本扩张稳步前行,为下一轮增长奠定基调,同时彰显公司长期发展信心与“成长先于周期”的价值观。

维持目标价80.0元,维持买入评级

综上所述,我们调整公司2021-2023年盈利预期,预计公司2021-2023年的收入分别为851.6亿/1332.0亿/1872.0亿元,归属于母公司的净利润分别为105.7亿/164.3亿/343.9亿元。维持公司未来12个月目标价格至80.0元,较目前价格有34.2%的上涨空间,为2022年每股预测收益13.6倍市盈率,维持买入评级。

重要风险

我们认为以下是一些比较重要的风险: 猪价波动,猪瘟疫情防控,饲料原材料价格波动,食品安全风险

图表1: 盈利摘要

资料来源:第一上海预测, 公司公告

举报电话: 13816368049