上周中资离岸债券市场回顾

宏观方面,国际货币基金组织下调今年全球经济增长预期,将美国经济预测调降一个百分点。美联储9月政策会议纪要显示减码将从11月中旬或12月中旬开始;美国9月CPI数据显示较大通胀压力,消费物价环比上涨0.4%,同比涨幅达5.4%,创2008年以来最大涨幅;中国央行上周三发布数据,9月份社会融资规模增量为2.9万亿人民币,同比下降19.66%。

一级市场方面,新发市场稍有回暖,以城投板块为主,值得关注的是,深圳市人民政府及广东省人民政府均发行以人民币计价的离岸债券,其中深圳市人民政府共计新发3笔 ,规模达50亿元人民币。

投资级方面,上半周市场情绪延续弱势,科技板块利差走阔5-15bps,上周四开始企稳反弹,利差收窄5-10bps。银行AT1上周初下跌0.5-1pts,上周尾基本反弹回周初的位置。国企板块处于底部盘整。城投板块,受高收益房地产领域波动影响仍有筹资卖盘抛售。

高收益方面,上周高收益市场价格延续剧烈波动,临近周末暂时企稳,单B债券中禹洲下跌5-10pts,融创下跌5-8pts,正荣下跌10-15pts,宝龙下跌8-10pts。双B名字中雅居乐下跌5-12pts,合景泰富下跌3-10pts,旭辉下跌2-5pts,龙光下跌3-10pts。

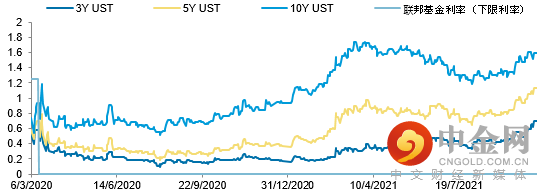

2020年初至今美国国债收益率变化

当前美国国债收益率

数据来源:Bloomberg 彭博资讯

数据获取日期:2021年10月18日

举报电话: 13816368049