每周热点回顾

国际新闻

美联储巴尔金:美联储已经提前给出了缩债政策的警告;关于通胀是否会持续,还有很多需要研究的地方;随着新冠疫情有望缓解,关于经济何时满足加息条件的答案将变得更加清晰。

美联储布拉德表示,通胀率正以30年来最快的速度上涨,虽然有一定的可能性会在未来六个月消散,但央行不能指望这种情况会发生。布拉德重申希望美联储11月开始缩减每月资产购买规模,并在明年第一季度末之前结束。

二十国集团财长和央行行长发布联合公报,支持此前由经合组织提出的双支柱包容性税改框架,以建立更稳定、更公平的国际税收体系。财长和央行行长愿继续推动复苏进程,避免过早撤出支持措施,同意在未来几个月帮助低收入和中等收入经济体解决与疫情相关的供应瓶颈和短缺问题,确保安全、公平和可负担的疫苗供应、新冠病情诊断和治疗。

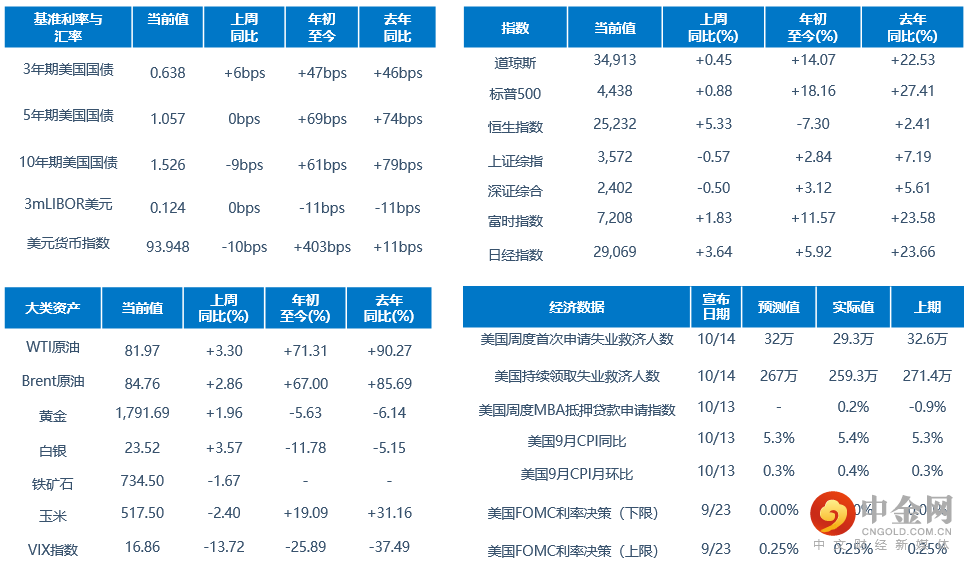

美国劳工部数据显示,美国9月PPI同比上涨8.6%,略不及市场预期的8.7%,较前值8.3%继续攀升,创2010年11月以来的最高水平。能源价格上涨2.8%,推动指数上涨占比高达40%。

美国上周上周初请失业金人数为29.3万,为去年3月疫情爆发以来首次低于30万人,市场预估为32万,前值为32.6万。

IMF发布最新《世界经济展望》报告,将2021年全球经济增速预期小幅下调0.1个百分点至5.9%,同时维持2022年增速预期4.9%不变。主要经济体中,预计今年中国GDP增速有望达到8%,较此前预测下调0.1个百分点,预计2022年中国经济增速有望达到5.6%。美国今年GDP增速预期下调1个百分点至6%,欧元区上调0.4个百分点至5%。IMF认为,全球经济持续复苏,但受疫情拖累复苏动力正在减弱,下行风险加剧;同时,供应链紊乱长于此前预期,进一步抬高部分国家的通胀。

韩国央行维持基准利率0.75%不变。韩央行行长李柱烈表示,为解决近期出现的物价上涨和家庭负债激增等金融不平衡问题,下月有可能上调基准利率。李柱烈指出,预计包括油价在内的能源价格进一步上涨将对国内物价产生较大影响,CPI涨幅恐将超过8月预期。

俄罗斯经济部称,俄罗斯通胀接近顶峰,但由于收成不好,通胀水平不太可能下降。俄罗斯经济部将2021年通胀预期上调至7.4%,2022年的通胀预期维持在4%。

亚洲开发银行报告显示,由于疫情导致资产负债表恶化和宏观经济不确定性增大,2020年全球贸易融资缺口达1.7万亿美元,比2018年扩大约15%,并创下最高纪录。

中国新闻

国家统计局公布数据显示,受猪肉价格持续走低等影响,中国9月CPI同比涨幅回落至0.7%;受煤炭、化工和钢材等产品价格上涨影响,9月中国PPI同比涨幅扩大至10.7%,创1996年10月有记录以来新高。CPI与PPI剪刀差进一步扩大。机构分析认为,预计四季度PPI会冲高再回落,10月可能会是全年高点,但随后两个月会见顶回落。

央行行长易纲线上出席二十国集团财长和央行行长会议。易纲介绍了中国近期经济金融形势,表示中国通胀总体温和,稳健的货币政策将灵活精准、合理适度,支持经济高质量发展。

本周中国9月金融数据出炉,M2同比增8.3%,预期增8.1%,前值增8.2%;新增人民币贷款1.66万亿元,预期1.9万亿元,前值增1.22万亿元;社会融资规模增量为2.9万亿元,预期3.24万亿元,前值2.96万亿元。中信证券表示,9月信贷低于预期,维持四季度社融增速有望反弹的观点,支撑因素包括政府债券剩余额度较多、房贷投放节奏有望边际调整以及再贷款的逐步投放等。

今年前三季度,我国外贸进出口总值28.33万亿元,同比增长22.7%。其中出口15.55万亿元,同比增长22.7%;进口12.78万亿元,同比增长22.6%。外贸进出口已连续5个季度实现同比正增长。海关总署表示,考虑到2020年外贸高基数的影响,今年四季度进出口增速可能有所回落,但我国外贸总体向好的趋势不会改变,全年仍然有望实现较快增长。

环球资本市场概览

利率汇率:周四公布的美国9月PPI数据涨幅略逊预期,美债收益率自周四纷纷从高位回落。不过,随着市场越来越多的人开始谈及通胀上行的风险,同时美联储官员持续为缩减QE造势,美债市场的整体情绪依然谨慎。

大类资产点评:沙特能源部长:欧佩克+必须考虑在2022年实现石油供需平衡,预计年底石油市场将达到平衡;由于库存不足、投资不足、买卖双方缺乏协调,天然气市场受到冲击,现货天然气市场并不稳定,天然气市场应该得到适当的监管,天然气和煤炭市场需要更好地协调。

股市点评:周四,美股三大指数大涨,其中标普500指数创下3月初以来最大单日百分比涨幅。主要是因为隔夜公布的就业和通胀数据缓解了市场对加息前景的担忧。截至当地时间10月14日收盘,美股三大指数收高。道指涨534.75点,涨幅1.56%,报34912.56点;纳指涨251.79点,涨幅1.73%,报14823.43点;标普500指数涨74.46点,涨幅1.71%,报4438.26点。

中资美元债市场更新

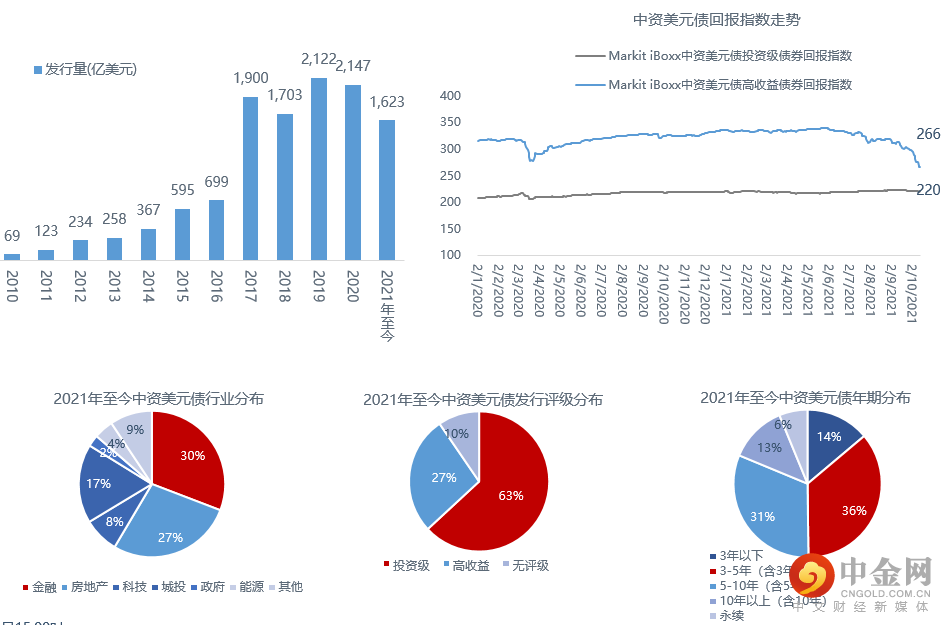

本周新发:国庆节后中资美元债一级市场相对较为冷清,节后共有7笔交易,发行人主要为国资企业。节后7笔交易累计发行规模约为15亿美元,其中诸暨国资发行5.2亿美元是近期发行额最高的一笔交易。

二级市场方面:本周中资美元债二级市场较上周走势分化,中资美元债回报指数(Markit iBoxx)高收益指数大幅下降9个点,投资级指数较上周保持不变。

信用方面:惠誉:下调当代置业长期本外币发行人违约评级至“C”;惠誉:上调舟山城投长期本外币发行人违约评级至“BBB”,展望“稳定”;标普:下调新濠博亚娱乐子公司长期发行人信用评级至“BB-”,展望“负面”;中诚信国际:下调凤城市现代产业园区开发建设主体及债项评级至A+,评级展望调整为负面;中证鹏元:终止南通三建主体信用等级及相关债项评级;交易商协会:对成都新开元作出自律处分;山东万通石油化工集团:企业及法人被限制高消费;“20北京07”涨超20%,盘中二次临时停牌;内蒙古高等级公路建设开发:取消发行“21蒙高路MTN001”等。

近期新发中资美元债

附注:不包括香港、澳门

此文件中所载资料或其完整性不得依赖作任何用途。兴业证券、金融集团及其子公司或其各自的董事、高级人员、雇员、顾问或任何其它人士不会就此文件中所载资料或意见的准确性或完整性给予任何陈述或保证,也不会就该资料或意见接受任何责任。任何人士由于依赖此文件内所载的数据、此文件内任何遗漏的资料或任何未来与此文件有关的通信收到任何直接、间接或相应的损失或损害,兴业证券、或其各自的董事、高级人员、雇员、顾问或关联公司或附属子公司均无需承担和明确地免除有关责任。

兴业证券、或其各自的董事、高级人员、雇员、顾问或关联公司或附属子公司不承担任何义务向收件人提供更多信息,或就未来情况变化时对本材料进行更新、或更正材料中任何不准确的信息,即使该不准确日后可能变得明显。此文件的发放时基于接受者同意对任何以口头或以书面形式受到有关的资料保密。除非所载资料或公开刊发,否则此份文件必须保密。若未事先获得兴业证券和的书面同意,在任何时间不得复印、出版、复制、发放或传阅予它人此文件的部份或全部内容。此文件中所包含的信息均不构成财务、法律、税务、投资建议、投资咨询意见或其他意见,不应成为作出任何投资或其他决定的唯一依据。

举报电话: 13816368049