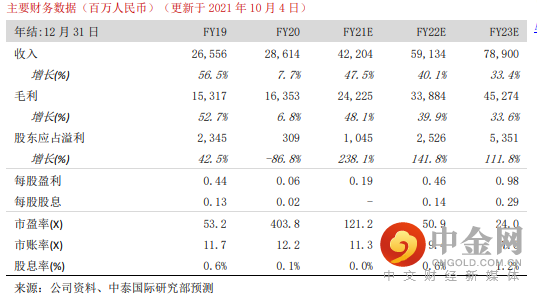

我们认为海底捞的业绩及股价表现已进入磨底阶段,净利润将持续复苏。此前疫情及过度开店为公司带来沉重打击,1H21 整体翻台率下跌至 3.0 次/天,单店月均收入从 16 年390 万元下跌至 1H21 仅 226 万元。纵使近年消费者对海底捞的服务体验不佳,但还是有一定的品牌效应。今年 6 月公司对组织架构进行调整,将区域统筹教练模式改为大、小区管理模式、增加考核指标、提升考核频率。公司近期侧重打磨管理制度及提升门店经营效率,7/8 月开店 30/20 家左右,预计今年余下时间开店节奏将放缓。短期,随着疫情接种率的提升、新店爬坡及秋冬旺季的来临,有利单店盈利率的提升。中期,火锅市场行业拥有较快增速,公司增加下沉市场渗透率推动整体业务增长。积极推进会员系统建设、提升门店智能化、组织改革等将提升门店长期的经营效率。我们预测今明两年公司股东应占溢利分别强势反弹 238.1%及 141.8%。

1H21 收入快速恢复,但利润端仍受压

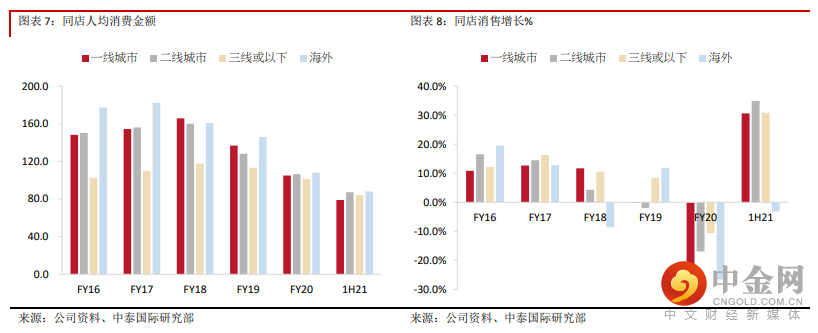

海底捞此前公布 2021 年中期业绩,1H21 实现营收 200.9 亿元人民币(下同),同比+105.9%;归母净利润为 0.97 亿元,同比均亏转盈;整体翻台率从 2020 年同期的 3.3 次/天下降至 3.0 次╱天;一线至三线城市海底捞餐厅的人均消费开支同比跌 2.6%-2.8%。可是,集团1H21的经营状况不如管理层预期,主因:1) 自去年下半年起新增大量门店,庞大的固定成本增加经营压力;2) 受到疫情影响,新开业门店的盈平衡期及现金投资回本期都较以往长。截至 21 年 6 月底,集团的全球门店数目增加 299 家至 1,597 家,其中1,491 家位于中国内地,106 家位处港澳台及海外地区。

首次覆盖给予“增持”评级,目标价 33.30 港元,17.5%的上升空间

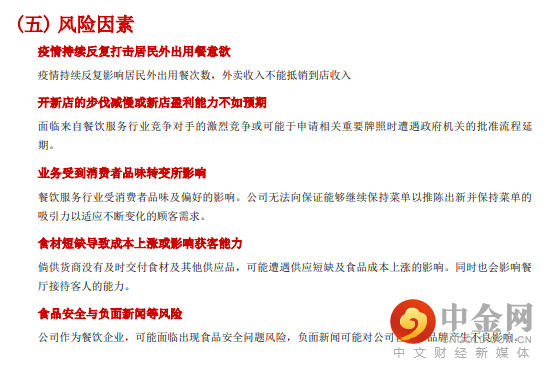

考虑到公司身处增长较快的火锅赛道,自身品牌的护城河较高,成立以来优秀的扩张能 力及全渠道供应支撑海底捞提升市占率,业务于疫情后可望渐渐恢复。我们预测公司 21-23 年总收入为 422.0/591.3/789.0 亿元,同比+47.5%/+40.1%/+33.4%;股东应占溢利 为 10.5/25.3/53.5 亿元,同比+238.1%/+141.8%+/111.8%%;每股盈利为 0.19/0.46/0.98 元。采用现金流折现模型作估值,根据 10.05%的 WACC,我们给出每股目标价为 33.3 港 元,分别相当于 22 及 23 年 59.9 倍/28.3 倍预测 PE,首次覆盖给予“增持”评级。风险提示:(一) 疫情持续反复打击居民外出用餐意欲;(二) 开新店的步伐减慢或新店盈 利能力不如预期;(三) 食品安全风险

(一) 公司亮点

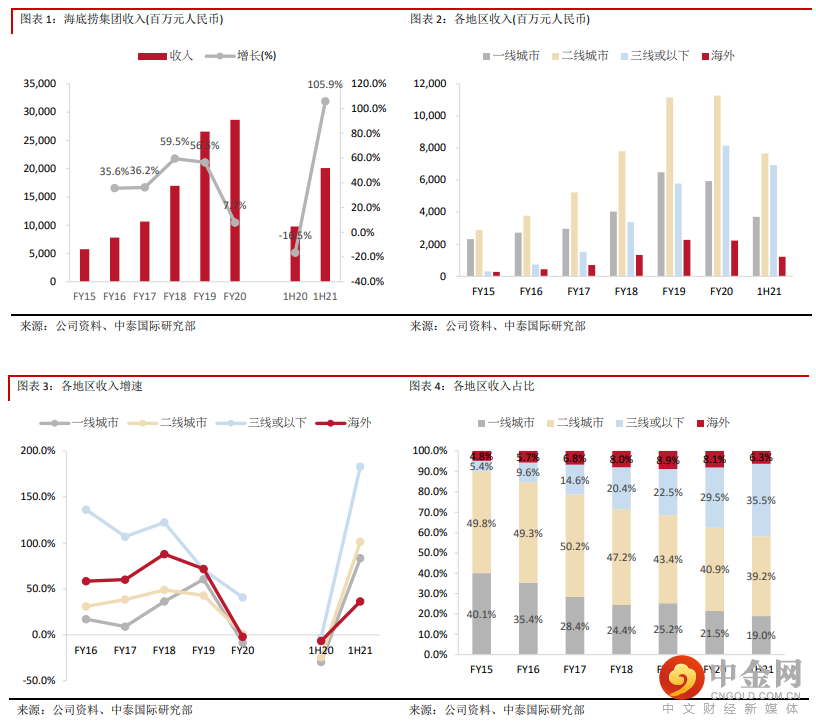

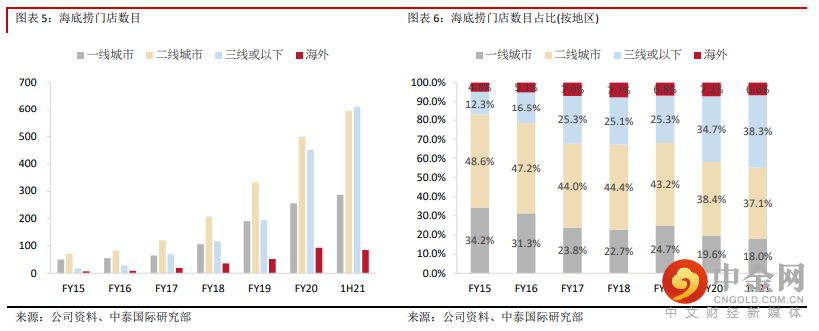

短期侧重提升门店经营效率,阵痛后将见曙光海底捞管理层适时重整公司架构、引入更多股权激励、改善门店经营效率等措施,减慢开店步伐有助提升同店翻台率。叠加疫苗接种率上升使朋友、家庭社交性聚餐恢复及火锅业开始踏入旺季等因素,预期单店经营效率将有积极改善,而员工、折旧等固定成本使利润端更具弹性。近年海底捞主要增加现有商圈的门店密度及提升三线或以下城市的渗透率。截至 21 年 6 月底,集团的全球门店数目增加 299 家至 1,597 家,其中有 1,491 家位于中国内地,106 家位处港澳台及海外地区。来自二、三线或以下城市的收入占比从 15 年的 55.2%大幅增加至 1H21 的 74.7%,同店销售增长优于一线城市,是近年支撑整体收入增长的主要动力。

自上而下推动全面改革,提升经营效率加强对新开店的管控及改进考核指标:为改善过往冒进开店下管理跟不上的问题,集团加强新开店的指引。1) 必须在 A 级城市及 A 级商圈开店;2) 拓店排序分(根据“顾客满意度”和“员工努力程度”考核)前 20%的家族长才能对接新门店;3) 在低线市场,小型门店面积大概仅 600-800 平方,以保证更好的单店效益。此外,考核指标对门店增设 1) 硬性翻台率指标,若不能达成,要接受强制性辅导,甚至更换的店长及关店;2) 增加了收入、成本、员工流失率等指标,助推门店经营效率提升。

重组公司组织架构,持续打磨和优化:2021 年 6 月将区域统筹教练模式改进为大、小区管理模式。目前中国大陆的海底捞门店按所处位置划分为五个大区,各大区经理由原部分区域统筹教练和资深家族长担任。大区经理统筹各区域内的门店拓展、工程、选品、定价等工作。每个大区内分设多个小区,小区经理从资深家族长中选拔,直接对各自区域内门店进行现场巡视、考核和辅导。通过组织架构变革,使管理层能够更精准地识别每家门店所存在的问题,同时能够执行持续性的监督和辅导。推进智能化建设降低员工工作强度、营运成本及提升标准化程度:公司推广传菜机器人、配锅机等智能化的设备。截至 21 年上半年,自动的配锅机已经在超过 70 家门店使用,向千人千味目标不断靠近;传菜机器人部署超过 1,000 家门店,丰富了顾客的就餐体验;而自研的智能排风设备在口全国超过 600 家门店部署。公司重视会员体系建设,建立大数据平台,赋能未来长期经营发展:海底捞 APP 上线以来,已经更新迭代了 10 个版本并优化多个功能,例如重构优化了 APP 首页和小区功能、捞币商城,上线了 APP 钱包支付功能,完成了七个节日活动的开发上线,用户日活峰值超过 31 万次。截止到 21 年上半年底,公司拥有8,500 万名会员,会员消费金额占总营业额的八成以上。加强员工激励制度:1) 自 20 年第三季全面提高中国大陆门店基层员工的基础工资标准,平均每月增加200-1,600 元;2) 设定分红线,在部分门店试行超过分红线的纯利润全部奖励给员工,通过更强的激励机制以提升员工积极性;3) 今年 5 月 20 日通过股权激励方案。共发行 1.59 亿股,其中 0.159 授予公司管理层及区域统筹教练等,剩余 90%全部授予家族长、店经理、关键人员和业务骨干。

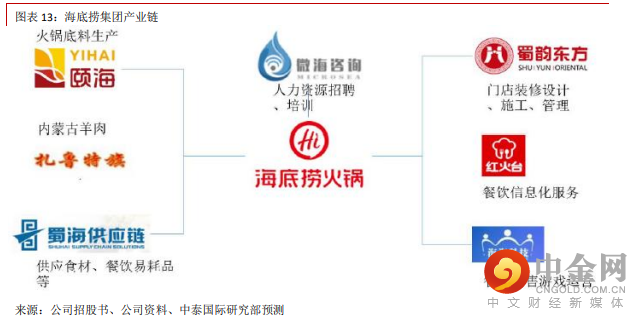

全产业链布局有助门店扩张一条完整供应链为门店扩张打下基础,也是促成海底捞开店加速的主要助力。公司打造火锅全产业链,其关联公司覆盖上游原材料供应、中游中央厨房、仓储及物流、下游门店装修人材培训等。如颐海国际(1579 HK)主要负责海底捞的火锅底料及蘸料;蜀海集团负责中央厨房、物流及海底捞餐厅的食材采购;蜀韵东方为海底捞门店提供装修设计及施工等服务;红火台则专门提供餐饮信息化服务。

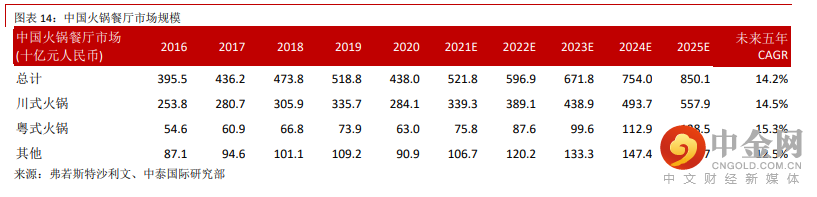

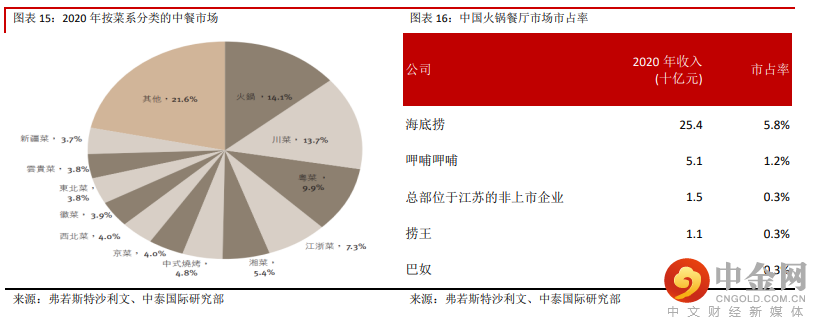

后疫情时代,预测川式火锅市场未来五年CAGR 达 14.5%2020 年内地火锅市场收入同比下跌 15.6%至 438 亿元人民币,火锅餐厅因为聚餐性社交的消费场景,受疫情打击比较深。不过,由于火锅是中餐市场最受欢迎的外出就餐选择,疫情缓和将促使火锅市场得以快速恢复。除此以外,标准化及易复制也构成火锅赛道快速增长的主要因素。火锅生产加工环节少、底料和调料统一配置,同时,火锅菜式相对其他中餐形式较为简单,便于复制以及标准化,有利企业开展连锁经营,快速扩张。另外,内地的火锅市场高度分散,火锅餐厅数目超过 40 万家,但在疫情影响下,部分经营不理想的细小品牌被迫退出市场,为连锁火锅品牌腾出抢夺市占的空间。根据弗若斯特沙利文的数据,自营火锅连锁餐厅及加盟火锅连锁餐厅于 2020 年在整个火锅餐厅市场合共占 40.2%的市场份额,其中自营火锅连锁餐厅及加盟火锅连锁餐厅各占 12.2%及 28.1%。弗若斯特沙利文预测自营火锅连锁餐厅的收入于 2025 年将达 1,437 亿元人民币,相当于未来五年 CAGR 达 21.9%。整体火锅餐厅市场规模将于 2025 年增加至 8,501亿元人民币,相当于未来五年 CAGR 达 14.2%,当中细分川式火锅市场于将按每年 14.5%的 CAGR 增长。

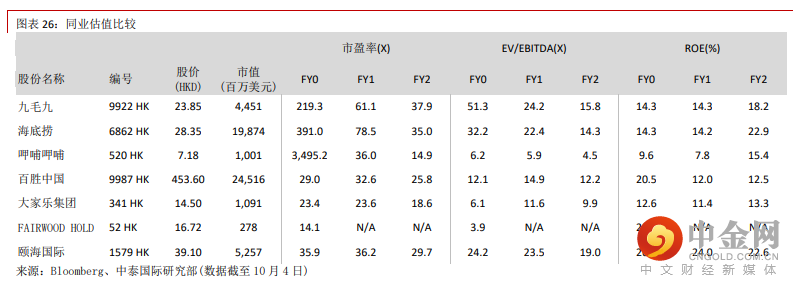

(二) 经营效率比较:翻台率、客单价及存货周转天数优于呷哺呷哺

我们比较九毛九(9922 HK)旗下的怂火锅、海底捞(6862 HK)、呷哺呷哺(520 HK)旗下的呷哺呷哺及凑凑品牌及捞王(拟上市)的同业营运数据。

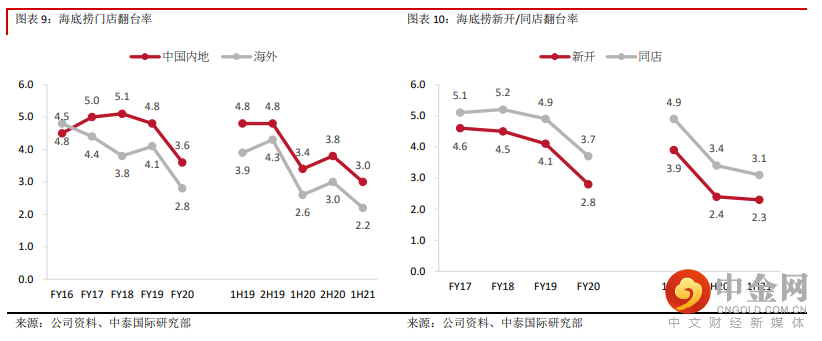

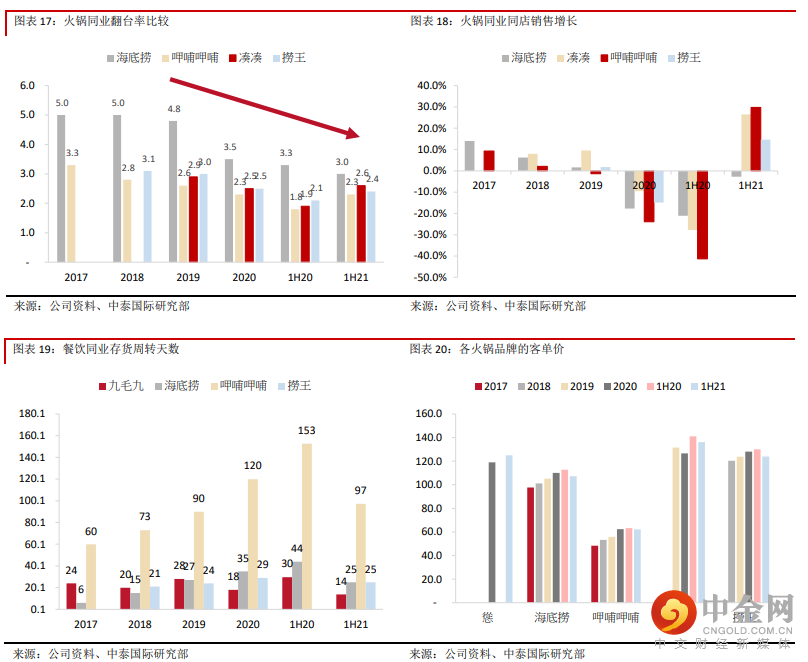

1) 翻台率:总体上数大连锁餐厅近几年都面对翻台率渐渐下滑的问题,主因是门店加密带来的分流效应及 20 年疫情的影响。海底捞整体翻台率于 18 年前保持在 5 次/天的高水平,1H21 的翻台率下跌至3 次/天。家庭聚餐、朋友聚会及商务宴请是海底捞就餐的三大场景,疫情令外出就餐的频率减少,导致海底捞翻台率恢复速度不如同业。虽然如此,公司拥有多达 8,500 万名会员,1H21 会员消费金额占总营业额超过 80%,较强的品牌效应仍然使海底捞的翻台率大幅领先同业。;呷哺呷哺从 17 年的 3.3 次/天下跌至 1H21 的 2.3 次/天;凑凑从 19 年 2.9 次/天下跌至 1H21 的 2.6 次/天;捞王从 18年 3.1 次/天下跌至 1H21 的 2.4 次/天。

2) 同店销售增长:全行业近几年同样面对同店销售增长放缓的问题。

由于单店收入本身受制于有效营业天数、翻台率、座位数目、客单价的限制。相比同业,海底捞同店销售恢复率较逊,1H21 的同店销售增长为-2.8%,而呷哺呷哺、凑凑及捞王分别为 29.8%/26.5%/14.7%。因此推动整体收入增长还是要靠大规模的开店,考虑到海底捞于上下游的产业链布局全面,目前亦有多达 2,000 名的储备店长,这是其他同业所缺乏的,相信公司在开店方面还是较有优势。

3) 客单价:海底捞的客单价从 2017 年的 97.7 元增加至 2020 年的 110.1 元,平均每年增长 4%左右,1H21 客单价同比下跌 4.9%至 107.3 元。

行业的客单价于中长期仍保持稳步上升的趋势,主因:1) 居民可支配收入上升,增加外出用餐的倾向;2) 连锁火锅品牌有较高的议价及优化产品组合的能力,预期未来客单价年均增长 2%左右(跟随通胀)也是合理的。

4) 存货周转天数:海底捞的存货周转天数从 17 年的 6 天上升至 1H21 的 25 天。同是主打火锅业务的呷哺呷哺则从 60 天大幅增加至 97 天;捞王则由 18 年的 21 天增加至 1H21 的 25 天。九毛九由于主打太二酸菜鱼的鲈鱼及酸菜有较高的周转率,因此整体存货周转天数大致保持稳定。

(三) 财务数据比较:员工成本比率可望筑顶回落

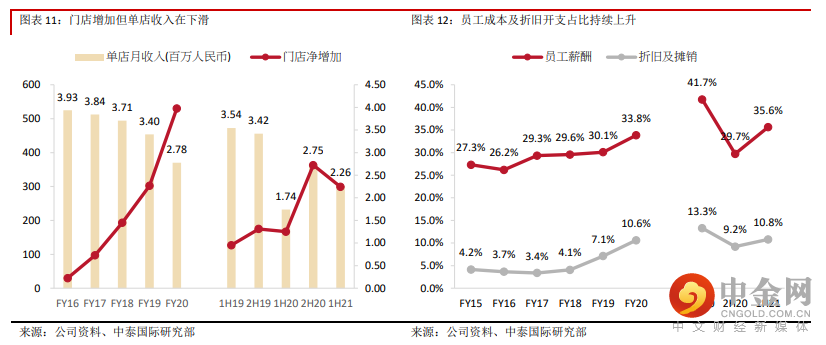

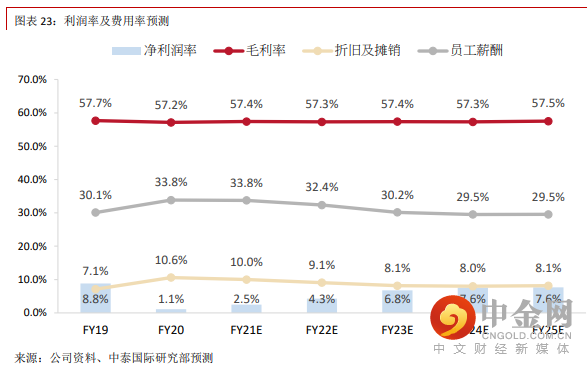

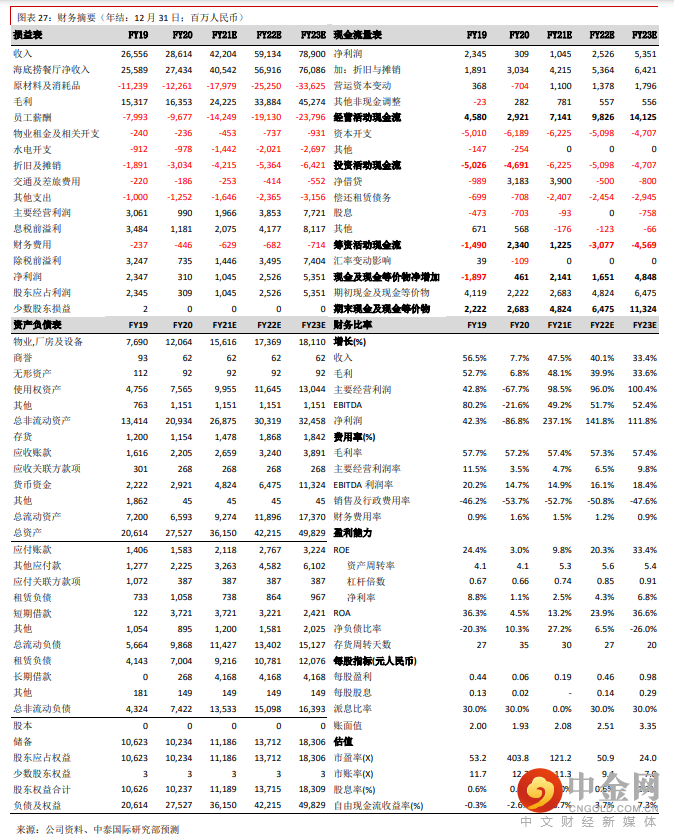

原材料、员工薪酬、租金成本是餐饮业最主要的三大成本开支,大约占 40%/30%/15%左右,一般的除税净利大约在 10%左右。1) 毛利率:海底捞的毛利率低于 60%,比行业平均为低,主因公司定位在中高端火锅,提供极致服务,对食材质量要求及成本投入更高;2) 餐厅赠送菜品的营销计入食材成本。公司未来将增加下沉城市的渗透率,叠加牛、羊等食材物价的上涨,对毛利率可能会构成压力。不过,公司拥有完善的供应链及仓储物流布局,也能局部抵销原材料上涨压力,预计未来毛利率大致维持在一个稳定水平。2) 员工成本比率:火锅店的的人员配置需求较其他正餐大,用工成本往往也较高。而海底捞重视员工薪酬,通过激励员工为公司带来双赢,因此员工成本占比一般较餐饮同业高。不过,随着单店收入恢复增长,经营杠杆将有望使员工成本比筑顶回落。海底捞推在部分门店使用传菜机器人、配锅机等智能化的设备,有助节省部分的人手成本。另外,公司又与用友、科大讯飞及阿里云合作研发IKMS 系统用于无人智能餐厅,增加门店经营效率。公司的员工成本比从 17 年的 29.3%增加至 1H21 的 35.6%,主因 1) 餐厅普通员工实施计件薪酬制度;2) 店长的业绩挂钩薪酬机制(A:其管理餐厅利润的 2.8%;B:自身餐厅利润 0.4%+徒弟餐厅数量*徒弟餐厅利润 3.1%+徒孙餐厅数量*徒孙餐厅利润 1.5%);3) 近年开店速度加快,开业前期需要大幅增聘员工;4) 公司自20年第三季全面提高中国内地门店基层员工的基础工资标准,平均每月增加200-1,600 元;5) 疫情打击门店收入,但门店员工增加导致员工成本占比上升。3) 租金费用率:海底捞的租金成本仅 4%左右,较同业低 10 个百分点左右,主因:1) 公司有较高的品牌影响力,商场一般给予较优惠的租金希望借海底捞吸引人流;2) 过往公司的翻台率保持较高的水平,使门店达到最佳的营运效率。由于海底捞于 20 年及 1H21 分别增加 530/299 家门店,资金开支大增同时令物业折旧增加,庞大的固定成本是导致公司于 20 年及 1H21 净利率低企的主要因素。然而,考虑到物业厂房折旧的开支,海底捞在租金、折旧等的固定成本比率仍然低于餐饮同业。4) 净利率:海底捞的净利率从 17 年的 11.2%下跌至 1H21 的 0.5%,主因 1) 翻台率下降为单店收入带来压力;2) 疫情下公司仍大幅开店,员工及折旧费用大增,庞大的固定成本带来负经营杠杆效应。

(四) 盈利预测及评级:首次覆盖给予“增持”评级

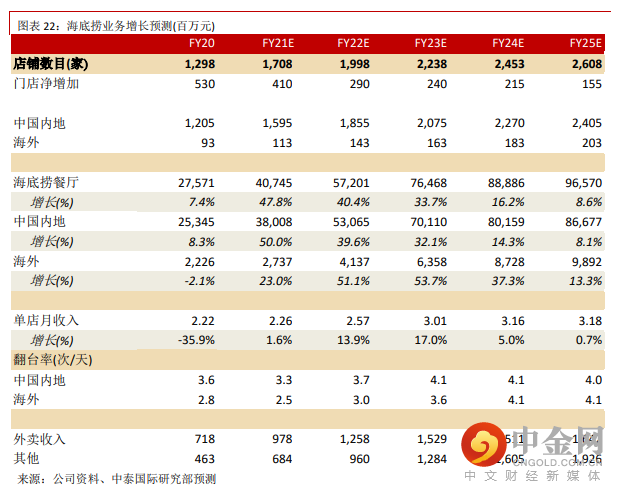

分部收入预测:开店步伐减慢,下沉城市加密及单店增效为主1) 我们认为集团首要需要持续改善现有门店营运效率,其次要稳健提高餐厅密度,因此预计海底捞开店的步伐将较过去几年减慢。预测 21-25 年门店分别增加 410/290/240/215/155 家,2025 年全球门店目达 2,608 家。2) 三线或以下的下沉城市渗透率仍有提升空间,因此将成为推动业务增长的主要动力。我们预测来自海底捞餐厅的收入从 20 年的 275.7 亿元增加至 25 年的 965.7 亿元,五年 CAGR 为 28.5%;其中来自中国内地的收入从 20 年的 253.5 亿元增加至 866.8 亿元,五年 CAGR 为 27.9%。3) 疫苗接种率提升,疫情的影响会渐渐消退,出外就餐将循序回复常态,预测 21-23 年中国内地门店翻台率分别为 3.3/3.7/4.1 次/天。不过,在门店密度增加及火锅市场激烈的竞争环境下,相信翻台率难以回复至 19 年前的水平。因此,预测单店平均月收入仅以 7.4%的复合年增长率增加。4) 我们预测外卖占比从 20 年的 2.6%渐渐回落至 1.7%的水平;其他调味料与食材销售的增速大致与餐厅收入增速相近。

中期翻台率恢复有望缓解负经营杠杆压力海底捞暂时首要让利予消费者,拉高客流量及改善翻台率,因此在产品单价或有微调,但公司的火锅底料、蘸料采购自关联公司,较具议价能力,并通过快速推出新菜品(饮料、甜品等)应对成本压力改善毛利结构,预测毛利率大致维持在 57.0%-57.5%左右,但低于 2019 年。员工成本方面,预测公司于 21-23年每年净开店分别达 410/290/240 家,假设每家分店平均员工为 100 名,即未来三年将额外新增 9.4 万名员工。公司短期处于整合阶段,员工成本比率短期仍然高企,但随着疫苗接种率上升及朋友、家庭社交性聚餐场景陆续恢复,相信员工成本占比可望在 22-23 年起开始下行。随着收入增速恢复,预测折旧及摊销费用率可望从 20 年的 10.6%回落至 8.0%左右。火锅赛道竞争比较激烈,门店密度提升将影响现有同店的翻台率,因此我们认为公司的翻台率于未来不可能恢复至 5.0 次/天,比较大的机率恢复至 3.9-4.0次/天左右。考虑到经营杠杆,预测净利率预测从 20 年的 1.1%恢复至 25 年的 7.6%,仍然低于 2019 年以前的水平。

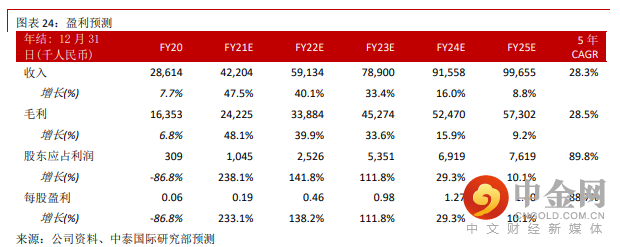

预测 21-25 年股东应占溢利 CAGR 达到 89.8%预测集团总收入从 2020 年的 286.1 亿增加至 2025 年的 996.6 亿,5 年 CAGR 为 28.3%;股东应占溢利从2020 年的 3.1 亿增加至 2025 年的 76.2 亿,5 年 CAGR 为 89.8%;每股盈利从 2020 年的 0.06 元增加至2025 年的 1.4 元,5 年 CAGR 为 88.7%。

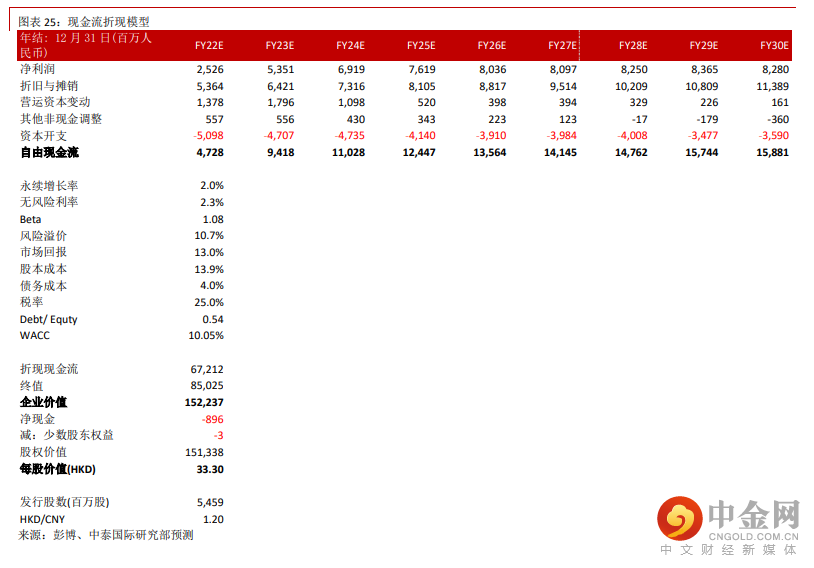

目标价为 33.30 港元,首次覆盖给予“增持”评级公司仍处于高速增长阶段,预期未来几年收入保持放量增长,餐饮业拥有稳定经营现金流,因此我们采用现金流折现模型作估值。我们假设 1) 永续增长率为 2%;2) 长期无风险利率(采用美国 10 年期债息)上升至 2.3%;3) 考虑到港股市场整体风险溢价上升,股本成本为 13.9%;4) WACC 为 10.05%;5) HKD/CNY为 1.2,给出每股目标价为 33.30 港元,相当于 22 及 23 年 59.9 倍/28.3 倍预测 PE,首次覆盖给予“增持”评级。

举报电话: 13816368049