汇市焦点

美元方面

周一,美元指数连续第二个交易日上涨,主要是受美债收益率攀升的提振,以及本周一系列美联储官员的发言可能会确认年底前开始缩减资产购买计划的预期。今晚22:00,美联储主席鲍威尔和美国财长耶伦出席听证会,次日02:30,耶伦将发表讲话。在美国面临债务上限风险之际,听证会焦点料将集中在耶伦身上,但市场预计她不会提供资金耗尽的确切日期。整体来看,预计美元中长线仍为偏强结构,短线为震荡结构。

日元方面

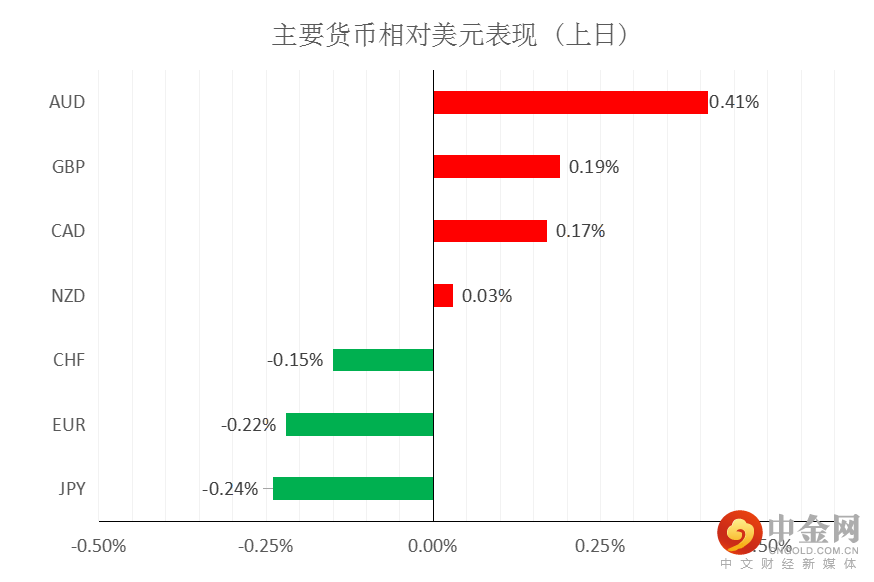

周一,美元兑日元上涨0.24%,主要是因美元和美债收益率的上涨提振了美元兑日元。整体来看,短线预计美元兑日元为震荡偏强结构。

欧系货币方面

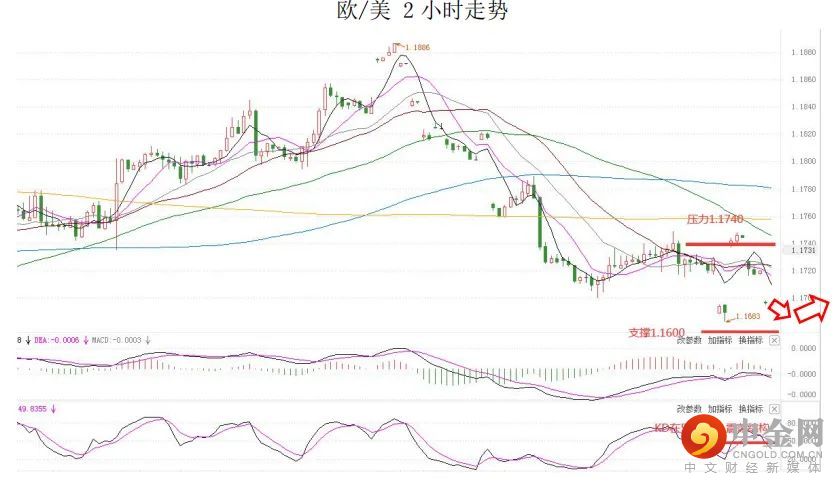

周一,欧元兑美元下跌0.22%,主要是因美元的上涨施压欧元。不过,目前市场基本未对周末德国大选的进展做出反应。因此,整体来看虽然中长线欧元仍然承压,短线下行空间或已相对有限。

英国方面

周一,英镑兑美元上涨0.19%,主要是因市场预计英国央行可能会加息两次,以期遏制通胀飙升;不过,目前英国电价飙升及汽油供应短缺可能制约英国央行收紧货币政策的能力。因此,整体来看中长线英镑仍然承压,短线反弹空间有限。

商品货币方面

周一,商品货币相对较强,澳元兑美元上涨0.41%,纽元兑美元上涨0.03%,主要是因近期市场人气有所回升,提振了风险敏感的大宗商品货币。另外,美元兑加元下跌0.17%,主要是得益于油价的上涨。整体来看,澳元、纽元中长线仍然承压,短线或有技术性反弹。

黄金方面

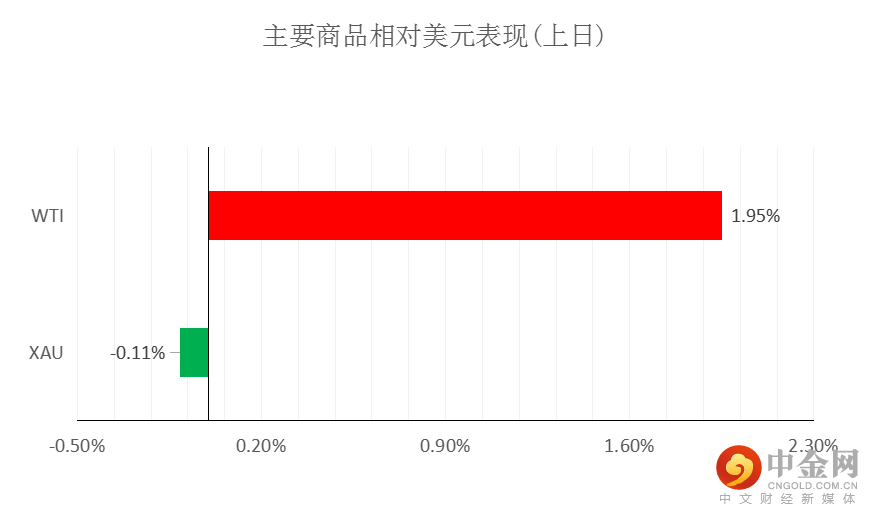

周一,金价冲高回落,主要是因投资者继续对美联储发出的即将缩减购债规模信号做出反应。而美元走强和美债收益率上升限制涨势。整体来看,短线金价仍为震荡结构。

油价方面

周一,美油涨逾2%,创2018年10月以来即期合约最高收盘价。主要是因新冠德尔塔变种病毒疫情后燃料需求迅速恢复,而飓风艾达重创美国原油生产,同时全球能源危机将令原油市场供给快速趋紧。整体来看,短线油价仍为震荡偏强结构。

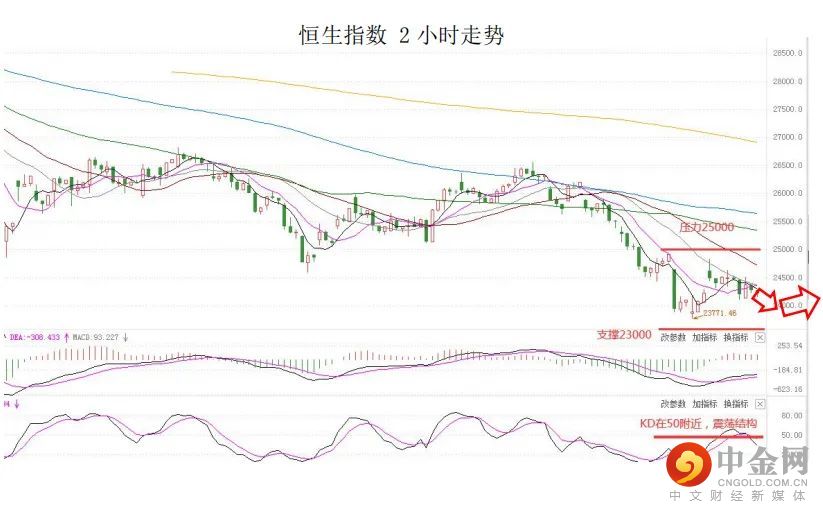

周一,恒指接近平收,盘面上,医药股、石油股涨幅居前,航运及港口、电力、内房、汽车板块普跌。美股方面,涨跌不一,美联储上周偏鹰派声明发布后美债收益率上涨,部分大型科技股继续遭到抛售。10年期美债收益率一度突破1.5%,创下6月以来最高水平,纳斯达克100指数因此跑输大盘。因此,短线预计港股变化不大。

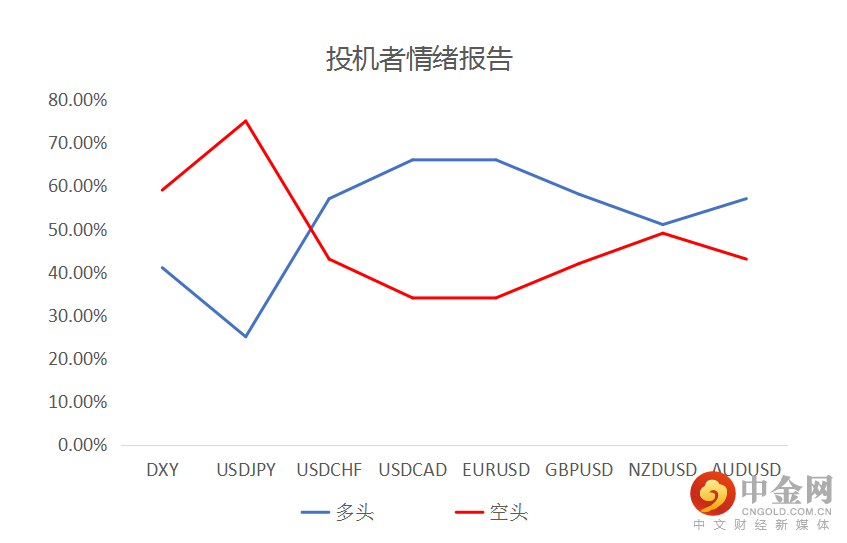

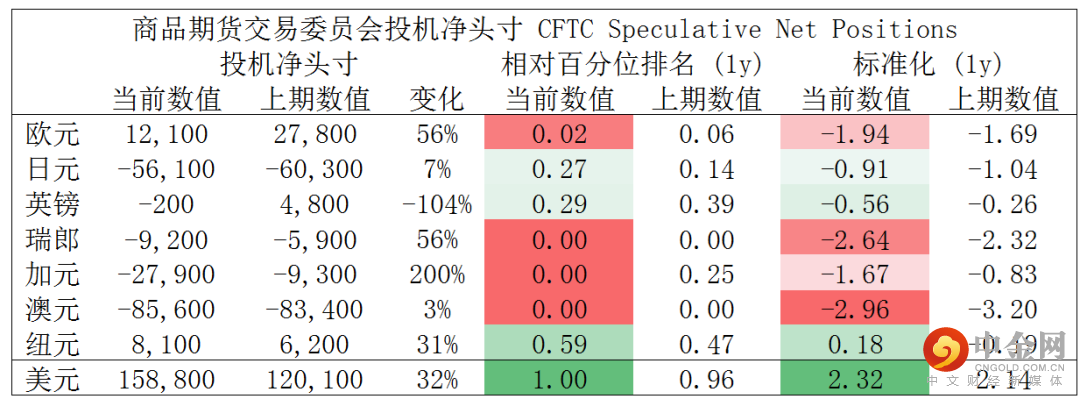

CFTC资金流数据显示,澳元空头处于极值,因此,预计短期随着资金流入并支持其回涨,另外,美元多头也处于极值。

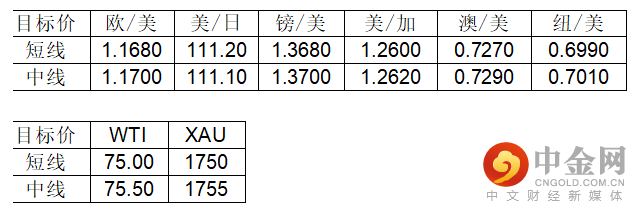

欧/美、镑/美、澳/美、纽/美多头可继续持有。

以上内容属于一般性信息,并未考虑阁下的投资目标、财务状况或其他需求。在阁下做出投资决定前,MBG Markets建议阁下寻求独立财务意见。外汇保证金和差价合约交易涉及高风险,未必适合所有投资者。阁下可能会在交易时遇到损失超过初始入金金额的情况。在决定选取本网站上所提供的金融产品之前,请阁下仔细阅读MBG Markets的《条款与条件》,并确定完全理解交易MBG Markets金融产品的相关风险。

举报电话: 13816368049