上周市场概况

美国联邦储备局表示可能最快在11月份宣布缩减资产购买

本周市场展望

本周公布的美国和欧元区通胀数据,以及中国调查数字将成为焦点

市场变动

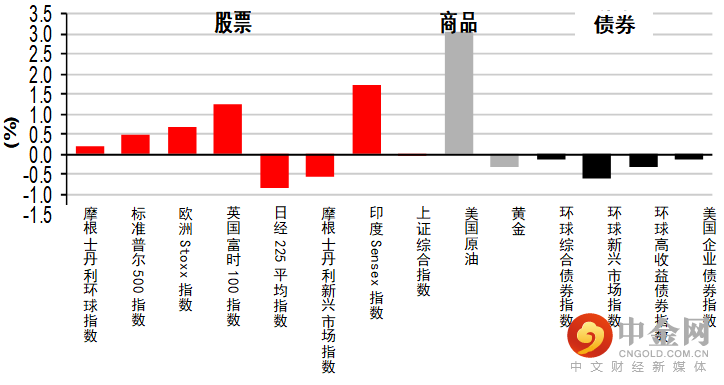

股票:美股收复失地,受惠于中国房地产行业的担忧减退

债券:央行会议的鹰派立场,推高债券息率

商品:油价上涨,报道指美国原油库存降至2018年10月份以来新低

市场走势

市场走势及主要变动

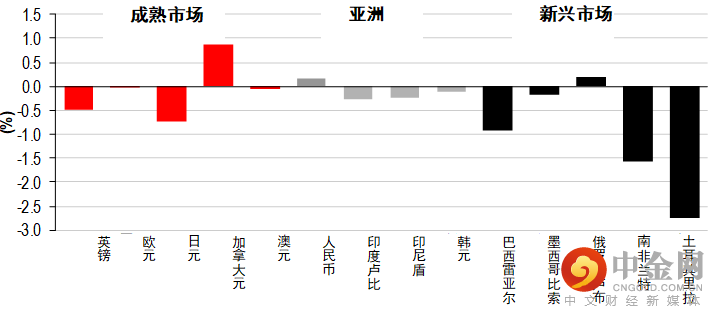

货币(兑美元)

股票

债券(十年期息率)

上周市场概况

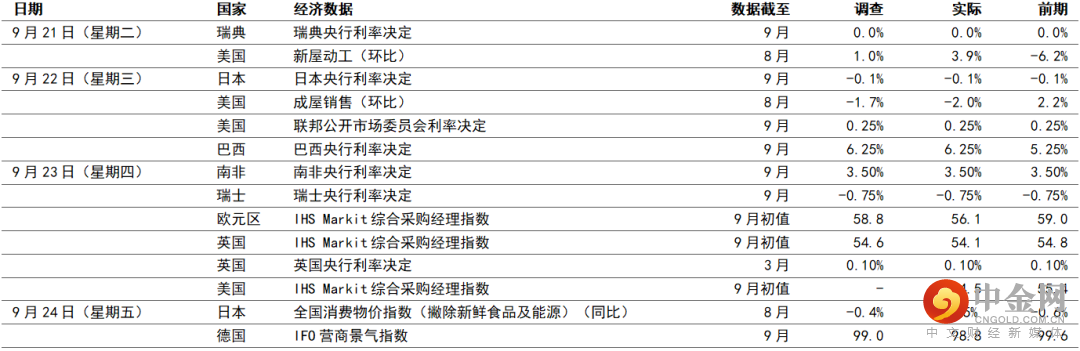

宏观经济数据及市场事件

美国联邦储备局表示可能最快在11月份宣布缩减资产购买

英国的通胀高企和劳动市场强劲,央行暗示政策立场将偏向鹰派

巴西央行加息100个基点以控制通胀预期

欧洲的调查数据显示第四季增长放缓

德国的制造业瓶颈继续减慢经济活动

全球多间央行上周召开新一轮货币政策会议。在9月份会议上,美国联邦储备局(联储局)联邦公开市场委员会一如预期所料,将联邦基金利率的目标区间保持在0.00-0.25%。然而,在资产购买方面,联储局表示如经济进展「大致符合预期,委员会认为可能很快便需要减慢资产购买步伐」。据主席鲍威尔在记者会上的资产购买指引和言论表示,当局最早可能在11月份会议上宣布缩减政策。主席鲍威尔个人认为,「已几乎达到」劳动市场的条件,但仍需要9月份就业报告表现「合理」或「不俗」来证实此观点。联储局认为增长及失业市场的发展大致符合在2022年中左右完成的缩减计划。主席鲍威尔淡化缩减政策的时机将反映首次加息时间的说法,一些联邦公开市场委员会成员将利率开始上升的预期提前。联邦公开市场委员会目前对首次开始加息的中位数预期为2022年底前,而非6月份预测的2023年期间,且联邦基金利率预期会在2023年底前将达到1.00%。

英国央行将央行利率维持在0.10%,政策官员日益担心通胀持续。然而,英国央行的立场偏向鹰派,与预期相反,这提高了当局在明年第一季加息的可能性。环球经济复苏出现放缓迹象,但英国劳动市场活动强劲,通胀压力高企。货币政策委员会一致表决维持利率不变,并以7比2比数将资产购买目标维持在8,950亿英镑,意味净购买政府债券仍会在年底到期。

日本央行将政策利率维持在-0.10%,没有改变其宽松货币政策立场。虽然疫苗接种持续有进展,但核心通胀仍然为负数,央行考虑到供应受阻的影响,稍为下调其现有经济观点。

如预期所料,巴西央行把Selic利率上调1.00个百分点至6.25%。是次为2021年连续第5次加息(合计4.25个百分点),在政治不确定性持续下,政策官员寻求保持通胀预期稳定。官员的政策声明指通胀风险平衡偏向上行,表示可能在下次会议上再次加息1.00个百分点。是次决定获一致达成。

整体经济数据公布方面,据欧洲9月份采购经理指数调查数据显示,欧元区和英国的活动增长步伐均较8月份放缓。在供应限制令交货时间持续受压下,制造业新订单的增长减少。服务业方面,随着夏季的压抑需求释放,新商业活动的增长放缓。整体而言,疫情风险持续和财政刺激措施减弱,数据反映第四季欧洲的经济增长速度将减慢。

9月份德国Ifo商业景气指数跌至略低于预期的98.8,「现况」和「展望」分项指数均为指数下跌的主因。Ifo总裁Clemens Fuest指出制造业的困难,认为「原料采购和中间产品的问题,拖慢了德国经济增长」。

美国8月份新屋动工增加3.9%(环比),数字高于预期,乃因多户型房屋建筑大增。数字曾在2020年强劲复苏,而最新数据大致延续了今年新住宅建筑的横向走势。根据房屋建筑商的调查,是次结果是在劳动力和材料短缺下录得。同月的房屋许可大增6.0%,高于预期的下跌1.8%(环比)。

日本8月份全国消费物价指数(撇除新鲜食品和能源)略升至-0.5%(同比),疫情广泛改善带来一定提振作用。在紧急状态措施延长下,服务业消费仍然疲弱,但商品消费已开始稍为复苏。

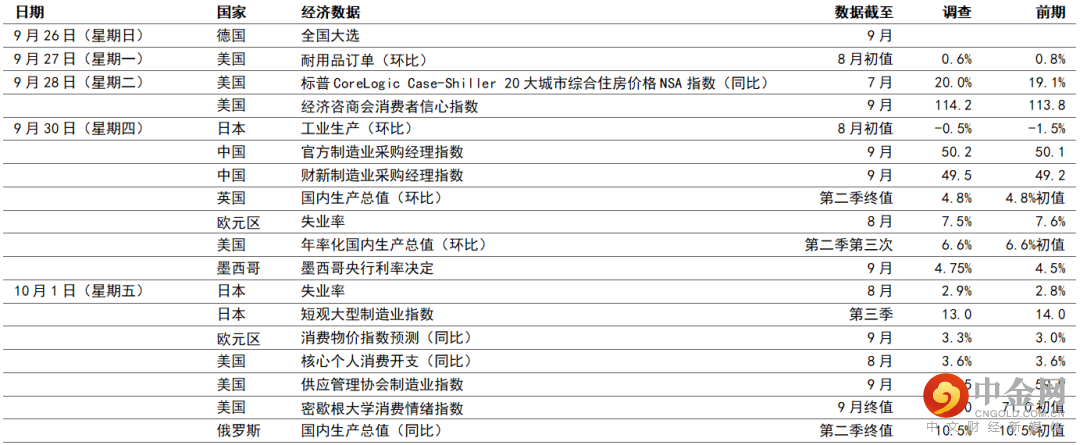

宏观经济数据及市场事件

美国核心个人消费开支通胀预期将保持高企,受基数效应和供应链瓶颈影响

预期墨西哥央行本周将加息25个基点

由于近期天然气价格急升,预期欧元区通胀将上升

美洲

预期8月份美国核心个人消费开支平减指数(联邦储备局偏好的通胀指标)将保持在3.6%(同比)的高位。由于Delta变种病毒削弱旅游需求,预期月度数据将稍为回落,政策官员预期,受基数效应和供应链瓶颈持续影响,第四季核心个人消费开支通胀将保持在相若水平。

预期美国7月份标普CoreLogic Case-Shiller 20大城市综合住房价格NSA指数的全年变动将达到20.0%(同比)的历史新高,原因包括按揭贷款利率低、市场成屋库存偏少及新建房屋的建造成本增加。

8月份美国耐用品订单预期将增加0.6%。目前整体订单较2019年12月份水平高7%,并继续较出货量多,反映未达到的积压需求情况良好。

美国家庭情绪方面,经济咨商会消费者信心指数预期将在9月份略升。早前整体数字曾受Delta变种病毒和通胀担忧拖累而连续两个月大跌。报告的劳动力差异(评估受访者称职位「充裕」与「难以获得」之间的差异)仍然是重要焦点,目前水平仍处于2000年以来的高位。

预期9月份美国供应管理协会制造业采购经理指数将轻微放缓,部分原因为投入短缺和运输有困难。

美洲地区方面,预期墨西哥央行将把隔夜利率上调0.25个基点,因通胀继续远高于央行的目标通胀范围。然而,近期的决定分歧巨大,会议仍面对不确定性。是次为现任行长Alejandro Diazde Leon离任前的最后会议之一,他将在12月份任期结束时获取代。

欧洲

德国周日举行四年一度的联邦议会全国大选。投票前的民意调查显示,没有单一政党将获得多数议席,且可能需要多达三个政党加入联盟才能组成下一届政府。选举结果和其后可能进行的联盟谈判,预期将决定德国财政政策立场的方向,对整体欧元区的增长和通胀产生广泛影响。

预期欧元区9月份整体消费物价指数通胀将进一步升至3.3%(同比),因电力和天然气价格急升。预期核心消费物价指数通胀也将升0.2个百分点至1.8%(同比),旅游业相关服务的上行压力可能在9月份持续,而非能源工业产品的抵消作用有限。

亚洲

日本工业生产继7月份跌1.5%后,8月份可能减少,虽然机械生产和出口表现稳健,但实际出口数据反映零件短缺,使汽车业受压。因此,日本央行第三季短观调查可能反映大型制造商的商业信心扩散指数稍为下跌。此外,第四次紧急状态下的社交距离措施,亦可能令大型非制造商指数回落,但市场憧憬解除紧急状态和减少限制措施,前景可望有改善。劳动市场数据可能大致稳定,部分受惠于政策。

中国政府采取迅速行动遏止疫情,9月份非制造业采购经理指数可能有改善。制造业采购经理指数可能大致稳定,因水灾等影响8月份生产活动的一些短暂因素有所缓和,但多个省份的脱碳相关减产可能削弱市场气氛,钢铁和汽车业的营运率等若干指标回软。

市场变动

股票:美股收复失地,受惠于中国房地产行业的担忧减退

美股上周多空交锋,收市变动不大,上周初一间负债沉重的中国房地产开发商出现信贷事件,投资者对可能引发连锁影响的忧虑逐步减退。投资者亦未有受联邦储备局会议的鹰派立场、申领失业救济人数令人失望,及债务上限在暂停两年后即将到期所影响。

欧洲股市也反弹,上周一曾因天然气价格进一步上涨,且中国一间大型房地产发展商造成担忧而出现抛售。上周公布的欧元区消费信心数据胜预期,忧虑缓和有利提振市场情绪。道琼斯欧洲50指数上周高收0.7%。

亚洲股市的交易日数上周因假期缩短,收市大致走低,受中国股市疲弱影响。投资者亦评估联储局等全球主要央行的经济预测和政策指引。印度股市表现领先,投资者憧憬经济复苏和企业业绩前景。

债券:央行会议的鹰派立场,推高债券息率

美国国库券上周报跌(息率上升),投资者对联储局最新会议的鹰派立场作出响应,而首次加息的预期提前至2022年底。美国十年期国库券息率上周初因中国房地产行业的担忧而下跌,惟上周完结时高收9个基点至1.45%。两年期和五年期国库券息率上周分别升5个和9个基点。

欧洲政府债券亦报跌,受上周美国和英国的鹰派央行会议影响。基准的德国十年期政府债券息率升5个基点至-0.23%。英国政府债券表现欠佳,英国央行会议后,息率升8个基点至0.92%,促使投资者将加息预期提前至明年2月份。

商品:油价上涨,报道指美国原油库存降至2018年10月份以来新低

油价上周上涨,一份美国政府报告显示,其国内原油库存跌至2018年10月份以来的最低水平,且炼油活动已从近期的风暴恢复。天然气价格上涨亦刺激消费者可能转投石油发电的预期。整体而言,11月份欧洲油价上周升3.6%至78.0美元。另一方面,金价微跌0.3%。

举报电话: 13816368049