美股上扬,受惠于联储局的决定,且中国的相关忧虑缓和;国库券个别发展

欧洲股市报升,中国房地产行业的担忧有所减退

联邦公开市场委员会会议前夕,亚洲股市表现疲弱

环球股市上扬,受惠于联储局的决定,且中国的忧虑缓和

美股周三上扬,联邦储备局暗示可能在今年底开始减少每月资产购买,而联储局成员的中位数预期显示可能在2022年底加息。另一方面,中国房地产行业的忧虑有所缓和。标普500指数升1.0%。

美国国库券个别发展,联储局发出鹰派讯息,暗示可能即将开始缩减政策,中位数预测则日渐支持最快在2022年加息。两年期国库券息率升3个基点至0.24%,与提前加息的可能性吻合。然而,随着通胀预期放缓,长期国库券息率走低。十年期和三十年期国库券息率分别跌2个和5个基点至1.30%和1.81%。

欧洲股市周三上扬,有关中国房地产行业的忧虑有所缓和。欧元区消费信心数据胜预期,也有利市场气氛。道琼斯欧洲50指数升1.3%,可选消费品股领涨;英国富时100指数表现稍为领先(升1.5%),金融、材料和能源股急升。

股市风险气氛造好,但欧洲政府债券仍微升,投资者观望联储局最新的会议结果。基准的德国十年期政府债券息率跌1个基点至-0.33%。意大利政府债券表现领先(息率跌4个基点至0.66%),因意大利财政部宣布,由于国内经济情况好转,计划在初秋停止惯常发售以欧元计价的常规债券。

亚洲股市周三个别发展,投资者观望联邦公开市场委员会会议的结果,以及中国房地产行业的发展。日本日经225指数跌0.7%,上证综合指数则升0.4%。台湾加权指数在区内表现落后(跌2.0%),科技股下跌。韩国和香港因假期休市。

油价上涨,一份美国政府报告显示,其国内原油库存跌至2018年10月份以来的最低水平,且炼油活动已从近期的风暴恢复。天然气价格上涨亦刺激消费者可能转投石油发电的预期。另一方面,股市上涨盖过联储局的鹰派立场。11月份美国油价升2.3%至72.2美元。

主要数据公布及市场事件

昨日

在9月份会议上,美国联邦储备局(联储局)联邦公开市场委员会一如预期所料,将联邦基金利率的目标区间保持在0.00-0.25%。然而,在资产购买方面,联储局表示如经济进展「大致符合预期,委员会认为可能很快便需要减慢资产购买步伐」。据主席鲍威尔在记者会上的资产购买指引和言论表示,当局最早可能在11月份会议上宣布缩减政策。主席鲍威尔个人认为,「已几乎达到」劳动市场的条件,但仍需要9月份就业报告表现「合理」或「不俗」来证实此观点。联储局仍认为2022-23年的增长将高于趋势,失业率将在预测期内回落至平衡水平以下,委员会认为这大致符合在2022年中左右完成的缩减计划。主席鲍威尔淡化缩减政策的时机,为首次加息的时间发出直接讯号。此外,联邦公开市场委员会成员对首次加息的中位数预期已提前至2022年底,而非6月份预测的2023年期间,且联邦基金利率预期会在2023年底前将达到1.00%。

如预期所料,巴西央行把Selic利率上调1.00个百分点至6.25%。是次为2021年连续第5次加息(合计4.25个百分点),在重大短期物价压力和政治不确定性持续下,政策官员寻求保持通胀预期稳定。官员的政策声明指通胀风险平衡偏向上行,表示可能在下次会议上再次加息1.00个百分点。是次决定获一致达成。

日本央行将政策利率维持在-0.10%,没有改变其宽松货币政策立场。虽然疫苗接种持续有进展,但核心通胀仍然为负数,央行考虑到供应受阻的影响,稍为下调其现有经济观点。

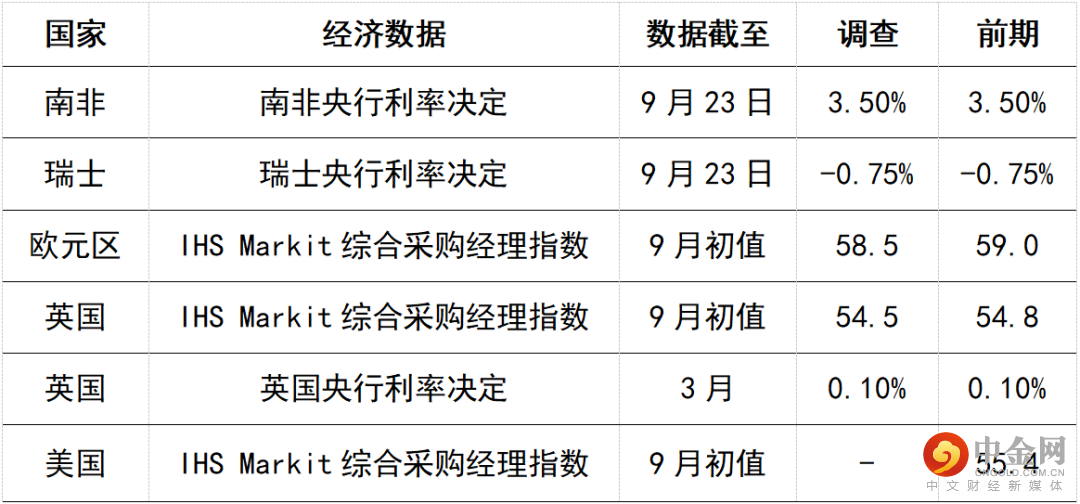

今日公布的经济数据 (2021年9月23日)

预期英国央行将在周四会议上推迟发放更为鹰派的讯息。虽然通胀上升速度较预期快,但Delta个案增加和部份数据公布疲弱,加剧了经济增长的担忧。货币政策委员会可能一致表决维持利率不变,并以8-1的表决结果将资产购买目标维持在8,950亿英镑。展望未来,市场目前预期利率将由明年中开始以非常缓慢的速度上升。

举报电话: 13816368049