汇市焦点

美元方面

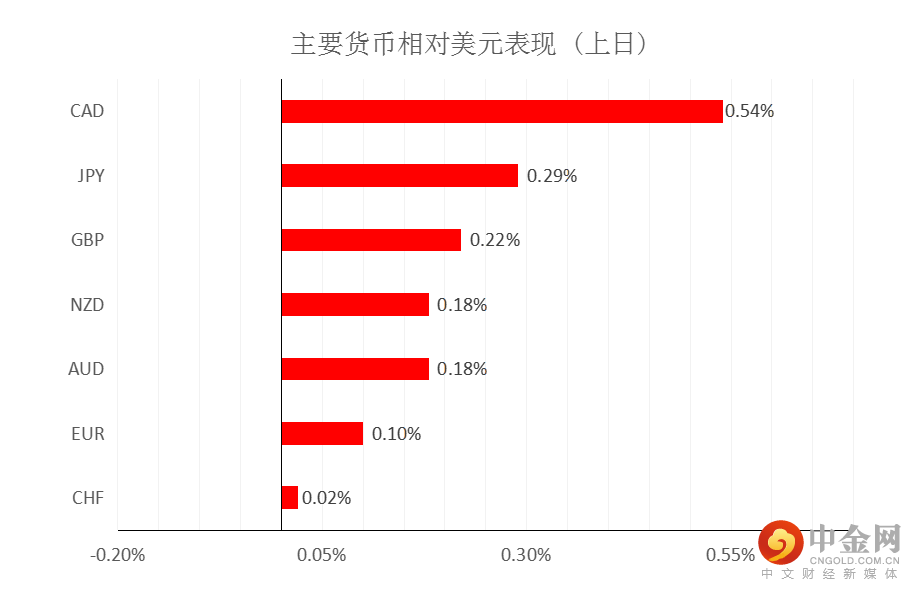

周三,美元指数下跌0.19%,主要是因为非农就业和CPI数据疲软似乎削弱了对美联储的预期。今晚20:30,将公布美国至9月11日当周初请失业金人数,前值为31万人;同时公布的还有美国8月零售销售月率,预期值为-0.7%,前值为-1.1%。整体来看,预计美元中长线仍为偏强结构,短线调整或许还将继续。

日元方面

周三,美元兑日元下跌0.29%,主要是因美元的回落。鉴于日本政治风险的存在,以及美联储减码预期下降, 美元兑日元的支撑也在减弱。整体来看,短线预计美元兑日元为震荡偏弱结构。

欧系货币方面

周三,欧元兑美元上涨%,主要是因美元回落,以及在几天前,欧洲央行决定在第四季度放慢购债速度。整体来看,中长线来看欧元仍然承压,短线或有继续反弹的可能。

英国方面

周三,英镑兑美元上涨0.22%,主要是因美元的回落,以及英国通胀数据超出预期,货币市场定价显示出对英国央行收紧货币政策的预期。整体来看,英镑中长线仍然承压,短线或有继续反弹的可能。

商品货币方面

周三,商品货币相对较强,澳元兑美元涨0.18%,纽元兑美元涨0.18%。主要是因美元回落,不过股市的下行也使得风险偏好下降。整体来看,澳元、纽元中长线仍然承压,短线或有继续反弹的可能。

黄金方面

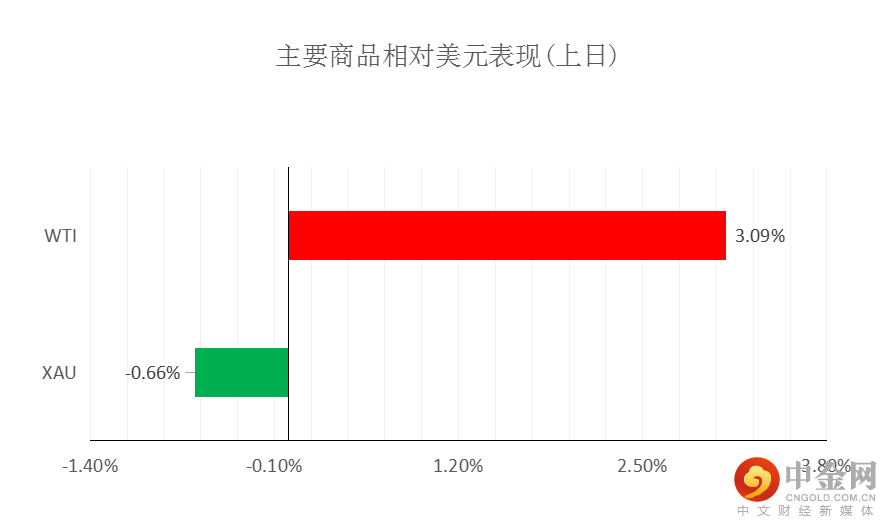

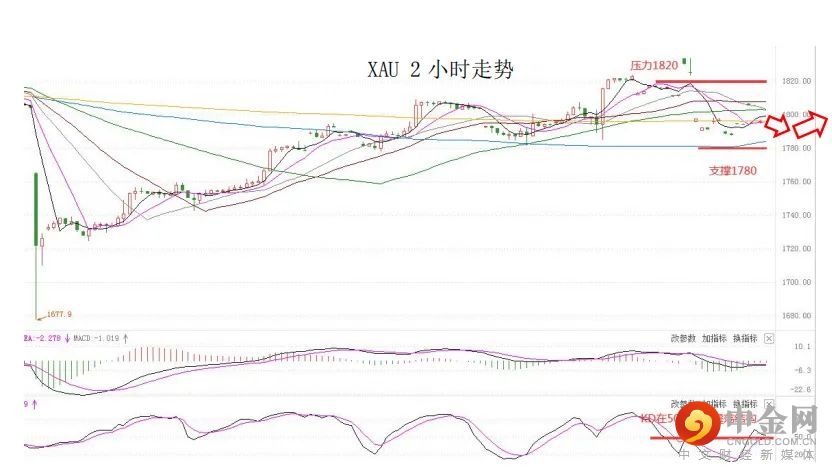

周三,金价小幅下跌,主要是因在疲软的美国通胀数据公布后,美联储可能在下周会议上采取何种路径存在不确定性。整体来看,短线来看金价仍为震荡结构。

油价方面

周三,美油涨逾3%,创7月底以来的最高收盘价。主要是因上周美国原油库存减少超过600万桶,超过了市场之前的预测。另外,国际能源署(IEA)警告称,近期风暴导致的美国墨西哥湾产量减少抵消了OPEC及其盟友的增产,要等到10月份全球供应才会增加。整体来看,短线油价仍为震荡偏多结构。

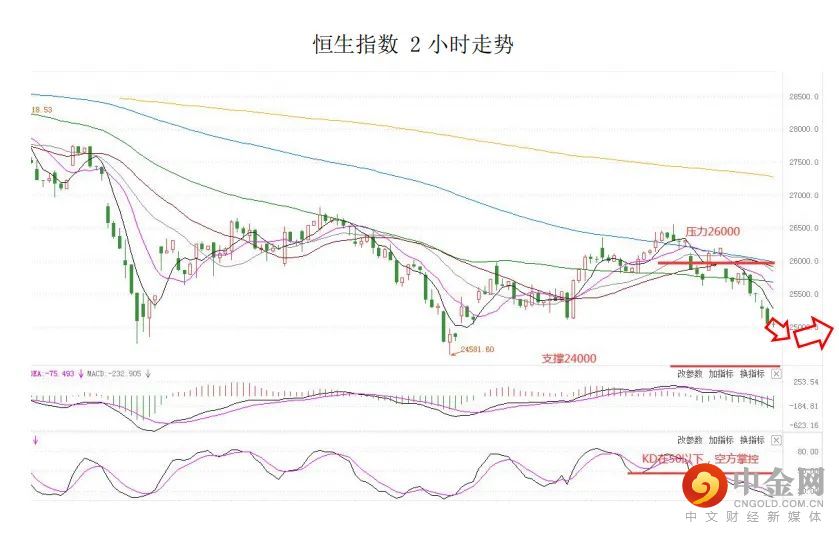

周三,港股连续三日下挫,恒指收跌近1.9%,一度失守25000关口,抗疫概念、内房股午后走低,电力设备股、风电股表现强劲。美股方面,创下近三周最大涨幅,投资者对经济增长放缓的担忧出现缓解。能源股推动标普500指数上涨0.9%,八个交易日来第二次收于前收盘位上方;纳斯达克100指数一周多来首次走高。因此,短线预计港股的压力或减轻。

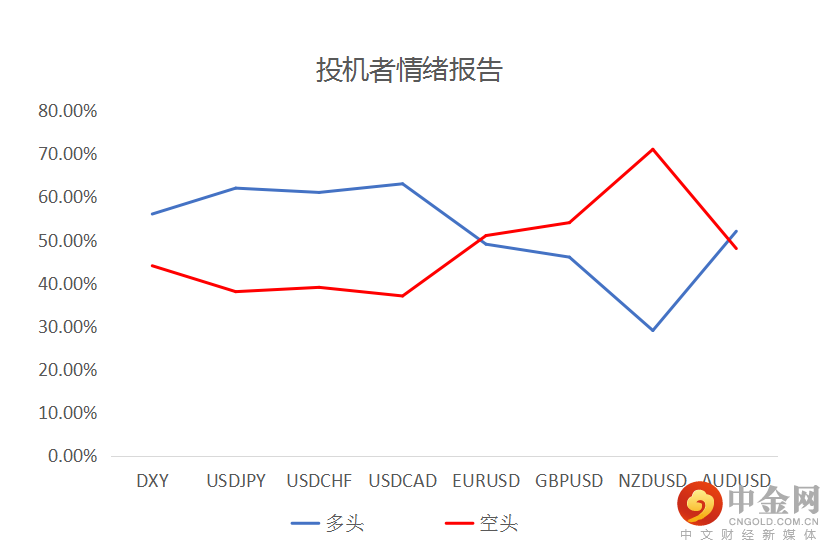

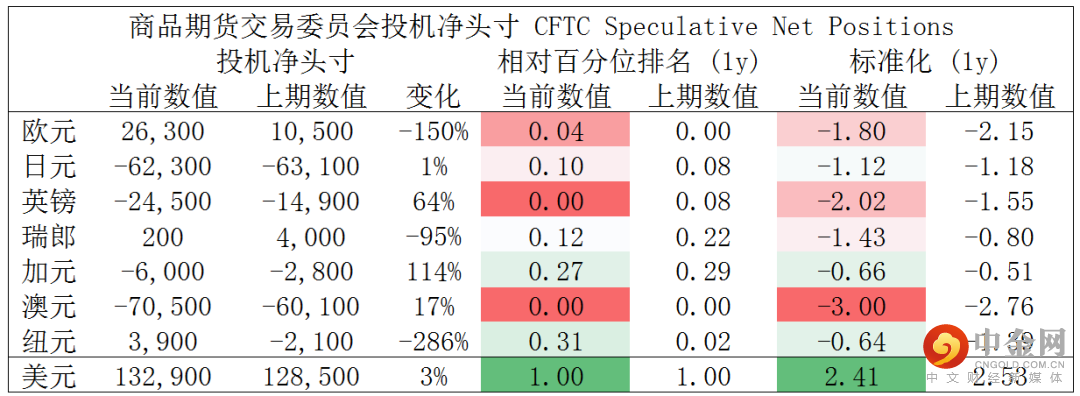

CFTC资金流数据显示,澳元空头处于极值,因此,预计短期随着资金流入并支持其回涨,另外,美元多头也处于极值。

欧/美、镑/美、澳/美空头可出局。

以上内容属于一般性信息,并未考虑阁下的投资目标、财务状况或其他需求。在阁下做出投资决定前,MBG Markets建议阁下寻求独立财务意见。外汇保证金和差价合约交易涉及高风险,未必适合所有投资者。阁下可能会在交易时遇到损失超过初始入金金额的情况。在决定选取本网站上所提供的金融产品之前,请阁下仔细阅读MBG Markets的《条款与条件》,并确定完全理解交易MBG Markets金融产品的相关风险。

举报电话: 13816368049