投资要点:

1、国内大型清洁能源综合服务集团;

2、化工原料拉动LPG 需求进一步增长;

3、国内天然气供需快速增长,LNG接收站成核心资产;

4、自建船舶降低运营成本;

5、广东省推进建设“煤改气”工程,拓宽盈利空间;

6、上涨空间近20%。

九丰能源(605090)

一、国内大型清洁能源综合服务集团

九丰能源是国内专注于燃气产业中游及终端领域的大型清洁能源综合服务提供商。公司经营产品包括液化石油气(LPG)、液化天然气(LNG)等清洁能源以及甲醇、DME等化工产品。LNG与LPG二者分别占营业收入的50%与45.2%。2020年,二者分别贡献了60%和30.7%的毛利。截至2021年8月底,公司自主运营的位于东莞立沙岛的综合能源基地主要由一座5万吨级综合码头、14.4万立方米LPG储罐及16万立方米LNG储罐组成。

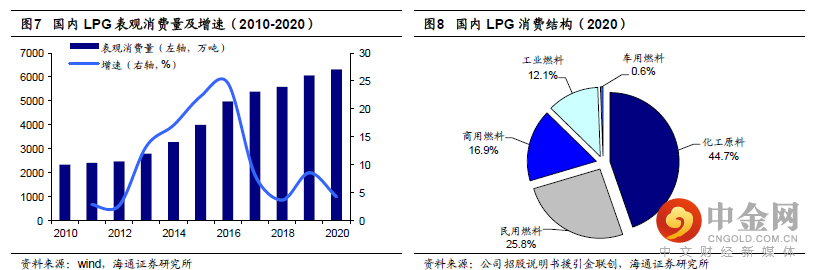

二、化工原料拉动LPG需求进一步增长

目前,化工原料已成为占比最高的LPG消费用途,2020年,化工原料占总LNG消费结构的44.7%,化工原料需求也成为我国LPG 市场的主要增量。受近年来我国化工原料向轻质化方向发展的影响,LPG作为比石油脑、煤等经济性及环保性更优的原料被大量运用;随着LPG深加工装置产能的不断扩大,用于化工原料的LPG需求量得以持续增长。2020年,LPG表观消费量达6319万吨,2010-2020复合增速高达10.46%。

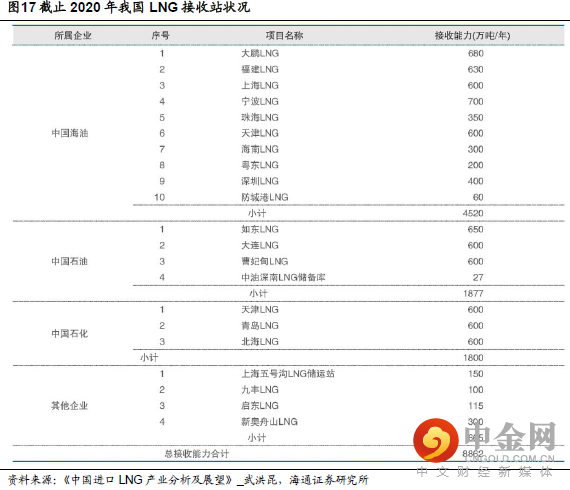

三、国内天然气供需快速增长,LNG接收站成核心资产

我国天然气需求量增长迅速,2020年我国天然气消费量达到330 亿立方米,2010年来复合增速达到11.75%。我国天然气在一次能源使用中占比8.18%,显著低于全球平均水平。相关政策确立将天然气培育成为中国主体能源之一,2030年天然气在一次能源消费结构中的占比达15%。

国内LNG进口量持续上升,LNG接收站的建设有助于保障天然气进口规模,补充国内天然气供给。LNG接收站盈利来自服务费及进口贸易差,在LNG进口价差扩大的情况下,LNG接收站的盈利能力一般也会增强。

根据国务院关于发布政府核准的投资项目目录(2016年本),新建接收储运能力300万吨及以上的项目需要国务院投资主管部门核准并报国务院备案。此外,LNG接收站投资大、审批周期长(从规划到运营达8-10年)、基本都需要填海、对优质海岸线资源依赖比较大,未来建设LNG接收站难度较大。

四、自建船舶降低运营成本

公司是我国第四大LPG进口商,是华南地区第一大LPG进口商,已在全球范围内建立了良好的合作关系。公司LPG销量稳定,销售毛利率逐年提升。随着化工原料需求进一步被拉动,LPG销量将会随之提高。

公司LNG长约采购合同引入JKM指数,促进定价市场化,履约的便利性将提高。公司2018-2020年间LNG销售毛利率逐年上升,在2020年达到21.56%。

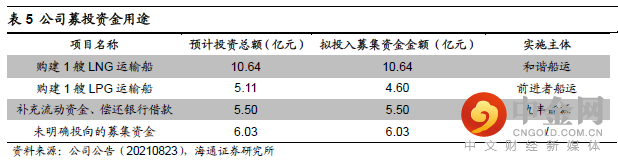

公司拟使用募集资金购建1艘LNG运输船及1艘LPG运输船,分别由子公司和谐船运及前进者船运负责。募投项目达产将进一步提升公司的货物运输效率,降低整体经营成本,实现更大的装货量及更快的运输速度,促进盈利能力提升。

五、广东省推进建设“煤改气”工程,拓宽盈利空间

2021年5月,广东省政府印发《广东省加快推进城市天然气事业高质量发展实施方案》,旨在进一步加强城市天然气供应和管理,加快推进城市天然气事业高质量发展。其中第四条提出需要拓展城市天然气消费规模,推进“瓶改管”、“煤改气”及“油改气”工程。广东区域煤改气项目的推进能够加大天然气在民用、工业、商业以及交通等领域推广使用力度,进一步扩大公司LNG业务的盈利空间。

六、上涨空间近20%

海通证券认为,在国内天然气行业大发展下,LNG接收站将成为核心资产,发挥重要作用。预计公司2021-2023年EPS分别为2.06元、2.45元和2.80元,按照2021年EPS以及16-20倍PE,对应合理价值区间32.96-41.20元,首次覆盖给予“优于大市”评级。

潜在风险:天然气需求不及预期;进口天然气价格大幅波动;在建项目进度不及预期等。

文章内容仅供参考,不构成投资建议,股市有风险,投资需谨慎。

举报电话: 13816368049