香港股市|医疗器械

堃博医疗控股(2216HK)

申购意见:

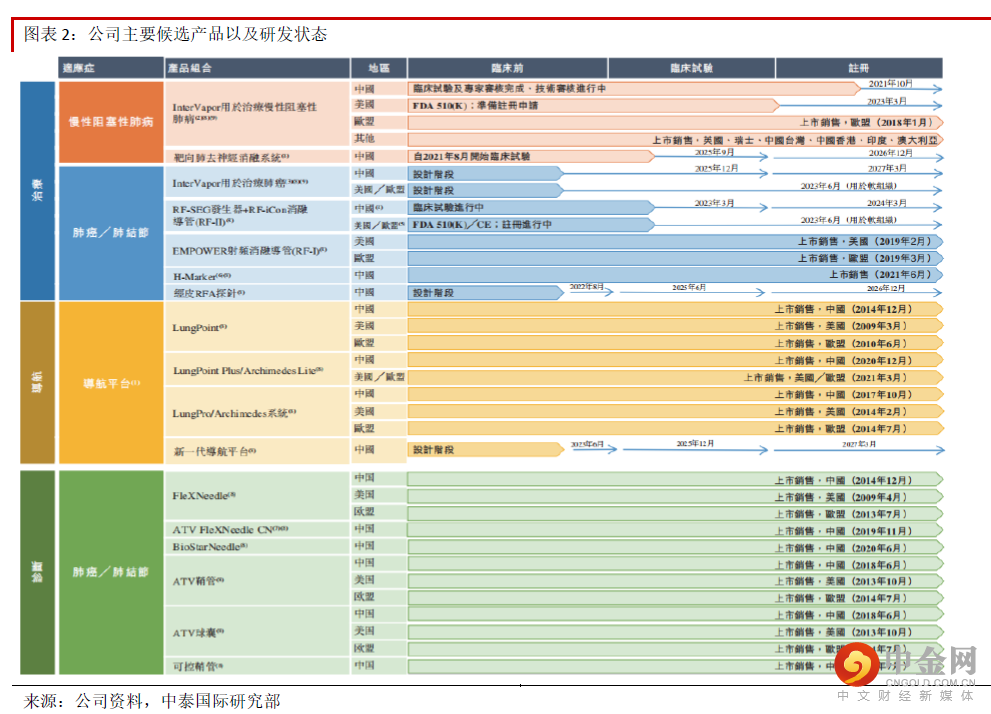

公司的另一款核心产品RF-II射频消融系统,可通过支气管镜作用于肺部肿瘤,对肺部肿瘤进行消融。该产品已经完成首次用于人体的临床试验,并且正在准备申请RF-II的FDA 510k的申请批准函。RF-II无须获得国家药监局的预审批即可开展注册性试验。公司计划在中国内地、欧盟及美国注册RF-II。RF-II的竞争对手包括Nuvaira的dNerva肺去神经系统、Balmer Medical的RITA射频消融、波士顿科学公司(BSX US)的RF3000射频消融系统,以及美敦力(MDT US)的Cool-tip射频消融系统。此外该款产品预计于2022年11月提交FDA注册,2023年第三季度在欧盟及中国提交注册。根据弗若斯特

沙利文的数据,2020年全球慢性阻塞性肺病患病人数达到2.2亿例,预计2020年至2025年的年复合增长率为3.3%,2025年将达到2.6亿例。

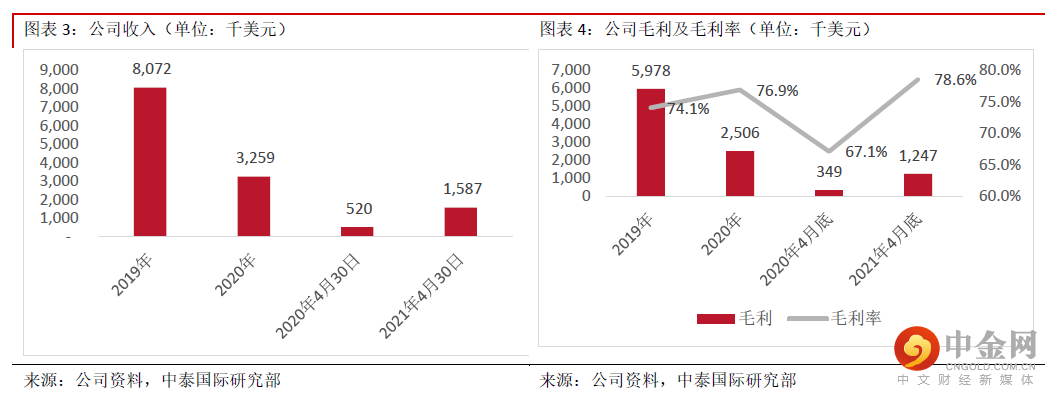

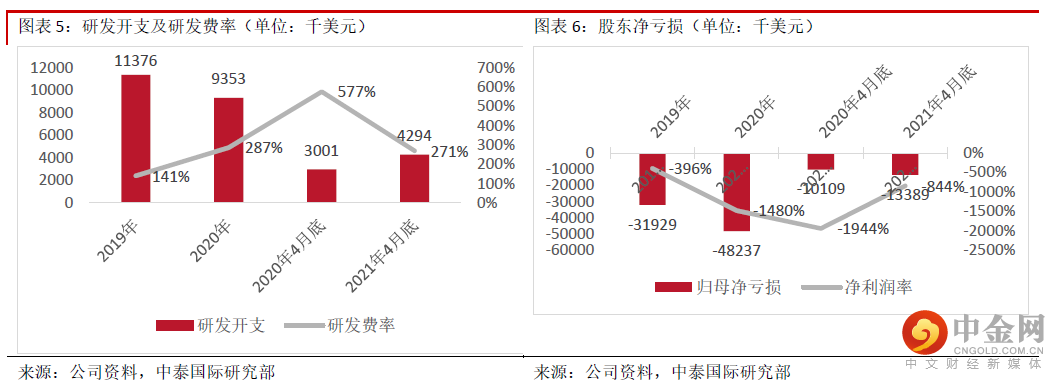

财务分析:公司尽管已经实现了商业化收入,但目前依然处于亏损状。2019、2020财年及2021年前4个月,公司收入分别为807.2万美元、325.9万美元及158.7万美元;毛利率持续增长,分别为74.1%、76.9%及78.6%;研发开支分别为1,137.6万美元和935.3万美元及429.4万美元,分别占收入的140.9%、287.0%及270.6%;同期销售及分销开支为860.9万美元、635.2万美元及322.2万美元,分别占收入的106.7%、194.9%及203.0%;股东净亏损分别为3,192.9万美元、4,823.7万美元及1,338.9万美元;年末现金及现金等价物分别为308.5万美元、1,878.8万美元及4,336.5万美元。

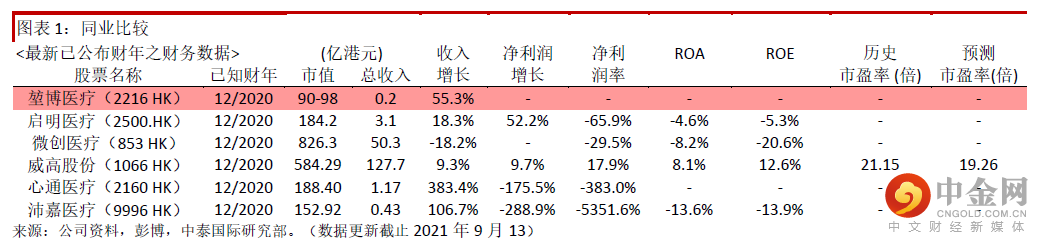

同业比较及估值水平:我们选取5家医疗器械公司启明医疗(2500 HK)、微创医疗(853 HK)、威高股份(1066 HK)、心通医疗(2160 HK)、沛嘉医疗(9996 HK),平均市值为390亿港元。公司按全球公开发售后的5.26亿股本计算,对应市值为90-98亿港元。

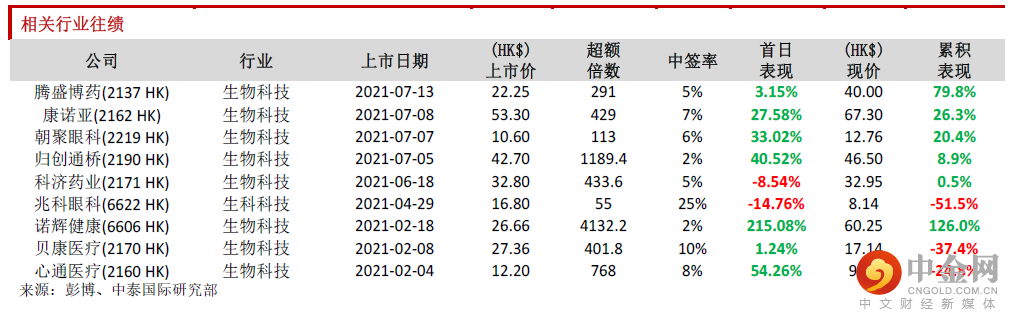

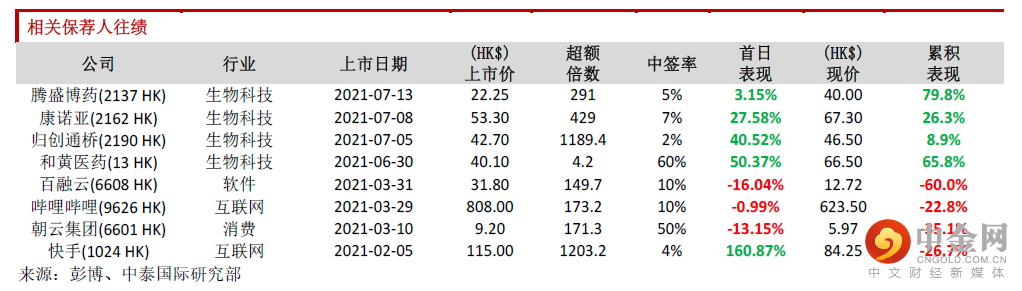

保荐人往绩:此次稳价人是高盛,2021年初至今共参与保荐项目15个,首日表现9涨5跌1平。

基石投资者:基石方面,UBS Asset Management、Lake Bleu Prime Healthcare Management、雪湖资本、CEPHEI、Summer Healthcare Fund、Springhill Master Fund Limited等 10家投资者,合计认购约9100万美元,假设按照发售价范围上限18.7港币定价且未行使超额配股权,合计占发售股份约42.3%。

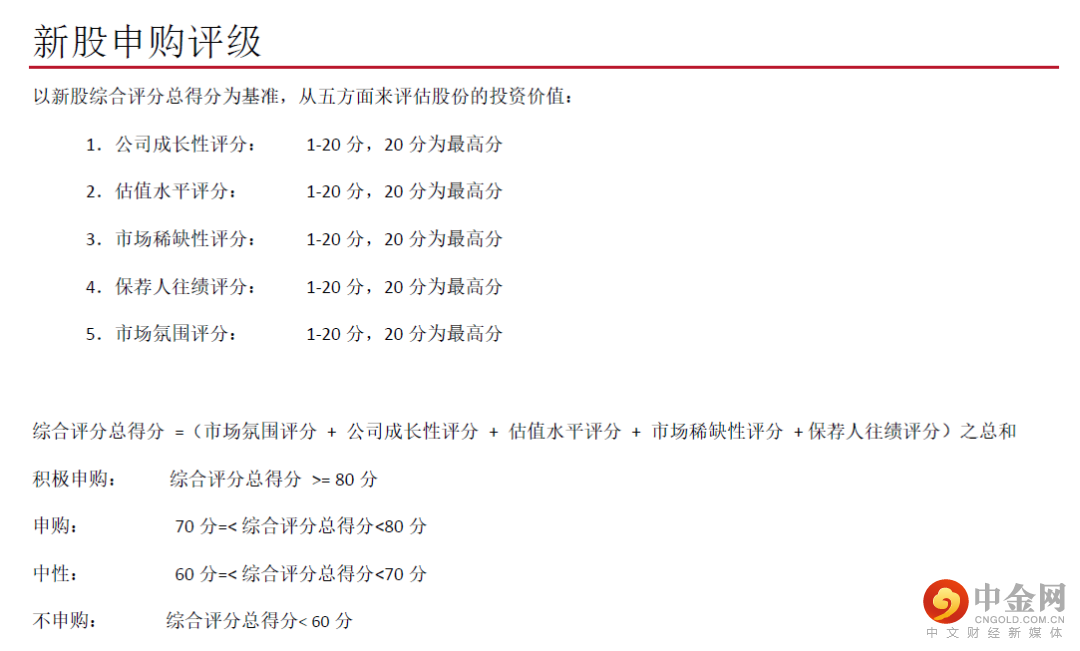

申购建议:按近3年销售收入计算,公司在中国介入呼吸病学导航设备市场位列第二,市场份额为37.5%,龙头地位明显。但考虑核心产品InterVapor及RF-II未来商业化日期较为久远,中短期公司盈利具有挑战。尤其近期港股新股市场较为波动,市场对于未产生盈利的公司热度较低,因此我们给予其69分,评级为“中性”。

集资用途: 假设公司最终并无行使超额配股权及假设发售价为每股发售股份中位数17.95港元,集资约14.9亿港元,其中约29%(或约4.3亿港元)将用于为InterVapor正在进行及计划的研发和商业上市提供资金;约21%(或约3.1亿港元)将用于为RF-II正在进行及计划的研发和商业上市提供资金;约18..5%(或约 2.8亿港元)将分配给其他产品及候选产品的研发及商业化;约的9.2%(或约1.4亿港元)将用于为继续扩大生产;约13.2%(或约2亿港元),将用于为通过潜在收购持续扩大产品组合提供资金厂房的生产线提供资金;约9.2%(或约1.4亿港元),将用于营运资金及其他一般公司用途。

风险提示:(1)市场竞争风险、(2)公司处于亏损中,收入尚不稳定、(3)研发进度不及预期、结果不确定

举报电话: 13816368049