2021年上半年业绩表现

H12021公司录得收入348.7亿港元,收入同比增长21.0%,期内溢利6.45亿港元,同比增长53.1%, 基本每股收益45.60港仙,同比增长53%,股东权益回报率19.3%,同期恒生指数平均回报率10.29%。H12021公司毛利率4.85%,较H12020(毛利润4.76%)提升0.09个百分点,H12021公司净利润率1.85%,较H12020(净利润率1.46%)提升0.39个百分点,毛利润率和净利润率的提升主要是由于公司优化业务结构,运营效率提升。营运管理方面,公司运营周转天数由去年54天降至42天,应收账款天数由去年71天降至64天,库存天数由去年35天降至30天,运营管理和资金周转能力不断提高。

三大业务持续高速增长,云业务收入表现尤其亮眼

H12021公司企业系统业务、消费电子系统业务和云计算业务,分别录得收入197.4/140.4/11.0亿港元,同比分别增长24%/15%/55%。其中,企业系统业务增长,主要是由于公司大量新增海外企业服务项目,公司上半年陆续与泰国财政部、泰国大学、缅甸邮电、马来西亚政府公积金局和新加坡金融管理局等政府机构签订了项目解决方案。消费电子业务,公司持续发力线上服务渠道,公司第二大客户(京东)和第五大客户(Shopee)收入同比分别增长29%和101%,受益于疫情之下消费习惯改变带来的长期成长空间,电商销量稳步提升,其中移动电话、个人存储、个人电脑和打印机/显示器销量分别同比增长72%/32%/25%/22%。云计算方面,受益于公司与阿里云、华为云、AZW云持续保持密切合作伙伴关系和云业务市场高达2091亿元的巨大市场规模(信通院统计),云计算业务持续增长。据IDC 2021年8月发布的报告,公司2020年在中国第三方云管理服务厂商市场份额占比达到3.8%。未来公司云管理服务收入将会持续受益于企业数字化转型和上云需求增长。

未来战略发展方向

运营端,公司将会继续打造更为强大的科技服务平台为上下游产业链赋能,提升运营效率、降低成本。在云计算业务端,继续聚焦云计算,强化在云计算领域的投入,并透过强大的渠道体系加速业务的开拓。在业务生态建设方面,以投资或收并购的方式加速生态建设,特别是围绕云服务领域进行深度布局。

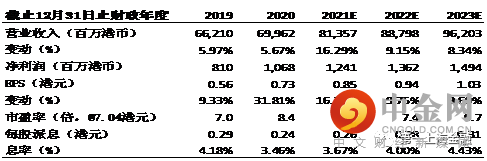

图表1: 盈利摘要

资料来源:彭博预测

举报电话: 13816368049