今年一季度市场还在激辩茅指数是永远的神,还是去寻找低估的银行地产避险。然而,站在三季度的这个时点上回顾,茅指数跌的稀里哗啦,半年报里坤坤也清仓式减持了多只白酒股;低估银行地产还在变得更便宜,并没能发挥出预期的避险效应。反而是横空出世的宁组合指数一时风光无两,也引得一些倍感业绩压力的老将纷纷加仓。

买基金要不要去轮动,怎么判断呢?

作为基民我们要怎么看待市场风格的变化与基金的选择呢?面对基金净值的回撤,我们是要去不动如山长期持有,还是要趋势为王,择时轮动呢?

在基金投资上,其实有三层问题要考虑清楚:

第一层投资基金的类型,是宽基类型?产品属性是否限制了投资范围;基金经理是否稳定任职?

第二层基金经理的能力圈和投资风格,优不优秀,是不是具有择时轮动的能力。

第三层在了解了产品投资范围和基金经理能力圈后,产品的风险是否超过了自己的预期,自己是否在考虑清楚后坚持不动如山的长期持有。

如果答案都是“是”,那是没有必要因为市场的引起的恐慌去轮动去择时。如果答案是否的投资者,除了基金经理变更外,在前两篇文章《抄底?需要面对绝望的勇气》,《“追涨杀跌”合理吗?》中已经系统阐明大部分投资者眼中的择时轮动,从结果上却是追涨杀跌,一地鸡毛。这里边既有情绪的影响因素,也有轮动择时的难度。

市场永远在不断变化

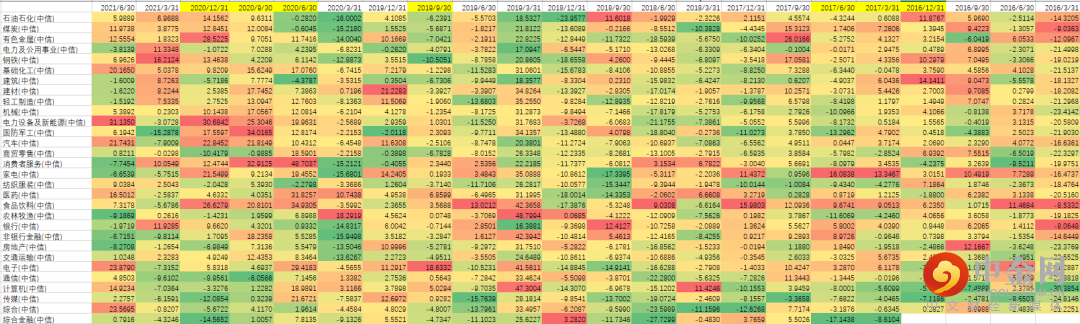

市场不断的在变化,几乎每天都会受到来自宏观环境、货币政策,财政政策,突发事件等一系列的因素的影响,很难知道未来短期哪个是最好的行业。下图是一张中信一级行业自2016年初至今的季度收益率的热力图。越红表示当时收益排名越靠前,越绿表示当时收益排名越靠后,通过颜色我们可以看到很难有连续两个以上季度业绩依然占优的行业。

数据来自wind,日期从201512031-20210630,历史数据不代表未来,不作为的投资收益的保证。

即便是过去5年的王者,食品饮料行业(主要是白酒行业)也并不能保持始终位于每季度的涨幅的前列,而是在不断的涨涨跌跌中,不断的累积出收益的。

数据来自wind,日期从201512031-20210630,历史数据不代表未来,不作为的投资收益的保证。

从上图中我们可以清晰的看到食品饮料行业在过去5年多的时间里经历过很多次回撤,最大一次在18年最大回撤接近30%,但是随后恢复了业绩,回撤和调整给了投资者一次新的低成本的上车机会。

所以我们建议投资者朋友在充分考虑了投资风险的适当性后,多学习少操作,有任何投资问题及时找中信建投证券。中信建投证券作为一家专业的理财机构,我们会为您提供专业的资产配置、选择好产品的服务,解决您在投资中的困难,选好产品,到中信建投,您可以关注我们的公众号,在后续的内容里我们将一步步通过客观的数据为您揭开基金赚钱,基民不赚钱的原因,关注我们,让您的财富保值增值不再困难。

风险提示:本报告不代表中信建投证券观点,仅属于基金投资策略讨论,不作为投资建议,本报告的调研内容为后续整理,不保证整理内容与调研原文完全一致,另外基金经理观点可能发生变更,我们对信息的准确性和完整性不作任何保证,也不保证所包含的信息和建议不会发生变更,我们已力求内容的客观、公正,但文中的观点、结论和建议仅供参考,列示的基金名称也仅做示例,非基金宣传推介,历史业绩不代表未来,任何人据此做出的任何投资决策与中信建投证券以及作者无关。基金产品详情请阅读基金法律文件,并以之为准,基金投资有风险,决策须谨慎。

举报电话: 13816368049