主要数据

行业: 工程机械

股价: 10.32 港元

目标价: 13.75 港元(+ 33.27%)

市值: 208.78 亿港元

中期营收和净利同比大幅增长

2021年上半年,公司实现收入79.4亿元,同比增长49.3%;股东应占溢利3.83亿元,同比增长77.5%,每股基本盈利0.195元,同比增长78.9%。公司整体毛利率小幅上升0.7%至14.9%,主要是清洁能源及液态食品板块毛利率有所改善;经营利润率上升1.1%至6.5%,主要是由于毛利率的改善及费用增速低于毛利增速。

三大业务分部上半年稳定发展

清洁能源业务收入44.52亿元,同比增长48.7%,占公司整体收入的56.1%。毛利率微升0.1%至12.9%,主要由于能源运输设备及储存设备需求增加,LNG低温运输车、LNG罐箱、LPG车和球罐等产品销量上升。化工环境业务收入15.23亿元,同比增长42.1%,占公司整体收入的19.2%,收入增长主要因为化工品价格上涨,带动化工罐箱的销量增加。毛利率下降1.6%至14.6%,主要是美元对人民币贬值影响。液态食品业务收入14.57亿元,同比增长42.6%,占公司整体收入的18.4%。毛利率提升4.4%至23.8%,主要由于疫情有所好转,国外高毛利项目的进展顺利。

上半年订单保持充足

截至2021年6月底,公司新签订单92亿元,同比增长51%;在手订单总金额为123亿元,同比增长23%。其中,清洁能源新签订单52亿元,同比增长29.2%,在手订单70亿元,同比增长7%;化工环境新签订单27亿元,同比增长169%,在手订单25亿元,同比增长312%;液态食品新签订单13亿元,同比增长22%,在手订单28亿元,同比减少3%。

氢能业务发展潜力大

氢能业务上半年贡献收入6162万元,新签订单2.1亿元,主要来自公司的高压储氢瓶、管束运输车、车载供氢系统及加氢站等产品。氢能在手订单5342万,同比增长61.5%。公司上半年与合斯康成立氢能合资公司,助力将四型瓶国产化;成功交付河北省首个油气氢综合能源服务站,同时入围国家燃料电池汽车示范(北京市)企业名录,成功加入北汽福田车载供氢系统供应商名录。

调整目标价13.75港元,维持买入评级

综上,公司各项业务有序推进中,给予估值中枢为26倍PE,根据2021年盈利预测调整公司目标价格为13.75港元,较目前价格有33.27%的上涨空间,维持买入评级。

重要风险

我们认为以下是一些比较重要的风险:行业竞争激烈、原材料价格上涨、下游需求不及预期、汇率波动

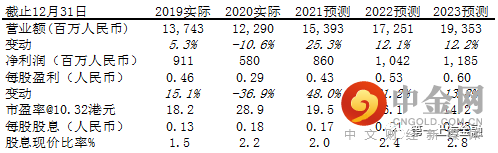

图表1: 盈利摘要

资料来源:第一上海, 公司资料

举报电话: 13816368049