今日市场关注两大央行——韩国央行、欧洲央行!

韩国央行宣布加息25个基点

韩国央行周四上调利率,成为开始退出创纪录低点借贷成本的第一个主要亚洲经济体,也是首个加息的发达经济体。

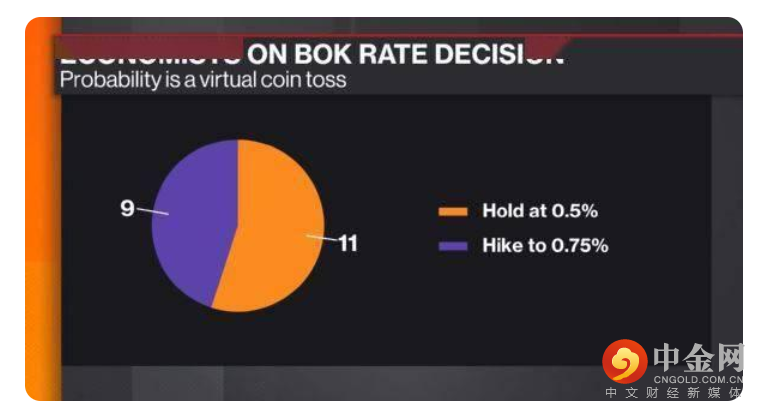

韩国央行决定将7天期回购利率上调至0.75%,参与媒体调查的20位分析师有9位预计到这一结果,其余分析师预计该行会将利率维持在0.5%。

在加息决定出炉后,该国基准的韩国综合股价指数加速下跌,最新下跌近0.3%。而外汇市场上韩元则在短线拉升后再度下挫,美元兑韩元最新报1167附近。韩元本月在亚洲汇市领跌。

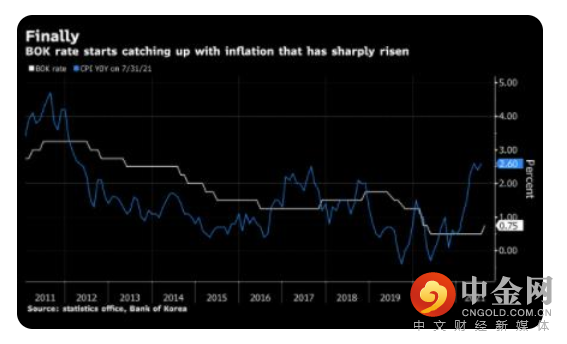

需要注意的是,这也是韩国央行自疫情爆发以来第一次加息。韩国上一次利息变动是在去年5月份,当时受新冠疫情打击降息25个基点。

此举表明,韩国货币政策的重点已经从支持经济转向抑制债务驱动的资产泡沫,眼下这种泡沫有失控的风险。

韩国央行周二在公告中称,家庭总信贷规模同比激增10.3%,至1806万亿韩元(1.54万亿美元)。高达169万亿韩元的增幅是2003年有数据以来的最大幅度。第二季度信贷规模环比增长41.2万亿韩元,为同期最大环比增幅。

不断膨胀的债务印证了韩国央行的担忧,即在经济从疫情中恢复之后,金融失衡正在以可能危害经济的速度加剧。摩根大通预测,除了此次加息,韩国还将在今年第四季度将再次上调基准利率。

韩国央行收紧政策的行动将如何影响本国经济和市场,将受到其他央行的密切关注,这些央行也在寻求退出疫情期间刺激措施的道路。

数据统计显示,今年已有多国央行宣布加息:

7月28日俄罗斯央行决定上调俄罗斯联邦关键利率100个基点,从5.5%调整为6.5%,这是今年第三次上调利率。

8月4日巴西央行宣布加息100个基点,将该国基准利率从目前的4.25%上调至5.25%,符合市场预期。这是今年以来巴西央行连续第四次加息。

包括美联储在内的很多头部央行正在观望。

需要提醒投资者的是:

杰克逊霍尔全球央行年会即将召开。自金融危机时期以来,这一会议已经被外界视作是各国央行传递货币政策信号的重要舞台,也被誉为货币政策拐点的“晴雨表”。

在喜忧参半的经济数据交织影响下,投资者迫切想要从鲍威尔的讲话中寻觅政策信号。鲍威尔预定于北京时间周五晚上10点发表的主题为“经济前景”的演讲无疑是这次年会的最大关注点。

市场人士纷纷期待能从鲍威尔的演讲中捕捉到美联储对缩减购债的最新态度。在去年的年会上,鲍威尔将美联储通胀制度转换为了灵活的平均通胀目标制,一度引发市场轰动。

欧洲央行或继续放“鸽”

今日除了韩国央行,今晚欧洲央行决议也将重磅来袭。

尽管美联储是将于本周召开的杰克逊霍尔全球央行年会的绝对主角,但欧洲央行的货币政策走向对于全球市场也十分重要。

自今年7月欧洲央行宣布将中期通胀目标设定为2%――这是近20年来欧洲央行首次上调通胀目标以来,欧洲央行有关货币政策的表态始终是“鸽”声嘹亮。

8月18日,欧元区公布的7月CPI同比上涨2.2%,为2018年以来最快增速,但欧洲央行多次强调,CPI上涨是暂时的。

欧洲央行行长拉加德表示,在实现可持续的2%通胀目标之前不会加息。在此背景之下,美欧货币政策或持续分化。欧洲央行将在可预见的未来保持超级货币宽松,以便为欧元区的经济复苏提供进一步的扶助。而美联储受困于经济反弹和通胀走高压力,或将在今年晚些时候开始扭转宽松的货币政策。

欧元区通胀走高

欧盟统计局公布多项经济数据显示,欧元区经济出现向好势头。

除了欧元区第二季度经济初值按季升2%,按年升13.7%,两者均超出市场预期之外,6月失业率7.7%,低于市场预期的7.9%。不过,欧元区通胀数据“红灯”闪烁。

根据欧洲央行(ECB)的经济展望,欧元区7月通胀率升至2.2%,11月可能达到3%。这不仅高于6月通胀数据,也超出市场预期及欧洲央行2%的目标。

对于欧元区通胀数据走高,欧洲央行一直强调,这个涨幅是暂时的。这种因为油价及税收上升等推高通胀的一次性因素,明年可能会消退。

施纳贝尔的表态与欧洲央行近来的表态一致:中期而言,欧元区通胀仍有低于央行2%目标的风险。

从劳动力市场来看,欧元区的劳动力市场比同期美国和英国市场显得疲弱,后者工人涨薪的压力加大,因此,持续的通胀压力可能会让美联储和英国央行不得不更早地退出超级货币宽松政策,而欧洲央行却因此可以“慢行”。

欧洲央行将维持货币宽松立场

根据7月欧洲央行公布的货币政策框架评估报告,欧洲央行在通胀问题上的容忍度高于美联储。在控制通胀率方面,欧洲央行宣布将中期通胀目标设定为2%,这是近20年来欧洲央行首次上调通胀目标,也显示欧洲央行维持货币宽松立场。拉加德强调,欧洲央行的新立场与美联储不同,该战略使欧洲央行能够在不利冲击期间采取特别有力的应对措施。

欧洲央行在最近召开最新政策制定会议后表示,将继续购买债券,并维持其深陷负数区间的利率,以尝试让欧元区经济摆脱持续的通胀乏力,而且准备容忍通胀适度且短暂地超出其目标。最新数据显示,6月和7月间,欧洲央行仍在持续大量购买债券。

目前,德国等部分欧洲国家国债收益率仍旧处在负值领域。

大部分市场人士认为,欧元区经济复苏的速度比美国要慢,且欧洲央行维持货币宽松的时间将更长。比较而言,在发达国家出于经济反弹和通胀走高的压力逐步退出货币刺激的“队伍”后,欧洲央行很可能是最后的那一拨。

不过,欧洲央行内部在负利率和债券购买政策方面仍旧存在分歧。

欧洲央行持续购买债券并维持深陷负数区间的利率的举动,遭到一些较“鹰”派政策制定者的批评。拉加德也曾承认,欧洲央行内部存在“微小分歧”。

举报电话: 13816368049