主要数据

行业: 服装纺织

股价: 171.2 港元

目标价: 220.0 港元(+28.5%)

市值: 4628.1 亿港元

上半年业绩亮眼

上半年公司收入录得228.1亿元,同比增长55.5%,其中安踏主品牌同比增长56.1%至105.8亿元,主要来自于1)电商高速增长2)DTC模式下收入增加3)终端需求增长;FILA同比增长51.4%至108.3亿元,受益于电商增长、终端消费回暖及折扣的改善;其他品牌亦同比增长90.1%,增速亮眼。整体毛利同比上升6.4pct至63.2%,拆分来看,主品牌DTC转型令其毛利率增加11.2pct至52.8%,FILA受益折扣缩窄毛利率增长1.8pct至72.3%。期内经营利润率增长了1.3pct至 25.9%,合营公司亏损缩窄,最终归母净利润同比增长131.6%至38.4亿元,净利率提升5.5pct至16.8%。

主品牌改革稳步推进,FILA店效提升

上半年各品牌销售趋势良好,主品牌/FILA/其他品牌流水增速分别为35-40%/50-55%/90-95%,截至期末主品牌/FILA共拥有9,788/1,979家门店,较年初净减少123/27家。主品牌近期公布了未来五年战略,正在切实推进当中,今年四季度将在一线城市开设冠军店,拓展高线城市。另外公司首次披露了主品牌DTC/批发/电商的拆分,目前收入占比分别为35%/31%/34%,DTC改革目前进展顺利,相信其店效优于平均水平,经营利润率约为中单位数,未来仍有上升空间。FILA继续保持高质量增长,店效提升明显,我们估算FILA大货店效已超过90万。另外,上半年迪桑特/可隆增长接近120%/60%,户外运动品牌有望成为公司新的增长点。

Amer改善超预期

Amer集团收益历史首次突破10亿欧元,三大核心品牌高速增长,对比2019上半年增长双位数,EBITDA扭亏创近年新高达到5.57亿元,报表层面亏损缩窄到3.5亿元,好于我们之前的预期。Amer旗下品牌冬季属性产品较重,下半年进入销售旺季预计将有利润贡献,因此我们对Amer全年业绩持乐观态度,有望较同期进一步改善。但仍需注意全球疫情、供应链等不确定性因素的扰动。

维持目标价至220港元,维持买入评级

我们看好公司多品牌战略,五年规划下主品牌继续巩固领先地位、FILA保持高质量增长、户外运动品牌逐步释放潜力。尽管三季度至今终端销售受到国内区域性疫情影响,但考虑到目前控制良好,我们仍维持之前的增速假设和盈利预测,给予目标价220.0港元,相当于2023年37倍PE,维持买入评级。

风险因素

疫情波动、改革不及预期等

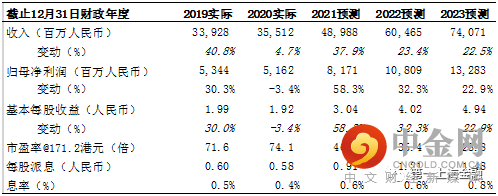

图表1: 盈利摘要

资料来源:第一上海预测, 公司资料

举报电话: 13816368049