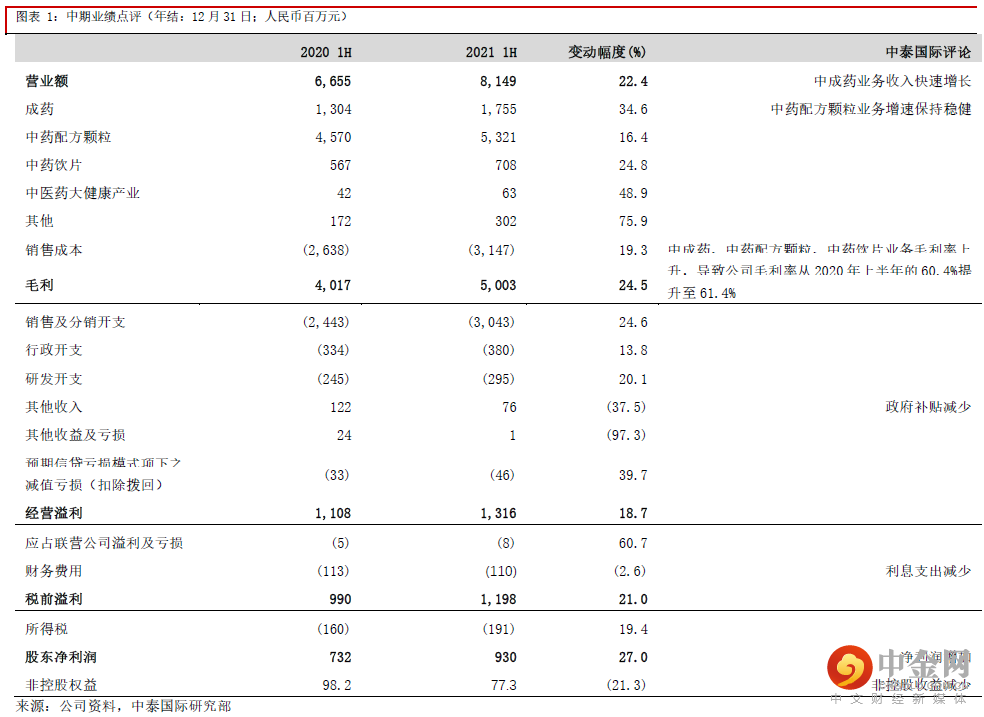

公司于8月20日公布2021年上半年业绩,营业收入同比增长22.4%至81.5亿元(人民币,下同),股东净利润同比增长27.0%至约9.3亿元。营业收入略逊于我们的预期但仍保持较快增长,由于毛利率提升、销售管理费率下降、少数股东权益的减少等原因,股东净利润略超预期。分业务看,中药配方颗粒的收入同比增长16.4%至53.2亿元,中成药业务收入同比增长34.6%至17.6亿元,中药饮片业务收入同比增长24.8%至约7.1亿元,中医药大健康业务收入同比增长48.9%至约6,282万元。中药配方颗粒收入略微低于预期,但是中成药板块增速则超越预期。中成药板块中骨质疏松药物仙灵骨葆、颈舒颗粒、润燥止痒胶囊、鳖甲煎丸等重点产品收入同比增速超40%,我们认为主因疫情结束后慢性病药物需求及药店经营的恢复及公司销售推广较成功。中成药领域OTC板块的冯了性跌打药酒、蛇胆川贝散、安宫牛黄丸、腰肾膏等产品的销售收入也获得快速增长,因此中成药板块收入略超预期。利润率方面,中药配方颗粒的毛利率保持平稳,中成药板块有所提升致毛利率增1%至61.4%。公司在销售管理费用率方面的管控较为成功,少数股东权益也有所减少,导致股东净利润增速快于收入。

预计未来主营业务将维持稳健增长

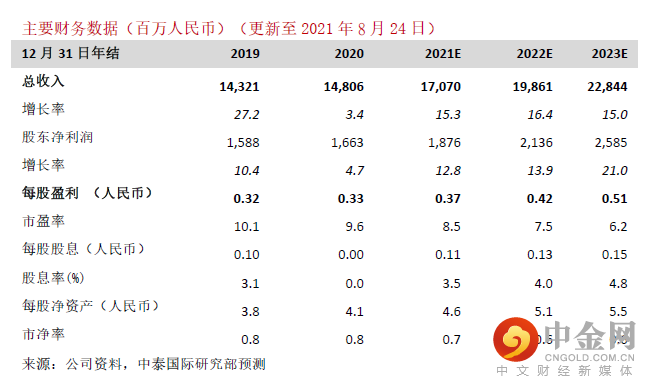

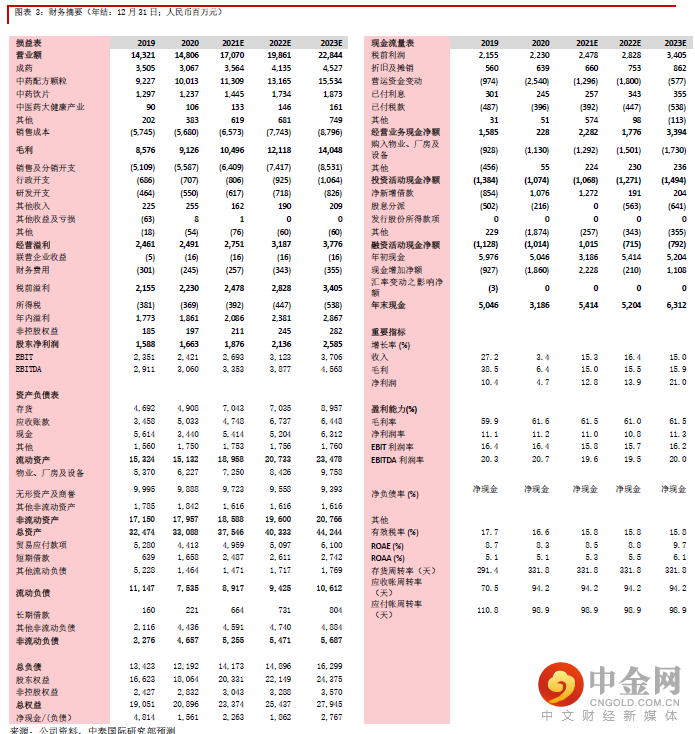

我们预计未来三年公司收入将维持平稳增长,主营业务中药配方颗粒与中成药业务收入的2020-23E收入CAGR分别为15.8%与13.9%,主要理由包括:1)公司将继续受益于中药配方颗粒的需求增长:中药配方颗粒安全性较高,也更符合中医“辨证论治,随证加 减”的理论,因此能因患者的需求提供个性化治疗,我们预计中药配方颗粒的需求仍将稳健增长,中国中药作为龙头将受益。2)后疫情时代中成药板块的销售增速将加快:2020年上半年由于国内疫情影响,部分药店经营及慢性病药物需求受影响,目前这些影响已显着减少且公司销售网络强大,预计中成药板块销售增速将加快。

目标价调整为4.35港元,评级上调至“增持”

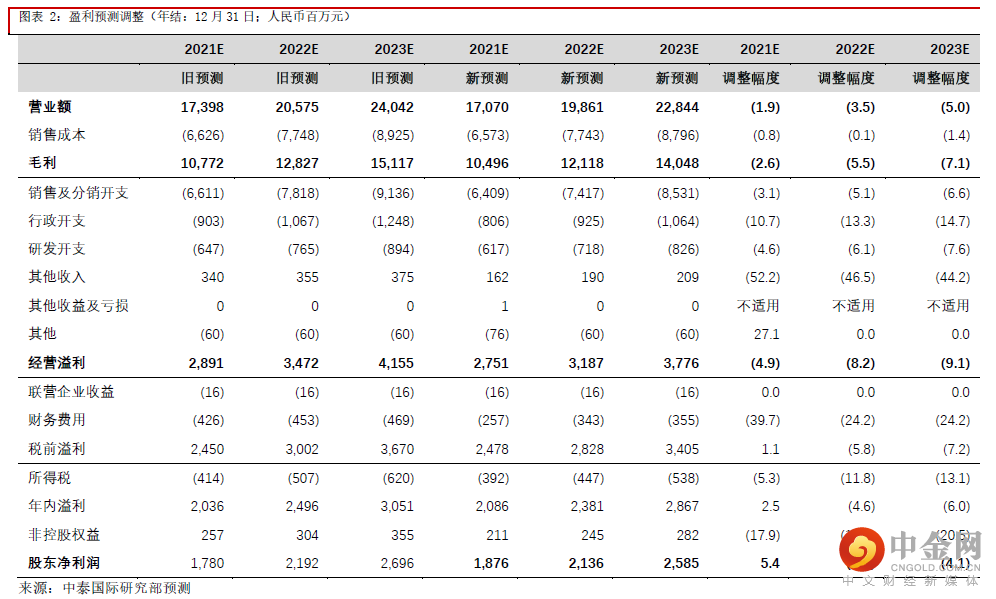

我们认为由于近期高管变动等原因,营运方面可能略需磨合期。考虑到占上半年收入约65%的中药配方颗粒收入略微低于预期,我们将公司2021-23E收入预测分别下调1.9%、3.5%、5.0%。由于上半年少数股东权益减少等原因,我们将2021年股东净利润预测上调5.4%,但是2022-23E股东净利润分别轻微下调2.6%、4.1%。根据调整后的盈利预测,预计2020-23E股东净利润CAGR为15.8%。目标价相应从4.45港元微调至4.35港元,对应8.5倍2022E PER。由于公司股价近期已经下跌,评级从“中性”上调至“增持”。

风险提示

新冠反复影响经营;(二)中药配方颗粒板块竞争可能加剧

重要

声明

台端对本报告读取时,即视为同意接受下列各项之约束。

本报告只供参考之用,并不构成要约、招揽或邀请、诱使、任何不论种类或形式之申述或订立任何建议及推荐,读者务请运用个人独立思考能力自行作出投资决定,如因相关建议招致损失,概与中泰国际证券有限公司无涉。

报告中部份内容及数据发放可能于部份地区受到法律上限制,而此报告并非提供予置身于该等在法律上限制我们发放此等数据之地区的人士使用。翻阅此等报告之人士,须自行负责了解有关限制。

此报告之相关内容如在任何地区向任何人士招引或游说出售投资或接受存款乃属违法时,则此等报告之内容不应视为于该等地区作出该等招引或游说。

本报告之内容,包括但不限于文字、图表、版面、设计、相关网站或其它项目只备作一般参考用途。虽然数据已力求准确,唯本公司对上述数据之正确性、充足性或完整性不予保证,并表明不会对该数据内之错误或遗漏负任何赔偿责任。关于上述数据并不提供任何种类之保证、明示或法定保证, 包括但不限于不侵犯第三者权利、所有权、可商售性、对某特定用途的适用性等保证。

举报电话: 13816368049