上周市场概况

美国联邦储备局的会议记录显示,多数联储局官员认为,可在今年底开始缩减资产购买

本周市场展望

联储局主席鲍威尔本周在Jackson Hole峰会上的发言将成为焦点

市场变动

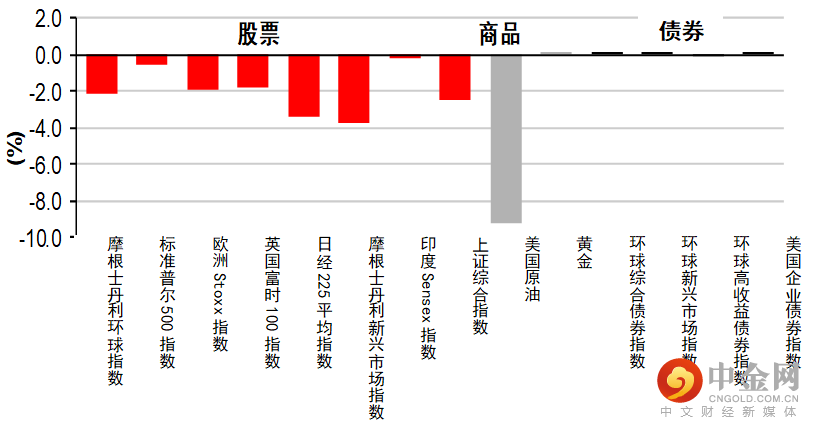

股票:环球股市下跌,受联储局、Delta变种病毒和中国的监管忧虑影响

债券:联储局警告将缩减政策,但美国和欧洲债券仍上升

商品:油价下跌,因中国的经济数据令人失望,且市场担心需求前景

市场走势

市场走势及主要变动

货币(兑美元)

股票

债券(十年期息率)

上周市场概况

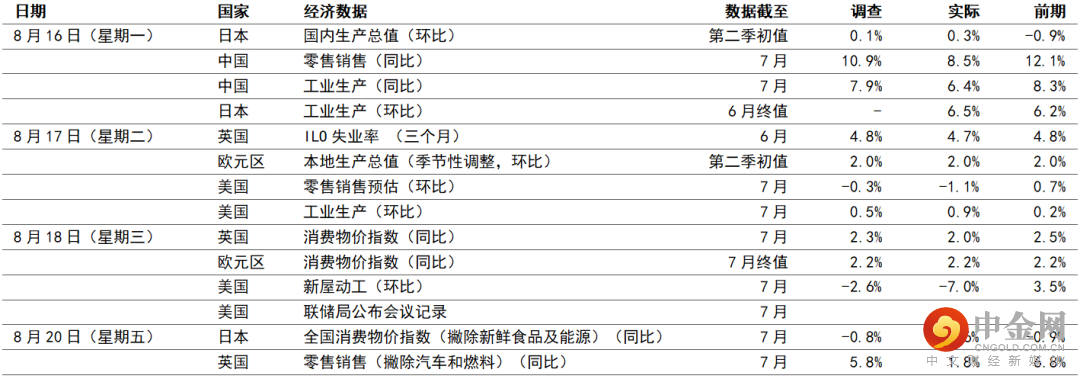

宏观经济数据及市场事件

美国联邦储备局的会议记录显示,多数联储局官员认为,可在今年底开始缩减资产购买

美国零售销售减少,因汽车销售收缩,且转投服务业开支

英国通胀跌幅超出预期

中国7月份的活动指标低于预期

据美国联邦储备局(联邦局)7月27日至28日的会议记录显示,多数联储局官员认为,可在今年底开始缩减资产购买,「前提是经济如当局所料有广泛进展」。会议记录显示,多数委员会成员「满意」通胀达到「进一步取得实质进展」的标准,但对就业情况仍未有足够信心。然而,官员认为随着9月份恢复面授课堂和多项援助将会结束,劳动市场应可持续复苏。在同一次会议上,多数与会人士表示「按比例」减少购买购买国库券和按揭抵押证券可带来「优势」,以便同时间结束两项计划。7月份零售销售跌1.1%(环比),订约汽车销售为数据下跌的主因,因半导体短缺继续限制新车和货车供应。跌幅也可能反映家庭开支持续正常化,由商品转投至服务业。7月份工业生产升0.9%(环比),虽然供应链面对挑战,但约一半的产出增长是由汽车组装类别急增11.2%(环比)带动。

英国方面,随着经济重启,活动复苏强劲,6月份失业率微跌0.1个百分点至4.7%。截至7月止三个月,劳动需求急增(尤其是服务业)。政府的在职收入保障计划持续,令劳动市场紧张,职位间的流动受压,导致工资面对上涨压力。7月份消费物价指数通胀跌至2.0%(同比),因服装和鞋履价格,以及休闲和文化价格按月下跌。此外,餐厅和酒店价格也对物价的全年变动产生负面影响。市场普遍预期通胀将在未来数季因暂时性因素而反弹。7月份零售销售(撇除汽车和燃料)意外下跌(跌环比2.4%),因二手商品商店及计算机和通讯设备商店的销售大跌。根据英国近期的月度国内生产总值报告,数据可能反映消费开支转投至整体经济的服务业。

7月份中国零售销售增长8.5%(同比),升幅低于预期,反映delta变种病毒爆发造成影响。多个类别录得跌幅,其中非必需品的跌幅尤其显著。此外,工业生产表现也逊预期,私营制造业增长为主要拖累。高科技制造业的生产增长仍然强劲。

日本第二季国内生产总值的初步估计为增长0.3%(环比),服务业开支回升有助支持整体增长,而进口增长则构成阻力。疫苗接种进度加快,为增长前景提供了一些正面动力;然而,近期扩大防疫措施可能带来挑战。消费物价指数(撇除新鲜食品及能源)通胀跌0.6%。展望未来,基数效应可为整体通胀走势及住宿和其他进口价格上涨提供动力。

本周市场展望

宏观经济数据及市场事件

联储局主席鲍威尔本周在Jackson Hole峰会上的发言将成为焦点

预期美国7月份通胀将略升

调查数据可能显示欧元区8月份的扩张步伐放缓

美国

预期美国在周五公布的7月份核心个人消费开支平减指数的全年变化(联储局偏好的通胀指标)将升0.1个百分点至3.6%(同比)。长远而言,政策官员对一系列服务和商品价格增长的目标为2%(同比),但当局将容许通胀适度高于此目标「一段时间」。部分原因为弥补过去十年低于目标的数据,并确保通胀预期稳定向好。在近期公布的数据支持下,当局亦确定目前数据高企的主因是由受压抑的经济重启需求,或受供应链受阻所影响的类别引起。官员认为,这些因素应属暂时性,且会在未来数月逐渐减退,惟步伐将非常缓慢。同日,联储局主席鲍威尔将在堪萨斯联储Jackson Hole年度经济政策研讨会上就美国经济前景发言。

美国Markit采购经理指数在未来数月可能放缓,反映美国经济的增长动力已见高位。在美国家庭资产负债情况稳健和政策支持持续下,经济扩张大致可保持稳健。8月份制造业采购经理指数和服务业采购经理指数预期将分别回落至62.5和59.0。此外,预期美国7月份成屋销售将微跌0.4%(环比)至583万间(年率化)。整体而言,房屋转售由去年下半年至2021年初的高峰回落,可能将企稳在特定范围之内。为与疫情前水平作更佳比较,2019年12月份的按月成屋销售为551万间。最后,预期7月份美国耐用品订单将减少0.2%(环比),因商用飞机订单放缓。撇除飞机/国防的资本货品订单(即核心营业投资指标)预期将增加0.5%(环比)。

欧洲

本周将公布最新的欧洲采购经理指数调查。欧元区方面,预期8月份Markit综合采购经理指数将微跌0.6点至59.6,服务业扩张步伐放缓,而高频指针将显示流动性录得跌幅温和。详细数据将受密切注视,以了解供应链持续受阻,令制造业生产受限制下的市场情绪。英国方面,COVID-19个案高企,但相关数据可能表现稳健。

德国8月份Ifo商业景气指数预期将跌0.4点至100.4,由于Delta变种病毒个案增加,加上步入天气较凉的月份,令服务业的前景面对担忧。供应链问题持续,也可能使市场气氛继续受压,Ifo总裁Clemens Fuest曾在7月份表示,近三分之二的德国公司面对供应问题。

市场变动

股票:环球股市下跌,受联储局、Delta变种病毒和中国的监管忧虑影响

美股上周下跌,因一系列经济数据令人失望、Delta变种病毒在全球持续扩散,以及联储局最新的会议记录显示多数政策官员认为可在今年底开始缩减资产购买。整体而言,标普500指数上周跌0.6%,以科技股为主的纳斯达克指数跌0.7%。此外,加拿大S&P/TSX综合指数也录得类似跌幅(跌0.9%)。

欧洲股市上周大跌,市场因应联储局上周四公布的最新会议记录作出反应,其内容令市场日益预期联储局将缩减政策。有关Delta变种病毒的影响和中国监管不确定性的担忧,也使上周市场气氛受压。整体而言,道琼斯欧洲50指数低收1.9%,区内普遍下跌。以消费股为主的法国CAC 40指数在区内表现落后,上周跌3.9%。英国富时100指数跌1.8%。

多数亚洲股市上周报跌,市场担心Delta变种病毒、中国的监管变化,且投资者评估美国缩减政策的前景。中国当局公布了禁止互联网公司不当竞争的规则草案,并开始起草政策措施,以保障在汽车共乘和送货公司工作的司机的权益。中国零售销售和工业生产数据令人失望,也削弱了增长前景;上证综合指数跌2.5%,香港恒生指数则跌5.8%。日本第二季国内生产总值造好,表现胜预期,但日经225指数仍跌3.4%,因当局延长和扩大防疫限制措施,以应付COVID-19个案急增。印度SENSEX 30指数和泰国SET指数上周逆市上行,其中泰国第二季的国内生产总值较预期佳。

债券:联储局警告将缩减政策,但美国和欧洲债券仍上升

美国国库券上周报升(息率下跌),据联储局最新的会议记录显示,多数政策官员认为可能在今年底开始缩减资产购买。由于经济数据疲弱、美国一些州份的疫情恶化及地缘政治局势不确定,令避险资产需求回升。十年期国库券息率上周跌2个基点至1.26%,而五年期息率则升1个基点至0.78%。

多数欧洲政府债券也上升(息率下跌),延续美国市场的走势及股市的避险情绪。基准的德国十年期政府债券息率跌3个基点至-0.50%。非核心债券息差微升,意大利十年期政府债券息率变动不大,维持在0.55%。英国政府债券息率上周低收3个基点至0.52%。

商品:油价下跌,因中国的经济数据令人失望,且市场担心需求前景

油价上周急跌,投资者评估中国活动数据令人失望,且Delta变种病毒个案持续急增,使需求前景面对不确定性。美元走强也增加了油价的下行压力。十月份欧洲油价跌7.9%至65.0美元。金价变动不大(跌0.1%),避险情绪平衡了美元强势造成的拖累。

举报电话: 13816368049